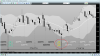

XBEAR: ciclo Intermedio(T+3)

La ciclicità inversa, o ciclicità dei "massimi", di medio periodo del FTSEMIB, come sottolineato da Treno, non lascerebbe molto spazio alla fantasia.

Il 1°T+1 di questo presunto 2°T+2 è ormai, come da precedenti interventi, giunto in prossimità del proprio capolinea.

Ipotizzando che la centratura ciclica di breve che vi sottopongo sia corretta, ed al momento non ho alcun motivo di dubitarne, l'XBR avrebbe a propria disposizione dalle 4 alle 6 sedute per individuare il massimo sulla successiva oscillazione a 15gg.

Stante il forte ipervenduto presente sino al frame a 2gg ed in considerazione del fatto che i Prezzi risultano in pressione della lower band di Bollinger, la teoria recita che risulterebbe lecito, se il nuovo T+1 vorrà declinare la propria fase espansiva mediante i Prezzi, attendersi una reazione sin verso la media ciclica a 20 periodi rappresentativa del ciclo Mensile che, in casa Elico, si chiama mediana di Bollinger.

Questo obiettivo "ideale/ottimale" di ritracciamento, che potrebbe essere disatteso grazie ad un movimento lateral-rialzista dei corsi propedeutico a consumare esclusivamente Tempo, si quantifica in un approdo all'area 22/22.5€ (in contrazione con il passare delle sedute). In sintesi uno scostamento positivo del 7/9% dai valori di chiusura dell'ottava appena trascorsa.

In ottica di ciclo Intermedio, nonostante l'ipervenduto cui accennavamo poc'anzi, risulterebbe necessaria (non obbligo), al fine di sperimentare un'inversione di medio periodo, la formazione di una divergenza positiva di CCI e/o RSI.

Evento quest'ultimo che richiamerebbe, dopo la conclusione del sopracitato T+1, la formazione di ALMENO un ulteriore T-1/Tracy inverso in configurazione ribassista, anche in sede di doppio minimo crescente mentre uno svolgimento ciclico regolare (leggi 4 tempi) traghetterebbe l'XBEAR ad individuare un minimo rappresentativo della conclusione dell'attuale ciclo Intermedio tra la terza decade di Agosto e la prima di Settembre (vedere Battleplan).

")

")