A prima vista mi è sembrata una strategia CDC, come dici tu

Ma se sei consapevole di questo e vogliamo vederla insieme, mi fai felice perchè, come suggerisce Alvin-Vasco, ne possiamo trovare un senso per poi decidere se l'ha davvero oppure se "domani è un'altro giorno e si vedrà".

Dunque ti posizioni con una put a12500 e quindi ti aspetti di guadagnare, a scadenza, se l'indice sarà <12500

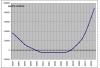

. Poi ti posizioni con una call25000 e quindi ti aspetti di guadagnare, a scadenza, se l'indice sarà >25000. Nell'intervallo 12500-25000 (10000 punti, mica uno scherzo) perderai tutto, anche se l'hai pagato poco. Oltre i range guadagnerai da una e perderai l'altra. Il payoff a scadenza è in figura, la scale è ampia (per tenere i 10000 punti di range) ma la perdita per +4put e +4call nei 10000 punti di range è di 460+1080=1540 euro che è il tuo capitale impiegato. Non mi sembra molto sensato e neppure a te che dici che non è da tenere a scadenza (e sono d'accordo). Allora l'unico possibile senso che si potrevve trovare è nel pensare: "penso che il mercato nei prossimi 5 mesi prima salga (o scenda) molto per cui liquido la 25000 (12500), poi scenda (salga) moltissimo e allora liquido la restante"

E' questo il tuo pensiero? Vuoi scommettere su questa ipotesi?

E' ragionevole ma non molto probabile, e penso si possa far di meglio, ma non sono molto bravo nelle previsioni e probabilmente sbaglio io

.

Voi cosa ne pensate? Paradossalmente io penso proprio che il mercato possa salire un po' e poi scendere tanto ma non so l'entità e i tempi. Poi mi hanno insegnato che il mercato non è interessato a fare quello che penso io.

Piuttosto mi ha colpito la diversità di prezzo: attualmente siamo + vicini a quella che costa meno

. Che sia un debole segnale che il mercato si aspetti una più probabile discesa? Infine, su scadenza così lontano e strike così OTM non c'è MM e sei in balia degli squali delle opzioni, veri e propri macchine da distruzione per i malcapitati che tentano quelle acque.

")

.

.") .

. e siamo in gain: devono passare sul mio cadavere prima di rubarci il gain, tutti, compreso il cignazzo nero

e siamo in gain: devono passare sul mio cadavere prima di rubarci il gain, tutti, compreso il cignazzo nero

, ci restiamo e l'unica domanda che ci porremo è "quanto guadagneremo a scadenza?"

, ci restiamo e l'unica domanda che ci porremo è "quanto guadagneremo a scadenza?"