dulcamara

Forumer attivo

Infatti il capitale sociale è estremamente frammentato

scusate se mi autocito e se posto un articolo vecchiotto....

Movimientos en la sombra en torno a la Abengoa sin dueño. Blogs de Valor Añadido

Más allá de la lucha de sus principales ejecutivos por tratar de sacar la compañía adelante, lo verdaderamente relevante se está produciendo entre bambalinas

Foto: Reuters.

ALBERTO ARTERO

Más allá de la lucha de sus principales ejecutivos por tratar de sacar la compañía adelante, lo verdaderamente relevante se está produciendo entre bambalinas, algo que favorece la particular idiosincrasia accionarial de la firma.

Situémonos.

Pese a la capitalización de deuda, la dualidad entre acciones A y acciones B se ha mantenido, siendo las primeras titulares de 100 derechos políticos cada una y las segundas de uno solo. Una fórmula que establecieron en su día los Benjumea para poder controlar la firma. Y que tiene importantes consecuencias corporativas.

En la actualidad, las acciones A en circulación son más o menos 1.645 millones, mientras que las B superan los 17.000. Si la aritmética no falla, y no lo hace, sumando los derechos de voto atribuibles a ambas clases (164.500 y 17.190 millones, respectivamente) y calculando después la proporción, sale que las A son titulares del 90,5% del capital y las B del resto.

Por tanto si alguien quisiera hacerse con la compañía, es evidente quepondría el foco en las ‘políticas’. Bien, estas cerraron ayer a 0,03 euros por acción, casi triplicando la cotización de las ‘económicas’. Eso significa una valoración de 49 millones y medio frente a los 190 de las B, siendo la relación -en números gruesos- 20-80. Cuando menos, paradójico.

Bien, si ajustamos el valor de la A por su influencia en la aprobación de decisiones en Junta (90,5%), podemos concluir que hacen falta menos de 45 millones de euros para que se pueda hacer con Abengoa alguien capaz de dotarla de mayor músculo operativo para afrontar sus necesidades de capital circulante; fortaleza financiera para evitar la venta de las joyas de la corona con objeto de liquidar, al menos parcialmente, la deuda viva de 5.500 kilos; y capacidad de gestión especializada, esa de la que carece un equipo directivo actual que aún así ha dado 117 millones de euros de ebitda positivo (ex restructuración) en los primeros seis meses del año y ha logrado ventas y nuevos contratos en el periodo por 691 y 761 millones de euros, respectivamente. Un dato este último muy relevante que pone de manifiesto el valor que aún conserva la marca internacionalmente.

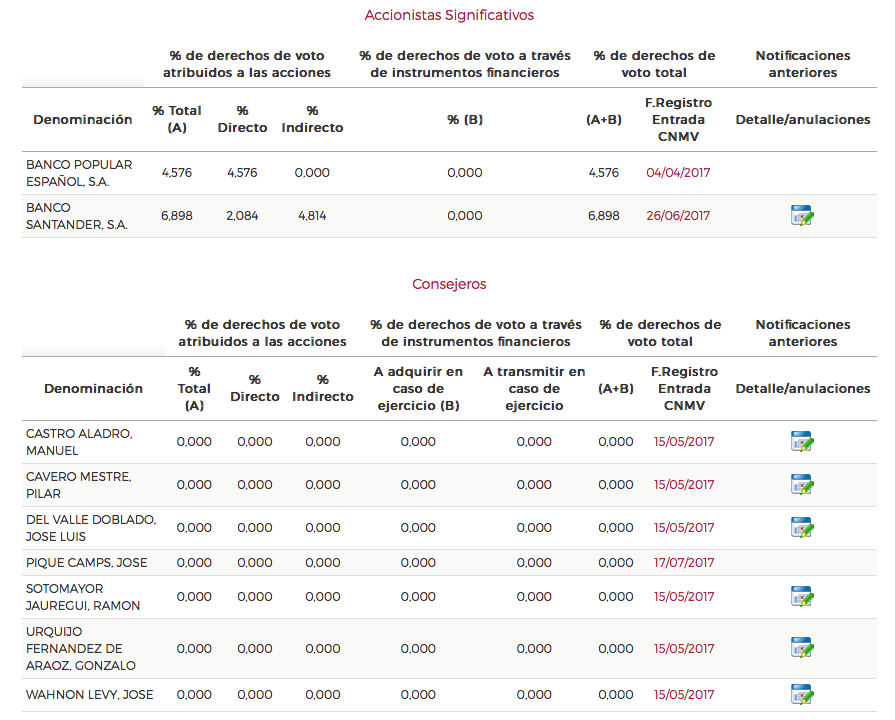

Pinche para ampliar.

Pues bien, eso es precisamente en lo que están algunos. Los que no consiguen entrar por el lado de la deuda (en mercado, al 10% de su valor nominal) se están haciendo con paquetes inferiores al 3% para no tener que declarar su compra a la CNMV, aparcándolos en distintas depositarías para no levantar aún más sospechas de las que ya existen en círculos bien informados. Entre los interesados, desde financieros históricos que se mueven como pez en el agua en este tipo de 'fregaos', hasta algún extranjero devenido en constructor patrio que buscaría llevar a cabo su segunda operación de salvamento en nuestro país.

Se trata de algo tanto más factible cuanto Abengoa carece de accionista de referencia, más allá de lo que tiene el Santander de manera directa (más o menos el 7%) y sobrevenida tras la compra del Popular (otro 4,5%). El resto de los que aceptaron el plan de restructuración salieron haciendo fu como el gato en cuanto pudieron, aprovechando la diferencia entre precio de adjudicación y de mercado en la conversión de deuda en ‘equity’. Pero la sombra Benjumea en el Santander es alargada, amor (negocio) con amor se paga (apoyo), y la llegada a la gestión de Gonzalo Urquijo tiene marcado color ‘colorao’. Un directivo que, por cierto, aún no tiene un sólo título de la compañía, ni siquiera testimonialmente, como ninguno de los miembros del consejo, si nos atenemos a lo que figura en los registros de la CNMV, pero que, según comentan quejosamente algunos de los que se han acercado por sus predios, despacha sin prestar demasiada atención a los que se acercan a preguntar por la compañía, como a esos venezolanos que aún no salen de su asombro ante tal desdén.

¿Y los minoritarios?

Hay un mantra que se repite entre los que revolotean alrededor del capital de la empresa sevillana, sean del perfil que sean: "Necesita dueño". No les falta razón. Los factores antes comentados, amén de necesidad de poner en valor su importante cartera de patentes, requieren de una alineación de intereses entre propiedad y gestión a fin de que la idea de crear un proyecto viable a largo plazo no sea mero postureo sino una apuesta real, algo poco creíble en la actualidad.

Habrá ruido, mucho ruido. Y no tardará mucho en oírse.