ALEXZA: une opportunité Biotech

Alexza est typiquement ce que j’aime chez une biotech. Cette société pharmaceutique est impliquée dans le développement et la commercialisation de nouveaux produits exclusifs pour traiter des maladies touchant le système nerveux central. Une échéance importante va arriver

le 11 octobre avec l'annonce de la décision de la FDA sur l'autorisation (ou le refus) de la mise sur le marché de son AZ-004 qui, combinée avec son système breveté Staccato, vaporise un médicament qui forme un aérosol à condensation lequel, lorsque inhalé, permet la libération rapide du médicament dans les poumons par inhalation. Ce médicament est alors rapidement absorbé par les poumons dans le flux sanguin, et présente un effet thérapeutique rapide comparable à l'administration intraveineuse, tout en offrant au patient un confort, une facilité d'utilisation et une commodité inégalés.

AVANTAGES DU DOSSIER

-Un management Ultra expérimenté

-Une Technologie très prometteuse (Staccato)

-Des programmes en stade de développement avancé

-Une valorisation attrayante

-Un Newsflow intéressant à la rentrée

-Une opportunité sur les 2,50 $ (depuis l’annonce de l’Augmentation de Capital)

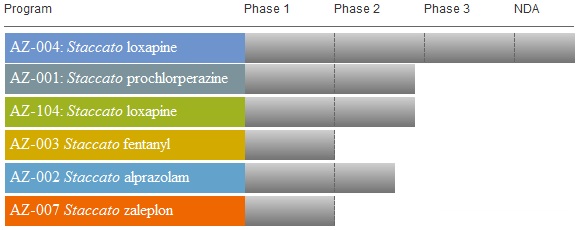

PIPELINE

L'AZ-004 est un produit candidat par inhalation en cours de mise au point pour le traitement rapide de l'agitation chez les patients atteints de schizophrénie ou de trouble bipolaire. La présentation de nouveau médicament de recherche (IND) concernant le Staccato loxapine a été déposée auprès de la FDA en août 2005. L'AZ-004 est un traitement de l'agitation qui combine le système exclusif d'Alexza, Staccato, et la loxapine, un médicament appartenant à la catégorie des composés généralement connus sous le nom d'antipsychotiques.

La loxapine est actuellement proposée aux États-Unis sous la forme d'une préparation orale pour la prise en charge des manifestations de schizophrénie. Le système Staccato est un inhalateur portatif à dose unique et chauffé chimiquement qui dégage un médicament en aérosol dans les tissus des poumons. En tant que traitement facile à utiliser, contrôlé par le patient et d'une grande fiabilité qui permet d’offrir une réduction rapide de l'agitation, la société estime que l'AZ-004 remplit les trois critères du traitement de l'agitation sévère tel qu'il est précisé dans le Consensus des experts sur les lignes directrices concernant le traitement des urgences comportementales de l'Association des psychiatres d'urgence : la rapidité d'apparition des effets, la fiabilité de la libération du médicament et la préférence du patient. Alexza a complété deux essais cliniques de phase 3 concernant l'AZ-004 et en a présenté les résultats, qui se sont avérés positifs. La société a également déposé une présentation de nouveau médicament en décembre 2009.

MANAGEMENT ET HISTORIQUE

Alexza a été crée en 2000, sous le nom de FaxMed, et a changé de nom en Juin 2001 pour s’appeler Alexza. A l’origine de cette biotech, il y a un multi entrepreneur qui a connu d’innombrables succès, une figure de la Biotech US : le Docteur Alejandro Zaffaroni. Né en 1923 à Montevideo en Uruguay, il a commencé sa carrière chez Syntex, une société de Santé, en 1951. Depuis, il n’a eu de cesse de développer des business dans la biotech, ce qui a fait au passage sa fortune. Je vous ai fait un condensé de ce que cette personne a pu faire en matière de biotech, c’est assez impressionnant :

- 1968 : il crée la société ALZA. En 2001, Alejandro Zaffaroni revend la société qu’il a créé. C’est alors un group pharmaceutique qui emploie c’est un groupe de 10 000 personnes. Johnson & Johnson s’en empare pour 12 Milliards de dollars,

-1980 : Zaffaroni crée la société DNAX, qui développe des produits macromoléculaires en combinant les technologies du génie génétique et d’immunobiologie,

- 1988 : Zaffaroni co-fonde Affymax, spécialisée en chimie combinatoire pour réduire le coût et le temps afin d’identifier de nouveaux médicaments (cette biotech cotée vaut 155 millions $ au 31/07/10),

- 1991 : il fonde Affymetrix, qui se spécialise dans l'utilisation de la génétique pour le développement de nouveaux médicaments (cette biotech cotée vaut 350 millions $ au 31/07/10). Il a également participé à la création de Perlegen Sciences, un spin-off de Affymetrix qui travaille sur la recherche des causes génétiques des maladies,

- 1994 : il fonde Symyx Technologies, une entreprise dédiée aux technologies utilisant la chimie combinatoire,

- 1997 : il fonde notamment Maxygen, un développeur de technologies qui améliorent le développement de protéines et d'éléments génétiques mais aussi SurroMed, qui met l'accent sur le développement de technologies de substitution pour les marqueurs de maladies,

- 2000 : il fonde Alexza Pharmaceuticals.

FINANCES

Alexza Pharmaceuticals est cotée sur le Nasdaq sous le symbole ALXA. L'actualité récente de la société a été marquée par l'annonce le 5 Août d'une

augmentation de capital de 18 millions de dollars. Le cours a alors perdu -18% en clôture. En mai 2010, la société avait annoncé qu'elle avait suffisamment de cash jusqu'à 2011. Elle avait aussi précisée que "l'évolution des circonstances pouvait les amener à consommer son capital nettement plus rapidement ou plus lentement".

Mais une augmentation de capital à ce moment-là pour une biotech n'est pas étonnante. En effet, la société va faire face à un évènement important: une autorisation de mise sur le marché d'un de ses traitements. Avant cette décision, elle doit s'assurer de pouvoir faire en sorte de pouvoir disposer d'un cash suffisant pour se retourner en cas d'échec (et donc cela implique davantage d'études à mener, et cela va brûler du cash). Dans le cas contraire, à savoir une autorisation de mise sur le marché, ALEXZA devra financer les installation de production, recruter du personnel etc...

Résultat Net et Chiffre d'Affaires

Cash et Cash Flow (avant Augmentation de Capital)

Au 10 Août 2010, Alexza comptait 52 909 000 actions en circulation, ce qui nous donne une

Capitalisation Boursière de 130 millions de dollars.

Le consensus des brokers qui suivent la valeur est à Achat, avec un objectif moyen de 7,5 $ (soit le triple du cours actuel) :

-JMP Securities est à Surperformer avec un objectif de cours de 12 $ (contre 10 $ auparavant),

-Wedbush Morgan Securities est à Achat Fort (contre Acheter auparavant) avec un objectif de 6 $

-WBB Securities a aussi relevé sa recommandation à Achat Fort (contre Acheter auparavant)

-Zacks Securities est à Achat avec un objectif de 5 $.

CONCLUSION

La chute récente du titre représente une opportunité. J'ai constaté que bien souvent une chute d'un titre biotech suite à une augmentation de capital rebondissait aussi sec. D'autant plus qu'une date fatidique approche: le 11 octobre pourrait marquer une fort montée du titre si son AZ-004 est autorisé par la FDA. Aussi, on peut anticiper une montée du titre en vue d'une spéculation avant le rendez-vous FDA du 11 octobre. Conseil d'achat sur les 2,50 $.

")