E' uscita la I40.

Noncurante della festività, la

CC.DD.PP. ha già emesso la serie I40.

")

La vedremo nei prossimi giorni anche sul sito delle Poste.

Ranking:

Buone notizie: la serie I40 rende a scadenza un 9,80% lordo reale, e sotto questo aspetto si classifica al 6° posto su 40, rientra quindi tra le serie "top ten". Guardando al rendimento reale a 5 anni siamo a 3,45% lordo, che è addirittura il 5° posto!

Protezione da inflazione:

A scadenza (10 anni) protegge fino al 12,30% di inflazione costante.

A 5 anni protegge fino al 5,70% di inflazione costante.

Convenienza switch infruttiferi:

Per chi ha serie recenti, switchare sulla I40 è conveniente, specie per la I39 (chi l'ha presa pochi gg fa ha capito la convenienza di prendere le serie a fine mese!

")

), per la I37, e a occhio direi anche per le serie dalla I26 alla I33 (nel caso in cui uno si sia perso la possibilità di switchare sulla ottima I35).

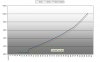

Convenienza switch fruttiferi (quindi dalla I22 inclusi in giù): interessante il caso della I22, difficile da valutare a occhio, ma facendo la simulazione con la mia tabella risulta che è conveniente fare lo switch sulla I40.

(vedere prima immagine qui sotto).

A occhio sono da escludere gli switch dalla I15 alla I21.

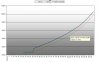

La I14 non vale la pena switcharla (il rendimento originale batte a un certo punto il rendimento della serie composta), nè tantomeno la I13... la I12 è un caso limite ma lo switch conviene (vedere seconda immagine qui sotto), e a maggior ragione conviene lo switch delle serie inferiori, fino alla I8 inclusa.

Non conviene invece lo switch dalla I7 alla I3 incluse.

Infine, ovviamente molto conveniente lo switch della I2 e I1.

Valutazione generale:

Circa la convenienza di sottoscrivere la I39 come nuova serie, si tratta di una serie molto buona (ovviamente come sempre conviene prenderla a fine mese, ecc. ecc., vedi le FAQ).

in 20 anni succede di tutto.

in 20 anni succede di tutto. e comprarci una casetta in Lituania

e comprarci una casetta in Lituania

) si dovranno usare a mio parere forme di investimento meno conservative rispetto ai BFPi (anche in funzione di quanto si vuole lasciare ai figli e di quanto si vorrà "consumare"). A quel punto immagino che sarà conveniente investire in un mix di CCT, BTP e altri bond dotati di cedole, le quali rappresenteranno la parte "consumabile" dell'investimento.

) si dovranno usare a mio parere forme di investimento meno conservative rispetto ai BFPi (anche in funzione di quanto si vuole lasciare ai figli e di quanto si vorrà "consumare"). A quel punto immagino che sarà conveniente investire in un mix di CCT, BTP e altri bond dotati di cedole, le quali rappresenteranno la parte "consumabile" dell'investimento.

) ho già switchato la serie I33 ( ho perso la I35 perchè non seguivo il forum

) ho già switchato la serie I33 ( ho perso la I35 perchè non seguivo il forum