Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Charles M. Cottle

- Creatore Discussione tucciotrader

- Data di Inizio

Imar

Forumer attivo

Come riferimento per i margini richiesti, posso usare (anche in intraday) il riquadro di IWBank "margini vincolati"?

Per le posizioni in essere, se hai la QT basta che schiacci il pulsante per aggiornare la liquidità ed hai la stima IW di come si aggiornano i margini in tempo reale.

La stima IW non coincide esattamente col margine della CCG (spesso, sopratutto se sale la volatilità intraday è peggiorativo) però è una approssimazione sufficientemente precisa.

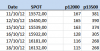

La figura iniziale era:

+4p13500MAR13 a 380 punti (IV = 29,90%)

+2minifib-DEC12 da 15610 punti

delta in EUR perfettamente neutro.

Dopo il recente rialzo, il delta di posizione è ora di 0,50 EUR la strategia non sta guadagnando niente. Che sia ora di riequilibrare il delta verso gli 0,00 EUR?

In questo caso dovrei comprare 3p12000MAR13 a 116 (sborsando altri 870 euro da aggiungere agli iniziali 3800)

Scusate ragazzi, ma mi pare che qui si stia leggermente deragliando.

Tutti questi esperimenti sull'hedging sono interessanti, però si rischia di confondere quella che deve essere la scala di priorità delle decisioni.

In questo caso, era prioritario domandarsi se comprare una IV del 29,90% era o no una buona idea.... perchè se la RV sarà inferiore si perderanno dei soldi e poi..... si cederà magari alla tentazione di dare la colpa all'hedging.... che invece non c'entra proprio nulla.

Idem.... per le successive PUT 13000 che vuoi comprare... la prima cosa che ti devi chiedere è..... se non fosse per hedging.... le comprerei ugualmente?

Se la risposta è NO..... beh devi trovare un altro modo per equilibrare il delta.... (ammesso che sia il caso, non ho capito bene la storia dello 0,50... e non ho voglia di approfondire...)

Preciso questo perchè stamani ho letto di redivivi professori che sono emigrati in altri lidi (ed han fatto bene, perchè qui la matematica fine a se stessa serve a poco....) però intanto stan sempre qua a leggere e a fare le pulci..... ed a beneficio loro e di tutti gli altri mi scuserete se ripeto per la xxxx° volta che qua nessuno ha consigliato il gamma scalping come metodo magico per fare soldi con le opzioni.

Il gamma scalping nasce più che altro come un metodo difensivo, adottato dai MM quando hanno in portafoglio qualche opzione di troppo....

Chiaro che può essere usato per tradare la volatilità.... ma in quel caso l'alpha della strategia - if any - è dato dall'evoluzione del rapporto IV-RV..... non dal gamma scalping.

Ultima modifica:

tucciotrader

Trader Calabrese

Tutti questi esperimenti sull'hedging sono interessanti, però si rischia di confondere quella che deve essere la scala di priorità delle decisioni.

In questo caso, era prioritario domandarsi se comprare una IV del 29,90% era o no una buona idea.... perchè se la RV sarà inferiore si perderanno dei soldi e poi..... si cederà magari alla tentazione di dare la colpa all'hedging.... che invece non c'entra proprio nulla.

Idem.... per le successive PUT 13000 che vuoi comprare... la prima cosa che ti devi chiedere è..... se non fosse per hedging.... le comprerei ugualmente?

Se la risposta è NO..... beh devi trovare un altro modo per equilibrare il delta.... (ammesso che sia il caso, non ho capito bene la storia dello 0,50... e non ho voglia di approfondire...)

No, assolutamente nessuna colpa all'hedging. Secondo me, comprare una IV del 29,90% era una buona idea. Il motivo che mi ha spinto a comprare le 3p12000 è stato non solo hedging, ma pensare anche che il legame tra opzioni e futures saltasse in caso di discesa. In fondo, da quando ho aperto la posizione, il mercato è salito ed il legame è rimasto, ma ora con la discesa sta saltando (almeno in intraday, ci posso stare).

Voglio dire, si sale e future mi fa +1100 e opzioni -1100, ora che si riscende future fa +650 e opzioni -1000!

Calcolata in intraday, la IV delle 4p13500 è ora sul 29,50%

Inoltre, sarebbe stato interessante se il legame non fosse saltato, in caso di discesa, ovvero il future e le 4p13500 mi tornavano esattamente ai prezzio di carico e nel frattempo le 3p12000 mi avrebbero guadagnato.

Ma cmq per adesso sto a guardare, troppo presto per dire se ho sbagliato..

(in allegato lo spot non è cash, ma il sintetico tramite put/call parity su tutti gli strike quotati di marzo 2013)

Allegati

Ultima modifica:

Imar

Forumer attivo

Secondo me, comprare una IV del 29,90% era una buona idea.

Ok, ma in base a cosa scusa? (*)

Se era una sensazione mi taccio perchè non ho voglia di fare un processo alle intenzioni, ma se vogliamo parlare in termini di trading sistematico....... basta fare un semplice excursus storico per vedere cosa è successo a comprare PUT al 30% di IV sulle MIBO ...non è un mistero della lampada scoprire .......... se - STORICAMENTE - ci ha guadagnato più il venditore ed il compratore.

E' chiaro che il passato non va preso mai troppo sul serio..... dico solo che prima di pronunciare le 4 parole più nefaste e più abusate nella storia del trading:

THIS TIME IS DIFFERENT

.... beh bisognerebbe pensarci bene e soprattutto bisognerebbe pensarci PRIMA di qualunque ragionamento sull'hedging.

(*) ovviamente, niente di personale.

Il discorso si applica ancora di più all'esempio precedente di Cren, che - rispetto al tuo - presentava una ulteriore aggravante

: egli si illudeva di avere almeno un CALL in utile nel suo giardinetto.... no matter what...)

: egli si illudeva di avere almeno un CALL in utile nel suo giardinetto.... no matter what...)Cren

Forumer storico

Però, per il momento, non sono ancora stato smentito: uno dei sottostanti è effettivamente finito ITM prima di tornare indietro, e io non ho fatto nulla e sono stato a guardarlo.Il discorso si applica ancora di più all'esempio precedente di Cren, che - rispetto al tuo - presentava una ulteriore aggravante

Prima di XLV, sempre nel medesimo portafoglio era toccato a TLT salire molto (e lì ho bloccato) per poi tornare indietro.

Prima dell'ultimo esempio che ho scelto di pubblicare qui, mi è successo in altri casi qualcosa di simile.

Perchè scrivi di illusioni?

Io resto convinto che sia stato l'hedging sbagliato il mio problema, non la scelta di ingresso (sottostanti, strike, scadenza, rapporti).

Ultima modifica:

cammello

Forumer storico

è semplicemente la somma dei delta di opzioni e mini, normalizzata (col valore in euro).(ammesso che sia il caso, non ho capito bene la storia dello 0,50... e non ho voglia di approfondire...)

C

tucciotrader

Trader Calabrese

Ok, ma in base a cosa scusa? (*)

Se era una sensazione mi taccio perchè non ho voglia di fare un processo alle intenzioni, ma se vogliamo parlare in termini di trading sistematico....... basta fare un semplice excursus storico per vedere cosa è successo a comprare PUT al 30% di IV sulle MIBO ...non è un mistero della lampada scoprire .......... se - STORICAMENTE - ci ha guadagnato più il venditore ed il compratore.

Ovviamente parliamo di put al 30% dove la IV atm è al 25%.

La base della decisione è stata vedere la IV di quella singola Put scendere dal 36% al 30% nel giro di un mese e quindi comprarla a sconto. Naturalmente, periodi di bassa volatilità sono accompagnati da periodi di bassa volatilità

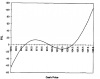

Troppo facile per me ammettere che sarebbe stato meglio essere short di questa figura, avrei avuto un percorso inverso: salita dei mercati e -1100 di fut +1100 di put (loss zero) e poi a seguito di questa discesa -650 di fut +1000 di put ed ecco qua il guadagno. Con uno straddle sintetico SHORT non ci dormi la notte, c'è poco da fare.

Proprio adesso il MM si è deciso a prezzare decentemente le p13500 quindi ripeto, questo potrebbe essere solo rumore intraday.

STORICAMENTE per me ha una valenza relativa, guardo al futuro con 50% / 50%.

Forse mi trovo in una situazione del genere (approssimata)...

Allegati

Ultima modifica:

cammello

Forumer storico

senza che Imar fa gli straodinari (non ha nacora imparato ad usare il copia incollaProprio adesso il MM si deciso a prezzare decentemente le p13500 quindi ripeto, questo potrebbe essere solo rumore intraday.

):

):"Ok, ma in base a cosa scusa?"

C

tucciotrader

Trader Calabrese

senza che Imar fa gli straodinari (non ha nacora imparato ad usare il copia incolla

"Ok, ma in base a cosa scusa?"

C

Voglio dire, adesso il MM quota in IV per quella opzione 29,70% in BID e 30,40% in ASK, mentre qualche ora fa era un pò di meno.

Aspetto i prezzi settlement di stasera per vedere l'evoluzione e decidere il da farsi e cmq le 3p12000 comprate ieri per adesso stanno limitando i danni, se poi mi eseguono in ASK meglio ancora.

Ripeto, sono troppi gli scenari ancora aperti in caso di salita/discesa veloce/lenta etc...

Imar

Forumer attivo

Però, per il momento, non sono ancora stato smentito: uno dei sottostanti è effettivamente finito ITM prima di tornare indietro, e io non ho fatto nulla e sono stato a guardarlo.

Prima di XLV, sempre nel medesimo portafoglio era toccato a TLT salire molto (e lì ho bloccato) per poi tornare indietro.

Prima dell'ultimo esempio che ho scelto di pubblicare qui, mi è successo in altri casi qualcosa di simile.

Perchè scrivi di illusioni?

Io resto convinto che sia stato l'hedging sbagliato il mio problema, non la scelta di ingresso (sottostanti, strike, scadenza, rapporti).

Scrivo di illusioni perchè - se ho capito bene, dato che tu non sei mai stato così esplicito - tu hai IPOTIZZATO che comprando CALL su sottostanti inversamente correlati potessi avere (largo circa ... MOLTO largo circa) una certa neutralità rispetto alla direzionalistà dei diversi mercati (cioè al DELTA del tup portafoglio).

Questa, per me, è una illusione, dato che le correlazioni funzionano quando non servono

e saltano proprio.. nel momento del bisogno... ('nzomma, niente di uovo, anche questo già detto xxx volte anche qui).

e saltano proprio.. nel momento del bisogno... ('nzomma, niente di uovo, anche questo già detto xxx volte anche qui).Poi, è vero che il criterio di hedging era sbagliato

Ma è anche vero che questa cosa è stata compensata - senza che tu te ne rendessi conto - da una fortuna sfacciata.... perchè quando un portafoglio di opzioni ripartito sull'azionario, bond, real estate USA + GOLD.... si salva per l'andamento di un SOLO E SINGOLO ETF settoriale (l'health care) ..... beh.... di fortuna si tratta, siamo d'accordo?

In effetti, più che mettere a mercato la tua posizione, avresti capito di più sviluppando scenari alternativi per i paths dei prezzi dei sottostanti e della volatilità in modo da capire DOVE avresti veramente sofferto (come ti ho già suggerito in passato, ma pare inutilmente dato che si tratta di stupido "number crunching" e non c'è neanche una sp line cubica da applicare...

).

).PS poi rispondo anche a Tuccio..... ma nun fateme fà gli straordinari....

Ultima modifica:

Similar threads

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)