Imar

Forumer attivo

Oppppa, sorry

no no non è grave, perchè futures and options settlementano lo stesso giorno ( tra l'altro next settlement è il 20 marzo...)

Era solo per essere precisi ....

....

....Oppppa, sorry

....Gli etf sul vix quando rollano all'interno del portafoglio?

Dei colleghi volevano acquistare il lyxor etf sp 500 vix future cosa ne pensate ?

Io ho stimato il costo di time decay tra il 10/15% cosi mi hanno detto .Ora pero oltre al problema del nav ecc volevo sapere se ci sono altri casini dentro sui rollaggi

Beato te: io, invertendo alberi binomiali CRR, dividend yield e assunzioni sul tasso privo di rischio così come da Model Navigator di IB, non riesco a far tornare in nessun modo la IV front month dello SPY

Magari più tardi vi pubblico quello che viene a me, così vediamo cosa sbaglio.

Anzi, provaci un po' tu: se vai su Option Trader, trovi Risk Navigator e Model Navigator; selezionando quest'ultimo, puoi trovare i parametri dei modelli usati per ricostruire la IVTS che usa IB.

Prova a far saltare fuori la IV che ti dà lui sullo SPY usando la prima catena decente che hai, per favore.

non tornano. Da non crederci... (Sarà il kulo del principiante?)Bè, quando poi si va sulla parte di implementazione pratica qualsiasi gap che eventualmente dovesse esserci finisce per sparire, visto che usiamo praticamente tutti le stesse cose (per esempio, io ho provato a trovare la IV dello SPY con due differenti modelli in R: le librerie fOptions e quelle RQuantLib, dove suppongo che tu stia usando queste ultime in qualche versione per Excel o per Python).Io con in miei tre concetti base che faccio tornare risultati che A TE

Sembra una commedia dell'assurdo

Ok, prova con lo SPY, per favoreCmq questo è il risultato del Model Navigator , nel mio modello di inversione il sottostante è il fut giugno (che incorpora i dvd) e lo zerorisk 0,2%

")

Gli etf sul vix quando rollano all'interno del portafoglio?

Dei colleghi volevano acquistare il lyxor etf sp 500 vix future cosa ne pensate ?

Io ho stimato il costo di time decay tra il 10/15% cosi mi hanno detto .Ora pero oltre al problema del nav ecc volevo sapere se ci sono altri casini dentro sui rollaggi

Se è il Lyxor Enhanced roll.... direi che basta confrontarlo con il VXX per vedere quanto è "enhanced"

Per il resto, ogni dettaglio tecnico sulla strategia (roll compreso) si trova nei prospetti.

PS ovviamente qui si discute solo amabilmente, niente di quanto scrivo deve essere inteso come consiglio operativo.

Bè, quando poi si va sulla parte di implementazione pratica qualsiasi gap che eventualmente dovesse esserci finisce per sparire, visto che usiamo praticamente tutti le stesse cose (per esempio, io ho provato a trovare la IV dello SPY con due differenti modelli in R: le librerie fOptions e quelle RQuantLib, dove suppongo che tu stia usando queste ultime in qualche versione per Excel o per Python).

Per altro gli aspetti più delicati di trovare la IV sono il computo dei dividendi e sapere quale tasso privo di rischio è convenzionalmente usato.

Una volta definiti questi due aspetti, il resto dovrebbe essere un risultato assolutamente standardizzato, il che mi rende molto perplesso su cosa non mi torna.

Ok, prova con lo SPY, per favore

Dividendi? Possibilità di esercizio anticipato per opzioni americane?L'algoritmo per la IV me lo sono scritto io, partendo dal solito codice BS scaricato e verificato.

L'hai fatto tu?Sulla singola opzione puoi verificare l'algoritmo qui Opt Pricing and ImplVola

Dividendi? Possibilità di esercizio anticipato per opzioni americane?

Non è ovviamente il caso dell'ESTX50, ma domani non ti basterà invertire la formula chiusa di BMS per trovare la IV, dovrai fare a ritroso l'albero binomiale di CRR.

Per quello suggerivo QuantLib.

L'hai fatto tu?

Non per niente Black c'ha fatto sopra il modello omonimoPer il dvd uso il trucchetto di guardare al fut corrispondente come mi è stato insegnato qui, che si ingloba tutto. Pare che funzioni...

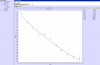

Se provate su maggio, ad esempio, dovrebbe uscirvi così.Ho messo in allegato i parametri usati da IB per calcolare la IV sulla scadenza del 18 aprile dello SPY.

Mi fareste un enorme favore se riuscite a dirmi quale valore di volatilità implicita vi risulta per un po' di strike (diciamo indicativamente dal 146 al 166).