tucciotrader

Trader Calabrese

Inoltre, sto portando avanti lo stesso discorso sulle IV anche con i famigerati covered warrant, di cui spesso si parla male nel mondo dei forum finanziari. In realtà devo dire che per adesso non ho notato sbalzi assurdi di prezzo o MM che buttano giù la vola.

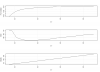

Di seguito ho MINIFIB DEC12 e CW PUT DEC12 (emessi da ucg).

Il delta hedging in questo caso viene fatto al contrariom visto che il rapporto di parità è 1:10000 ovvero 1 covered warrant controlla 0,0001 parti dell'indice ftsemib (1 punto = 1 EUR).

Questo permetterebbe anche un delta hedging più preciso...

(Ogni riga equivale a quanti CW put ci voglio per hedgare un future, in quel momento)

(In questo caso si può vedere che la IV cala con la salita del sottostante)

Di seguito ho MINIFIB DEC12 e CW PUT DEC12 (emessi da ucg).

Il delta hedging in questo caso viene fatto al contrariom visto che il rapporto di parità è 1:10000 ovvero 1 covered warrant controlla 0,0001 parti dell'indice ftsemib (1 punto = 1 EUR).

Questo permetterebbe anche un delta hedging più preciso...

(Ogni riga equivale a quanti CW put ci voglio per hedgare un future, in quel momento)

(In questo caso si può vedere che la IV cala con la salita del sottostante)

Allegati

Ultima modifica:

")