Approposito, hai visto che crollo sull'equity europeo?

Vogliamo parlare dell'

equity americano?

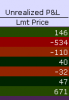

Questo è stato un ottimo caso didattico di come interpretare (e usare) il Delta

hedging: il movimento di oggi ha praticamente azzerato tutto il profitto che avevo accumulato; sappiamo che il Delta

hedging non può essere fatto come una mossa direzionale: se so quando coprire il Delta in funzione di un'aspettativa direzionale, sto semplicemente perdendo tempo con le opzioni perchè mi converrebbe di più prendere posizione, fare profitto e poi uscire.

E' quindi palese che gli elementi che determinano quando coprire il Delta debbono essere altri: costi di transazione e avversione al rischio.

Io ho scritto che, in un contesto reale, avrei preso profitto

prima dell'annuncio del FOMC per una maggiore prudenza: questo è esattamente ciò che il Delta

hedging formalizza con l'azzeramento del Delta (nel mio caso, cioè con un portafoglio lungo di Gamma, si parla di «Gamma

scalping»).

Con la mia bassa avversione al rischio sarebbe stato consigliabile "bloccare" il profitto accumulato fino a ieri; questo mette in luce un altro aspetto, cioè il parallelismo tra la presa di profitto e la copertura del Delta: dal punto di vista pratico fare

scalping di Gamma di una posizione in profitto e chiuderla per poi riaprirla a Delta minore di prima non presenta una sostanziale differenza.

Ora che il sottostante ha fatto scivolare diverse delle mie Call in zona OTM, risulta evidente che una maggiore prudenza avrebbe richiesto di cautelarsi da una temporanea

mean reversion dei prezzi (mi si passi il termine usato su serie non stazionarie) riducendo di molto i Delta: il movimento odierno sarebbe stato calmierato nei suoi effetti dai profitti delle posizioni corte di sottostante.

Probabile obiezione di Imar: «Ma non hai seguito il criterio di Zakamouline? Perchè ti sei ritrovato così esposto?»

Risposta: in primo luogo sto ancora verificando l'ottimalità del criterio così come l'ho... interpretato (c'hai preso su Sinclair

")

), in secondo luogo ho volutamente trascurato la copertura.