tucciotrader

Trader Calabrese

chiusura dell'indice di ieri, non il valore previsto per dicembre

prendi la c12500/12, prendi la p12500/12, prendi i settlement e fai l'operazione

12500 + settlementc12500/12 - settlementp12500/12

che esce?

C

12358

chiusura dell'indice di ieri, non il valore previsto per dicembre

prendi la c12500/12, prendi la p12500/12, prendi i settlement e fai l'operazione

12500 + settlementc12500/12 - settlementp12500/12

che esce?

C

12358

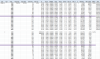

12358 - 8000 = 4358 di intinseco

tempo e rho sono dati dalla differenza 4482 - 4358

Poi, non è BI che ha sbagliato il calcolo, è che stai usando lo spot sbagliato; per dicembre devi usare 12358 e non 12506

Metti in hoadley 12358 e non dovrebbe darti errore.

C

")

12358 - 8000 = 4358 di intinseco

tempo e rho sono dati dalla differenza 4482 - 4358

Poi, non è BI che ha sbagliato il calcolo, è che stai usando lo spot sbagliato; per dicembre devi usare 12358 e non 12506

Metti in hoadley 12358 e non dovrebbe darti errore.

C

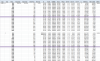

ballano 19 punti su 12350, nullaHo provato a calcolare tutti i sintetici (colonna a destra) come dicevi tu, facendo strike+c-p

EDIT: quindi fino per calcolare le IV dicembre sbagliavo lo spot...

") )

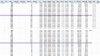

)"e perchè" gli altri tornano anche con 12506?"

perchè theta e Rho sono tali da rendere la differenza spot - strike non negativa

Le 8000 e 8500 sono talemente ITM che hanno un residuo insignficante

C

ballano 19 punti su 12350, nulla

il calcolo dello spot lo devi fare cosi su ogni scadenza.

Peraltro, essendo i prezzi fatti da profesionisti hanno la stima dei dividendi più accurata possibile (non giusta o esatta, ma accurata a quel momento

C

10/13050 = ???Riguardo a quei 19 punti tra il settlement price del primo e ultimo strike che monitoravo nella chain put/call dicembre, vedo che persistono ancora oggi. Ho preferito fare la media tra tutti i sintetici partendo da 8000+c-p fino a 18000+c-p e mi ritornava un valore poi arrotondato a 13060 poi mi sono andato a prendere il settlement del minifib dic2012 ed era 13050...questo scarto di 10 punti tra sintetico in opzioni e future si può considerare ancora poco (ovvero nulla)? Se volessi essere super preciso che prezzo devo prendere come riferimento di settlement: 13050 o 13060?

Grazie