serve un commento?

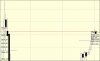

yeld 5 e 7 Y ci dicono che

il debito spagnolo è meno rischioso di quello dei cani

o

il debito spagnolo è + comprato di quello dei cani

o

si compera il debito a 10 anni dei cani(fed e belgio

)...ma nn quello con una duration + breve...la curva si sta incasinando ancora di + e

qlc1 se la sta facendo nelle braghette..."That means investors have to either extend their duration, a measure of sensitivity to interest rates, to get more yield, or lower their duration even further."

Bill Gross lost his stock-picking cat, so he says to reduce duration - The Tell - MarketWatch

che penso...

penso che nn ci siamo per niente...

guardando anche jnk...vedo che "taluni" sono alla ricerca disperata di rendimento da offrire ai propri clienti che si sentono obbligati a trasferirsi verso l'equity...

nel far questo abbandonano la politica del risk free e si buttano su qualunque cosa...dai mutui(+20% mom) agli ex piigs...

ma nn va bene...

ergo...e visti i 52b fuoriusciti da maggio da Pimco...

o qlc1 altro gli da una mano cool o questo...che sta fuori dalla dipartita di el erian...farà divenire il fondo obbligazionario numero uno al mondo...e punto di riferimento dei fondi pensione...una cloaca...

cool o questo...che sta fuori dalla dipartita di el erian...farà divenire il fondo obbligazionario numero uno al mondo...e punto di riferimento dei fondi pensione...una cloaca...

e quando detieni 1.500.000.000.000 $ di assets...nn va per niente bene

notte

")

finchè dura

finchè dura