Grafici di Fine Settimana: Il Grande Vuoto

da NT • 12 NOVEMBRE 2017

Mi sento costretto a continuare a documentare la realtà per sensibilizzare i pericoli sempre più grandi del mercato che continuano a nascondersi sotto la bolla attuale. Infatti continuo a vedere un grande vuoto non solo nella consapevolezza ma anche nella scoperta dei prezzi che hanno spinto i mercati ai livelli attuali lasciando gli investitori e i partecipanti sempre più cullati in un falso senso di sicurezza per l'attuale fase di compressione volatilità senza precedenti.

Prendi questi commenti come parte di un viaggio in corso che illustra i fattori di rischio dell'edificio. È possibile leggere ulteriori aggiornamenti / sfondo

nell'angolo Macro ,

Analisi di mercato ,

NT Blog e le sezioni

Analisi di mercato del sito.

Brevemente per ottenere tutti sulla stessa pagina:

La scoperta dei prezzi a due vie, come una parte normale del funzionamento del mercato, è praticamente presa da esistere. Ho già indicato grafici di questa natura, ma userò il grafico trimestrale $ DJIA come esempio per illustrare il punto:

Diversi punti da fare qui:

Il DJIA è nel suo 9 ° trimestre di apprezzamento dei prezzi consecutivi. L'ultima candela rossa è stata prima degli ormai 5 trilioni di dollari in un intervento globale della banca centrale globale a partire dal febbraio 2016.

Il $ DJIA, come $ SPX, è ora nel suo quarto trimestre consecutivo di non riconnettersi con il suo trimestrale 5 EMA. Tale estesa disconnessione non si è mai verificata nella storia del mercato di 100 anni che ho rivisto. E credimi, ho guardato:

I pochi esempi di estensioni trimestrali 5EMA che ho trovato potrebbero essere associate al dolore del mercato in arrivo.

Oltre all'intervento della banca centrale centrale (vedi anche

Liquidità Wave ), l'altro fattore che contribuisce in modo fondamentale all'equazione di scoperta dei prezzi a due livelli è l'afflusso senza precedenti dell'investimento passivo di ETF e un sacco di dati esiste per illustrare questo aspetto:

Cos'è successo? Lo considero capitolato retail. Per anni i fondi hedge hanno sottoperformato la liquidità delle banche centrali, ma gli investitori al dettaglio continuano a vedere i mercati salgono senza alcun rischio negativo e nessun rischio apparente associato con l'espansione multipla multipla.

Il risultato finale: gli investitori sono completamente impermeabili ai fattori di rischio edilizio e ai prezzi / valutazioni effettive dei prezzi delle attività che posseggono indirettamente.

Se non esiste alcun rischio per la detenzione di titoli, allora chi si preoccupa se il bene sottostante crescerà nella sua valutazione? Chi si preoccupa se i modelli di business non corrispondono ai rapporti PEG?

Gli obiettivi dei prezzi sono stati semplicemente resi un esercizio nelle aspettative di FOMO. In effetti, Wells Fargo la

chiama giustamente

un altro effetto QE :

"È molto simile a QE", ha detto Harvey il CNNC "Trading Nation". "Con QE, hai preso una parte del mercato del Tesoro fuori circolazione. Ora quello che stai facendo è che stai portando una buona parte del mercato azionario fuori dalla circolazione e stai sconvolgendo le dinamiche di offerta e domanda. Ci sono pochi venditori naturali ".

La nuova previsione di 2017 di Wells Fargo richiede che il S & P 500 raggiunga 2.666, che riflette circa un guadagno del 1,9 per cento rispetto ai livelli attuali. L'azienda ha iniziato l'anno con un target di 2,475 anni, che sarebbe arrivato in circa il 4 per cento se l'anno dovesse finire.

" Non vediamo tante cattive notizie a breve termine , e quindi ci sentiamo abbastanza giustificato", ha detto Harvey, che è diventato responsabile dell'obiettivo di prezzo S & P 500 dell'azienda e delle previsioni di guadagno in aprile. Egli riconosce che la previsione iniziale di Wells Fargo era "troppo conservatrice" e l'anno ha superato le aspettative.

Secondo Harvey, c'è ancora slancio per i titoli per macinare più in alto.

" Nessuno vuole essere il primo fuori dalla piscina . Nessuno vuole rischiare in questo momento ", ha aggiunto Harvey. "Hai questa mentalità di FOMO - la paura di perdere".

Là. FOMO. Non posso non essere d'accordo che questa estensione di prezzo o addirittura un'ulteriore estensione possa accadere. Finché non vi è alcuna conseguenza per il sovraffaraggio di attività e la volatilità rimasta compressa con tutte le attività correttive che sono state rimosse dai mercati, cosa significa fermare i prezzi da avanzare sempre più?

La risposta: Il grande vuoto.

Lasciatemi spiegare.

In primo luogo mi permetta di tornare a un grafico che ho mostrato di nuovo in marzo quando ho discusso

la Finale Wave:

Allora dicevo quanto segue:

"Questa è in realtà una linea di tendenza abbastanza buona per i tori in quanto continua a salire naturalmente, quindi il prezzo più tardi doveva arrivare lì i mercati più alti possono estendere. Le cattive notizie: se questa linea di tendenza ha rilevanza sul mercato (come sembra guardare la sua storia), suggerisce quanto segue:

$ SPX ha rotto questa linea di tendenza nel 2008/2009. E nonostante l'enorme intervento della banca centrale e l'incremento di un debito globale di oltre 152 trilioni di dollari, i mercati rimangono al di sotto di questa linea di tendenza a lungo termine. E 'ancora tecnicamente rotto. "

Questo vale ancora oggi e qui è una visione aggiornata del grafico con il contesto aggiunto dell'andamento declinante decennale nel rendimento di 10 anni:

Perché è importante: si potrebbe sostenere che i bassi rendimenti rimangono la teoria di tutto nel corso degli ultimi 30 anni in quanto siamo passati da una bolla a quella successiva con le banche centrali che reagiscono ogni volta, abbassando i tassi di interesse per "salvare i mercati".

Prendi il grafico $ DAX che ho mostrato l'altro giorno:

Stesso concetto.

Qual è l'effetto netto di una scoperta dei prezzi? Massime estensioni tecniche storicamente senza precedenti che urlano il pericolo, incompatibili con l'atteggiamento compiacente degli investitori.

Permettetemi di mostrare alcuni grafici che devono essere visti credere. Francamente se gli investitori dell'ETF dovessero vedere questi grafici potrebbero avere un senso migliore di dove in un contesto storico stanno decidendo di investire a lungo in questi mercati.

Quindi la mia ricerca per aumentare la consapevolezza e uso di grafici lineari in alcuni casi per guidare veramente il punto a casa. I grafici lineari fanno differenza di ZERO per quanto riguarda i disconnetti media in movimento o i livelli di retrazione di Fibonacci, ma possono contribuire a illustrare la vastità del vuoto. Grafici di log possono infatti generare un senso di compiacimento poiché spesso il prezzo non sembra quasi vicino come estremo.

Su questo ultimo punto, lasciatemi dare due esempi di due aziende di grande successo che utilizzano grafici di log:

$ FB:

Un trend di tendenza molto costante seguendo le linee di tendenza molto diligentemente con i tag che producono rifiuti o rimbalzi. Il titolo non ha avuto alcuna correzione reale in quasi 2 anni. I livelli di fibra delineano la dimensione dell'opportunità correttiva che i mercati sono stati scossi dalla loro lussuria attuale.

$ GOOGL mostra un'immagine simile:

Un canale sempre più stretto che mostra un vuoto di qualsiasi attività correttiva di dimensioni.

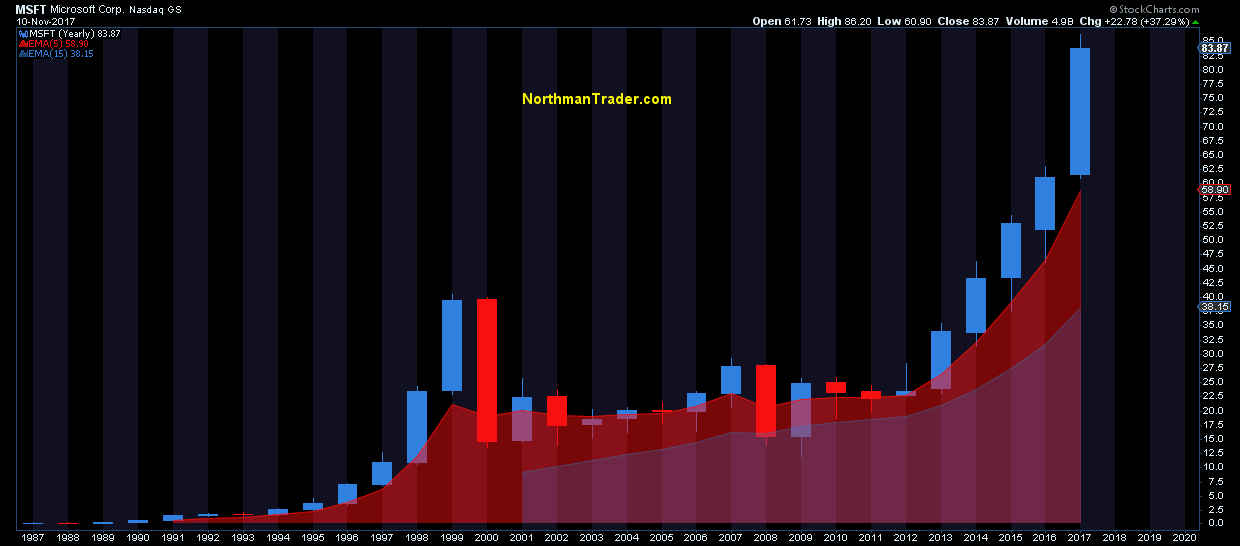

Ora andiamo al grande risveglio. Sto mostrando alcuni esempi di singoli stock di grandi capsule sui grafici annuali in relazione alle medie mobili di base.

Si noti la vicinanza regolare alla 5 EMA annuale in particolare.

Ora guarda 2017. QUESTO è dove gli investitori stanno passivamente aggiungendo soldi ai mercati.

Come finiscono queste cose? Le cose possono finire? Non cercate oltre $ GE per dare un imminente senso di rischio:

Riconnetti stanno arrivando. Fanno sempre e solo perché i mercati si estendono a livelli estremi non significa che i recinti non stanno venendo.

Queste disconnessioni sono state portate da una scoperta dei prezzi a un prezzo.

"Nessun venditore naturale" lo chiama Wells Fargo. Giusto. Nessun venditore. I mercati hanno compratori e venditori. Se non ci sono venditori non hai un mercato.

Nessun venditore significa volatilità. E l'estremità della compressione di volatilità è evidenziata nel suo prodotto invertito $ XIV:

Sulla $ VIX stessa tutti i picchi normali per il settimanale 500MA sono stati eliminati 2017. Adesso.

La storia suggerisce che questo stato non sarà in grado di sostenersi:

Il 2017 ha dimostrato che i mercati estremi possono diventare più estremi. Non c'è nulla di nuovo. Lo abbiamo visto famoso nel 2000.

I mercati estremi non implicano prestazioni future. Ma hey aiuta a informare il rischio / ricompensa.

Sia che continuiamo a estendere la scoperta dei prezzi in modo un modo alla fine dell'anno che non posso dire. Quello che posso dire con l'affermazione è che gli investitori appaiono assolutamente ignari sul contesto storico e tecnico in cui assegnano denaro al lato lungo.

La scoperta dei prezzi in un modo, la compressione della volatilità e oltre 8 anni di intervento della banca centrale hanno aperto la strada ad un atteggiamento generale che gli investitori non possono perdere denaro a lungo. Il prezzo tornerà sempre. Non solo nei nostri tempi di vita, ma in questi giorni ogni giorno, in quanto nessun inconveniente dura mai più di qualche minuto. Nessun venditore naturale.

Ciò cambierà.

E è fondamentale per gli investitori tenere d'occhio i possibili segni di cambiamento, anche segni sottili. Ho offerto alcuni segni non così sottili in

Rallentamento Attenzione . Ma i segnali di macro possono richiedere molto tempo per giocare in un mercato inutile di qualsiasi apparente incidente negativo.

Il primo $ VIX del venerdì più vicino al di sopra di 10 in 8 settimane non può assolvere a niente, ma può anche offrire un segno sottile che il cambiamento è forse più vicino di quanto pensiamo:

Sì, il 200MA è ora giù ad una miserabile 11.14, ma la chiusura settimanale lo mette al di sopra. Per la prima volta in un tempo molto lungo.

I grandi vuoti hanno un modo di riempire. Forse non nello spazio, ma qui sulla terra in genere lo fanno. È solo una questione di tempo. Ricorda: Le parti superiori sono processi.

")

dalla mia voglio solo mettere in risalto la possibilità di inversione già dichiarata prima di queste affermazioni

dalla mia voglio solo mettere in risalto la possibilità di inversione già dichiarata prima di queste affermazioni