La madre di tutte le esuberanze irrazionali

Etichette:

bolla azionaria,

David Stockman,

Microsoft,

ricerca economica,

storia,

traduzioni

di

David Stockman

Si potrebbe quasi capire l'esuberanza irrazionale del 1999-2000. Questo perché allora sembrava che tutto fosse rose e fiori, il che significa che i tassi di capitalizzazione probabilmente avevano un margine di crescita ragionevole.

Ma alla fine la mania perse ogni contatto con la realtà, facendo apparire un vero pazzo persino Alan Greenspan.

La grande bolla tecnologica e il crollo del 2000 hanno segnato una svolta cruciale nella storia finanziaria moderna: i banchieri centrali avrebbero disabilitato i normali meccanismi di determinazione dei prezzi nel mercato azionario ed avrebbero distrutto i meccanismi di bilanciamento e disciplina dei mercati.

Di conseguenza il mercato azionario sarebbe diventato un rione della banca centrale e un casinò che non avrebbe più potuto auto-correggersi. Sarebbe inesorabilmente vissuto sullo slancio speculativo -- fino a raggiungere una cima asintotica, per poi crollare in un crash tonante.

Questo è quello che successe nell'aprile del 2000, quando i settori più caldi del mercato azionario -- i titoli del NASDAQ 100 -- iniziarono una discesa dell'

80%; ed è anche quello che successe nei mercati più ampi -- incluso l'indice S&P 500 -- nel 2008-2009, quando ci fu un fragoroso calo del

60% in poco meno di un anno.

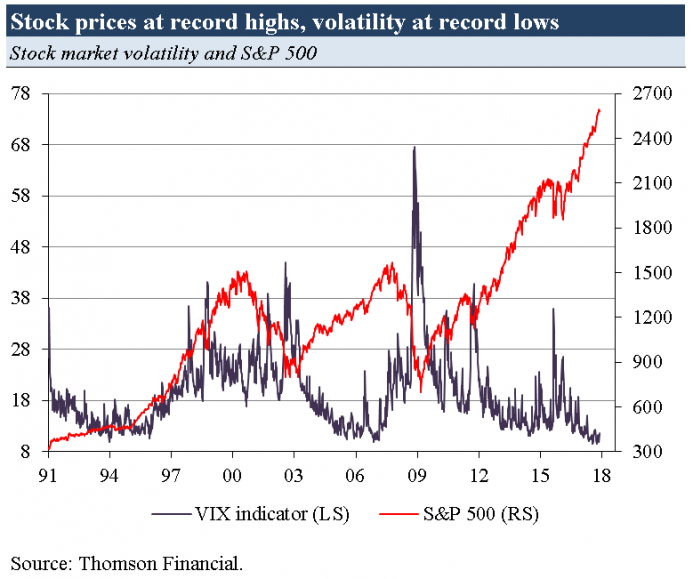

Quindi, con il mercato che crede alle proprie storie sul momentum e con l'indice S&P 500 che segna 2,600 punti, riflettiamo sul grande crash delle dotcom per ricordare ciò che accadde dopo. Questo discorso è particolarmente pertinente oggi, perché l'attuale mania nel mercato azionario è molto meno giustificata di quella di allora.

Inoltre la versione dotcom è stata la prima grande bolla dei tempi moderni alimentata dalla banca centrale -- una creatura che gli operatori di mercato non avevano pienamente compreso. I successivi esperimenti della FED nel voler salvare i giocatori d'azzardo del casinò hanno solo causato l'atrofia di Wall Street.

Infatti, dopo 30 anni di Finanza delle Bolle in stile Greenspan e due devastanti crash finanziari, Wall Street è ancora più imbambolato dal credito di quanto non fosse alla vigilia del crash tecnologico. A quei tempi, infatti, c'era una considerevole falange di veterani di Wall Street che mettevano in guardia dalla follia delle dotcom. Adesso quasi nessuno se ne preoccupa.

Infatti la pessima previsione di oggi di Goldman Sachs, secondo cui l'indice S&P 500 raggiungerà i

3,100 entro la fine del 2020, fa sembrare la precedente cecità di Greenspan nei confronti delle bolle una leggera svista.

Col senno di poi, Alan Greenspan vide arrivare il crash abbastanza presto -- quando affrontò l'argomento "esuberanza irrazionale" nel corso di un discorso nel dicembre 1996. Sfortunatamente venne accusato di essere eccessivo nelle sue affermazioni.

In realtà, stava solo pensando ad alta voce di voler frenare un toro scatenato. Infatti negli anni successivi non fece praticamente niente e poi rialzò i tassi d'interesse di 25 miseri punti base nell'aprile 1997.

Dopo questo, apparentemente dimenticò tutto sulla "esuberanza irrazionale" nonostante questa si diffuse in tutto il sistema finanziario.

Infatti l'amnesia di Greenspan divenne così pronunciata che, proprio alla vigilia del crollo delle dotcom nell'aprile del 2000, si dimostrò cieco come un pipistrello quando si parlava di bolle create dalla banca centrale.

L'otto aprile Greenspan pronunciò le seguenti parole davanti una commissione del senato quando gli venne chiesto se un rialzo del tasso d'interesse avrebbe potuto far scoppiare la bolla nel mercato azionario:

Ciò presuppone che io sappia dell'esistenza di una bolla [...]. Non penso che possiamo sapere se esista una bolla fino a quando non scoppia. Presumere di saperlo, presuppone avere la capacità di prevedere un imminente declino dei prezzi (delle azioni)".

Almeno aveva ragione sull'ultima parte. Dopo che il NASDAQ salì da

835 punti nel dicembre 1996 a

4585 punti il 28 marzo 2000 -- o di un

5.5X in 40 mesi -- Greenspan ancora non era sicuro che ci fosse un bolla!

Di conseguenza pareva non avere la capacità di prevedere un imminente declino -- sebbene il crollo del

51%, a

2250 punti entro la fine dell'anno, fosse praticamente telefonato. Greenspan fece la figura dello sciocco quando questa bolla si sgonfiò dell'

81% nei due anni successivi.

Infatti nel settembre 2002 l'indice si trovava quasi esattamente dov'era quando Greenspan pronunciò le parole "esuberanza irrazionale" e poi mandò a tutta velocità la stampante moentaria della FED.

Almeno all'epoca il presidente della FED poteva quasi essere scusato per la sua cecità nei confronti delle bolle, anche perché stava operando nei primi giorni della pianificazione centrale monetaria e della gestione degli effetti ricchezza a cascata, e la sua capacità di scatenare una speculazione dilagante nel sistema finanziario non era ancora pienamente compresa -- anche se la teoria monetaria sottostante sfidava tutti i canoni di una finanza solida.

Inoltre, oltre alle bolle nel mercato finanziario, il pompaggio monetario della FED durante gli anni '90 sembrava produrre effetti apparentemente robusti anche nel mondo reale e nel settore delle nuove tecnologie.

E, a loro volta, questi sviluppi macroeconomici positivi si stavano diffondendo in un contesto politico/strategico globale che era diventato improvvisamente più favorevole di qualsiasi altra cosa vista dal 1914.

Infatti il mondo esterno era piuttosto animato da sviluppi positivi: la rivoluzione di Internet trasudava vigore tra gli adolescenti, i conti fiscali del governo erano quasi in equilibrio per la prima volta in due decenni, il vasto mercato della Cina stava crescendo in modo convincente dopo il suo sonno maoista e la commissione per salvare il mondo (Greenspan, Summers e Rubin) aveva appena salvato Wall Street dal crollo di Long Capital Capital Management (LTCM).

Allo stesso modo, l'Europa stava lanciando la moneta unica e ampliando il mercato unico. Al posto dell'Unione Sovietica, che nel 1991 era scomparsa dai libri di storia, la Russia, le sue repubbliche separatiste e le ex-nazioni del Patto di Varsavia stavano sperimentando il capitalismo nazionale e si stavano affacciando verso l'occidente grazie all'aumento dei flussi commerciali e di capitali.

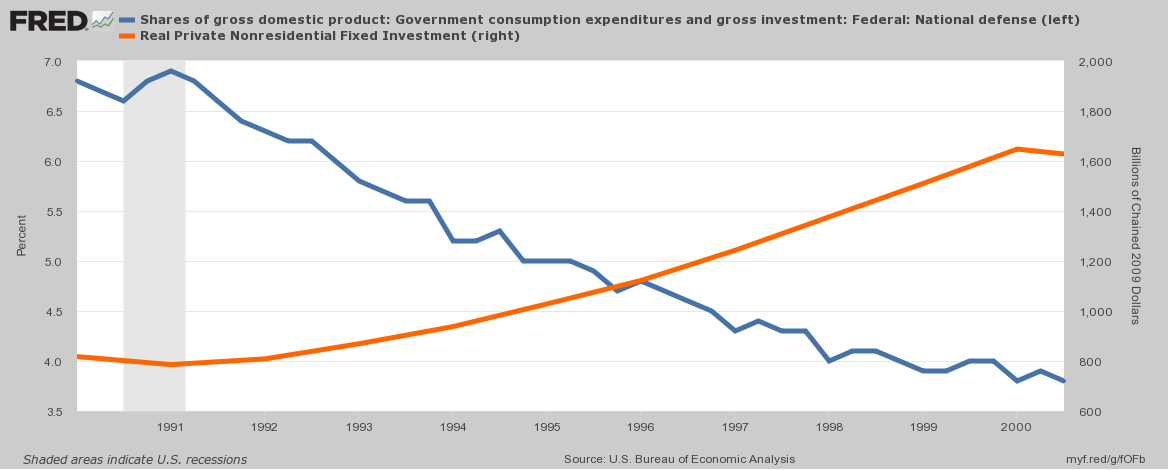

Negli Stati Uniti, la combinazione tra la fine della guerra fredda e la rivoluzione di Internet, contribuì doppiamente alla crescita economica e alla prosperità. Quando la spesa per la difesa scese dal

7% del PIL alla vigilia del crollo sovietico a meno del

4%nel 2000, vennero rilasciate risorse interne per investimenti privati e ci fu un sostanziale aumento della produttività.

Infatti gli investimenti privati non residenziali crebbero del

7.3% annuo dal picco pre-recessione del 1990 fino al 2000, più del doppio rispetto al tasso ancora rispettabile del

3.4% registrato tra il 1967 e il 1990; al paragone l'anemica crescita reale dell'

1.4% degli investimenti fissi tra il picco pre-crisi (2007) e il 2016 è insignificante.

Nonostante tutti questi aspetti positivi, il grande mercato toro della fine degli anni '90 finì per deragliare. Ciò avvenne in particolare 18 mesi dopo il salvataggio di LTCM da parte della FED, quando fu palese ai giocatori d'azzardo del casinò azionario che la Greenspan Put era decisamente operativa.

Nel libro,

The Great Deformation, ho analizzato 12 titoli azionari a grande capitalizzazione tra il discorso di Greenspan del dicembre 1996 e il crack delle dotcom nell'aprile 2000. Durante questo periodo di

40 mesi, la capitalizzazione di mercato combinata di questi 12 titoli -- tra cui Microsoft, Cisco, Dell, Intel, Juniper Networks, Lucent, AIG, GE e altri quattro -- è salita da

$600 miliardi a

$3,800 miliardi. La capitalizzazione totale del mercato di questa dozzina di titoli è cresciuta, quindi, del

75% all'anno per quasi 4 anni consecutivi; e la prospettiva futura era ancor più delirante.

Ad esempio, a partire dalla metà del 2000, Intel aveva un valore di

$500 miliardi ed era trattata a

53X i suoi

$9.4 miliardi di entrate annuali. Eppure si diceva che questo multiplo era più che giustificato perché la società aveva aumentato le sue entrate nette da $1 a $9.4 miliardi nel decennio precedente, e che all'orizzonte non c'era altro che un cielo blu.

Ecco il punto: Intel era ed è una grande azienda che non ha mai smesso di crescere, ma sin dalla metà del 2000 il tasso di crescita delle sue entrate nette è bruscamente rallentato a solo l'

1.79% annuo; e i suoi

$12.7 miliardi di entrate nette annuali a settembre 2017 sono valutate al

15.7X, o

$210 miliardi.

In breve, al picco della bolla tecnologica, la capitalizzazione di mercato di Intel superava ampiamente la sua capacità di guadagno a lungo termine. Ancora oggi ha riguadagnato solo il

40% del suo picco di valutazione.

Allo stesso modo, Cisco era valutata a

$500 miliardi nel luglio 2000 e sfoggiava un multiplo PE di

185X sui suoi

$2.7 miliardidi entrate nette annuali. Inoltre ha continuato a crescere, facendo registrare un utile netto annuale di

$9.7 miliardi a settembre 2017.

Eppure le entrate di oggi sfoggiano solo un multiplo del

19X dopo 17 anni di crescita al

2.4% annuo; l'attuale capitalizzazione di mercato da $181 miliardi di Cisco, infatti, è appena il

36% rispetto a quella del suo picco massimo.

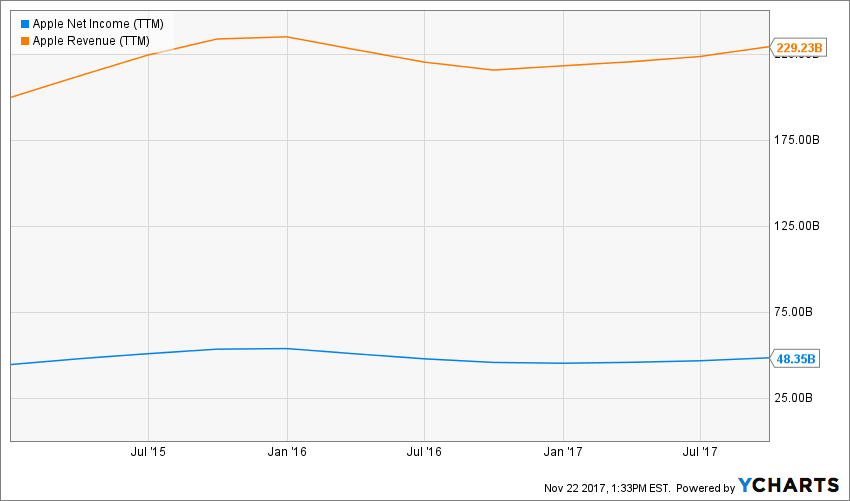

Persino Microsoft ha vissuto quasi lo stesso destino. A metà del 2000 faceva registrare

$8.3 miliardi di utile netto annuale ed era valutata a

$600 miliardi, o al

72X. Oggi il suo utile netto è triplicato a

$23.1 miliardi, ma il suo multiplo PE si è ridotto a solo il

29X. Detto in modo diverso, l'utile netto di Microsoft è cresciuto del

6.1% annuo da quando la società ha ampiamente superato il suo valore reale all'inizio del 2000. Di conseguenza la sua capitalizzazione di mercato ha guadagnato solo lo

0.4%annuo negli ultimi 17 anni.

E quando si tratta dell'impero industriale e finanziario che Jack (Welch) ha costruito, la storia è ancora più drammatica. La capitalizzazione di mercato a metà 2000 di GE era pari a

$500 miliardi, oggi si attesta oggi a soli

$155 miliardi; e il suo multiplo PE di

60X si è ridotto a soli

22X.

Insomma, quella era un'esuberanza irrazionale e non ci volle molto affinché l'aria nella bolla di queste capitalizzazioni uscisse fuori. Verso la fine del settembre 2002, quattro società di suddetta dozzina erano svanite e la capitalizzazione di mercato di quelle sopravvissute era scoppiata a soli

$1,100 miliardi.

Questo è un dato di fatto. In meno di 30 mesi,

$2,700 miliardi di capitalizzazione di mercato sono letteralmente svaniti. E queste erano le aziende leader dell'epoca.

Nessuna di loro era valutata a

280 volte l'utile netto, come oggi con Amazon; o a infiniti multipli PE come gran parte del settore biotecnologico e aziende come la Tesla.

Ancora più importante, la promettente situazione macroeconomica alla fine del secolo ha lasciato il posto ad un mondo con

$225,000 miliardi di debiti globali e

$40,000 miliardi di debiti cinesi.

Allo stesso modo, la calma dell'ambiente geo-strategico di quell'epoca è stata risucchiata dalla follia del RussiaGate, da guerre senza fine in Medio Oriente e in Africa, e dallo scontro incendiario tra Kim/Trump.

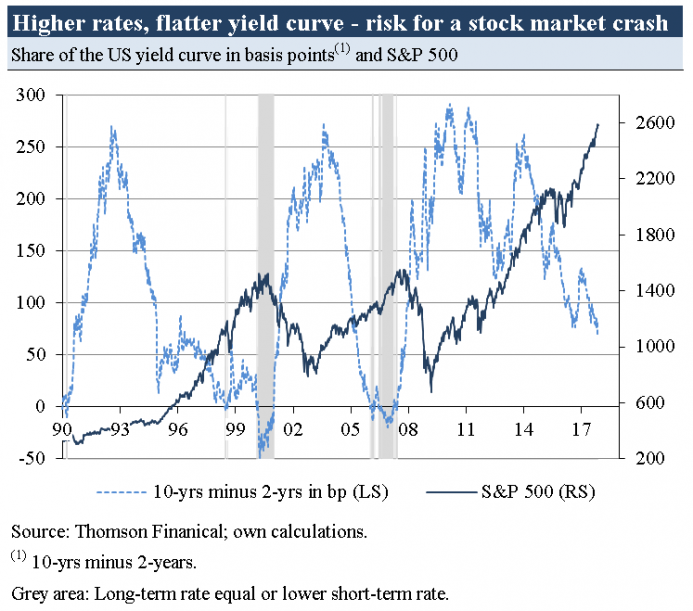

Infine, dopo 30 anni di espansione monetaria dilagante, le banche centrali del mondo sono state costrette ad invertire la rotta e ad iniziare a normalizzare i tassi d'interesse e i loro bilanci.

E questo esperimento senza precedenti nella demonetizzazione massiccia dei debiti pubblici sta arrivando in un momento in cui -- dopo 8 anni di espansione del ciclo economico -- gli Stati Uniti, il Giappone e la maggior parte dell'Europa si ritrovano bilanci monumentali in pieno deficit.

Queste politiche fiscali spericolate stanno avvenendo a causa di uno tsunami di pensioni, spese mediche ed assistenziali.

Nel periodo più recente, le società nell'indice S&P 500 hanno guadagnato

$107 per azione su base annuale -- o solo il

2% in più rispetto ai

$105 per azione pubblicati a settembre 2014; e poco più gli

$85 per azione registrati nel picco pre-crisi del giugno 2007.

Detto in modo diverso, su base tendenziale le società dell'indice S&P 500 hanno visto crescere i loro utili al

2.33% annuo nell'ultimo decennio. In che modo un multiplo PE al

24.3X si possa adattare al prezzo dell'indice di oggi è difficile da immaginare -- per non parlare dell'obiettivo a

3100 punti di Goldman per il 2020.

Infatti solo mantenere l'assurdo multiplo PE di oggi richiederebbe

$130 per azione negli utili GAAP entro il 2020.

Proprio così, entro la fine del 2020 saremmo implicitamente nella più lunga espansione economica della storia registrata

a 140 mesi (rispetto ai 118 mesi degli anni '90).

Inoltre la struttura dei tassi d'interesse sarà superiore di 200-300 punti base secondo le attuali politiche della FED, mentre il Tesoro USA avrà $1,000+ miliardi in deficit annuali.

Anche così ci vorrebbe una crescita degli utili annui del 7% per conservare il multiplo PE di oggi a

24.2X e raggiungerel'obiettivo di Goldman.

Come abbiamo detto, rispetto alla pazzia nel casinò di oggi e alle fiabe di Goldman, l'Alan Greenspan dell'aprile 2000 sembra un modello di sobrietà al confronto.

Quindi se quella dell'aprile del 2000 era esuberanza irrazionale, quello che abbiamo ora è sicuramente la madre di tutte le esuberanze irrazionali.

[*] traduzione di

Francesco Simoncelli:

Francesco Simoncelli's Freedonia