buonanotte e dormite tranquilli

Questo vulcano di follia finanziaria alla fine erutterà

Etichette:

analisi tecnica,

David Stockman,

disoccupazione,

ingegneria finanziaria,

Main Street,

ricerca economica,

traduzioni,

USA

di

David Stockman

Non credeteci!

Il fiume di lava che inghiottirà i mercati finanziari incarna la bolla finanziaria più pericolosa ed instabile della storia umana. È stata promossa dai banchieri centrali keynesiani che non avevano la minima idea di cosa stessero scatenando.

Infatti non avevano alcuna teoria, solo una versione rinnovata della Curva di Phillips. Tuttavia, quest'ultima è stata screditata 40 anni fa a livello nazionale; ed è solo uno scherzo intellettuale nel contesto di mercati globali fluidi e integrati per lavoro, beni, capitali e finanza.

Quanti soldi stampati presso l'Eccles Building ci servono per svuotare le risaie dell'Asia orientale ed i villaggi fecondi dell'India e creare manodopera a basso costo?

E viste le migliaia di miliardi di scambi mondiali di beni e servizi su Internet, come si può negare che ci sia una

curva del costo del lavoro globale fortemente inclinata con gli Stati Uniti in cima?

Cioè, oggi abbiamo un'economica dinamica in cui il prezzo cinese delle merci e il prezzo indiano per i servizi basati sulla tecnologia, fanno sì che le pressioni al ribasso si increspino attraverso la catena del lavoro mondiale -- anche se al margine la produzione si sposta verso regioni del pianeta a basso costo.

Eppure Janet Yellen e la sua combriccola scandagliano costantemente i dati in entrata con la lente d'ingrandimento sperando di trovare un'accelerazione nella seconda cifra decimale riguardo i saggi salariali interni. Pertanto il più recente aumento trimestrale per i lavoratori è stato del

2.44% rispetto all'anno precedente (agosto-ottobre 2016).

In realtà si tratta di un leggero deterioramento rispetto al

2.53% anno/anno nello stesso periodo del 2016; e si confronta con gli aumenti anno/anno del

2.22%,

2.36% e

2.34% durante lo stesso periodo di tre mesi nel 2015, 2014 e 2103 rispettivamente. Quindi meglio scandagliare a fondo e forse si potrebbe rilevare la differenza.

Detto in modo diverso, questi folli pianificatori monetari centrali si concentrano maniacalmente su quelle che sono in realtà fluttuazioni casuali di pochi punti base nel tasso di aumento dei salari interni. Se dopo 107 mesi di ZIRP e

$3,500 miliardi di espansione del bilancio della FED, l'ago non si è mosso affatto, allora non si muoverà mai nonostante tutte le macchinazioni della banca centrale nei mercati monetari e del debito.

Malgrado ciò la FED continua ad abbracciare la definizione di follia di Einstein -- fare sempre la stessa cosa e aspettarsi un risultato diverso. Così facendo ha sostanzialmente distrutto una determinazione onesta dei prezzi nei mercati finanziari, nel futile tentativo di pompare la vasca da bagno della domanda di lavoro fino all'orlo e convalidare così la loro Curva di Phillips attraverso un accomodamento monetario infinito.

Al contrario, le fluttuazioni degli aumenti salariali interni pubblicati dal 2010 sono solo rumore nel contesto di mercati del lavoro globali dinamici e agitati da enormi ondate di distorsioni monetarie. Queste ultime, a loro volta, derivano dalle macchinazioni dei banchieri centrali keynesiani in altre parti del pianeta e dalle politiche mercantilistiche (ad es. sussidi alle esportazioni e barriere all'importazione) di quasi tutti i principali partner commerciali.

Infatti l'incapacità di Trump d'impostare le attuali politiche commerciali statunitensi (e l'annullamento del Trans-Pacific Partnership), o di spostare l'ago del massiccio deficit commerciale degli Stati Uniti, dice tutto sulla fallace Curva di Phillips.

L'unico modo per dare di nuovo un senso alla Curva di Phillips sarebbe quello di collocare alte mura commerciali trumpiane in tutta l'economia degli Stati Uniti, in modo che lo stimolo della domanda interna non si trasformi in una domanda incrementale per beni e servizi esteri meno costosi, forzandola esclusivamente verso maggiori spese interne per beni, servizi e salari. In teoria, ciò genererebbe l'inflazione salariale che è rimasta assente in quello che è stato il più grande periodo di stampa monetaria nella storia finanziaria.

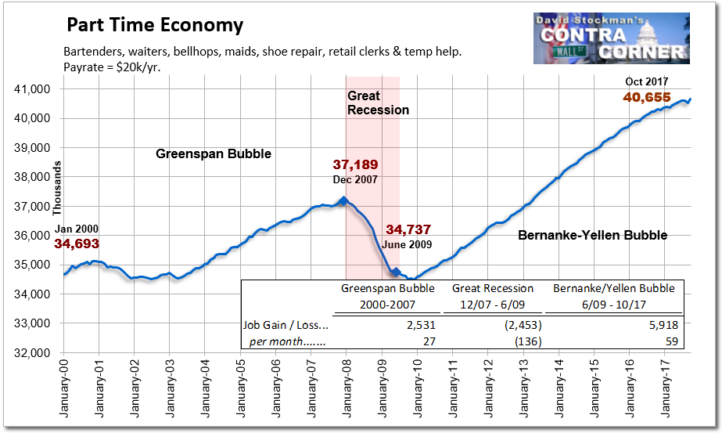

Anche così, la FED avrebbe un gran bel da fare. Cioè, ci sono circa

41 milioni di posti di lavoro in quella che definisco economia del part-time -- vendita al dettaglio, ristoranti, bar, campi da gioco e servizi domestici. Secondo il BLS, questi posti di lavoro generano in media

27 ore settimanali di lavoro retribuito.

Eppure praticamente tutti questi impiegati accetterebbero sicuramente altre

5 ore alla settimana per generare un reddito decente, dato che attualmente stanno guadagnando solo $20,000 all'anno. Ciò significa che vi sono l'equivalente di

7.5 milionidi lavoratori addizionali a tempo parziale tra la popolazione già "occupata" agli

attuali livelli salariali!

Significa anche che la Curva di Phillips è una reliquia dell'era industriale degli anni '30 e '50, quando gli uomini lavoravano 40 ore alla settimana, le donne rimanevano a casa e non c'erano molte opportunità di finire nel registro del welfare state: buoni pasto, assegno per la disabilità, o il seminterrato di mamma e papà.

Inutile dire che, data la realtà del mercato del lavoro globale e dell'economia domestica in cui il lavoro viene analizzato all'ora, non la settimana lavorativa standard di 40 ore, la ricerca dell'inflazione dei salari domestici da parte della FED attraverso la Curva di Phillips è davvero fuorviante. Potrebbe funzionare (e solo dopo enormi inefficienze e riduzioni di ricchezza) in un

sistema completamente autarchico -- cioè, il tipo di economia con dazi ultra elevati basata su "beni casalinghi" e sostenuta da JM Keynes nel 1931.

Ma questo non succederà nel 2017 -- anche dopo tutta la sfacciata demagogia di Trump. Né dovrebbe succedere.

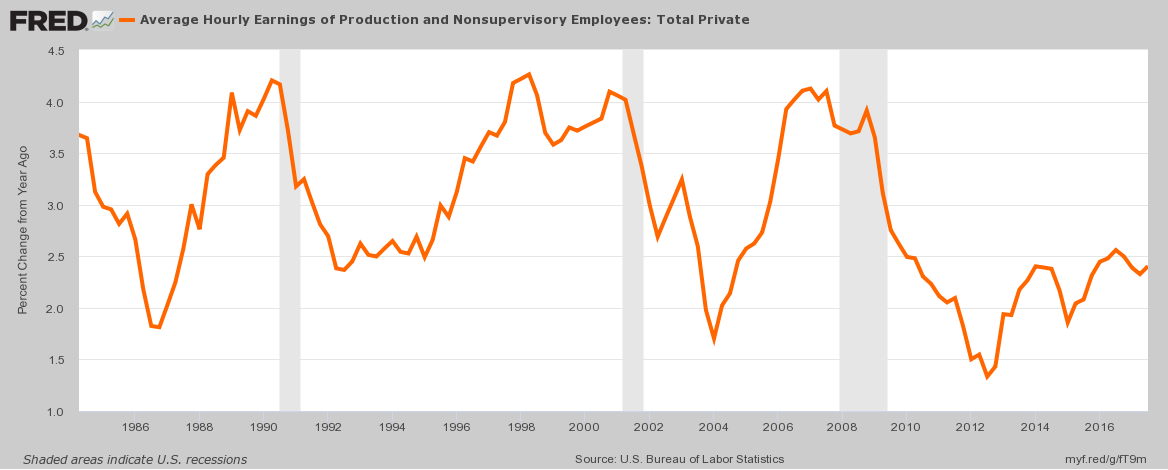

Tuttavia, anche un'ispezione casuale dei dati ci dice che la FED sta operando in base ad un quadro macroeconomico completamente obsoleto. Prima della completa internazionalizzazione degli scambi di beni e servizi con l'ascesa di Cina e India all'inizio di questo secolo, c'era una debole traccia degli effetti della Curva di Phillips nei dati ciclici sui salari, come mostrato di seguito.

Ad esempio, prima del picco del ciclo del 1990, gli aumenti nel numero dei salari interni è rimbalzato dal

2.0% al

4.3% su base annuale. Dopo la recessione del 1990-1991, a sua volta, il

2.5% annuo è riaccelerato al

4% mentre l'offerta di lavoro interna si restringeva; e questo modello s'è ripresentato un'ultima volta durante il boom immobiliare di Greenspan.

Ma non questa volta. Gli aumenti nel numero dei salari sono stati effettivamente limitati al

2.5% annuo e non mostrano alcun segno di rottura da questo canale -- quella che deriva da un'offerta di lavoro mondiale praticamente illimitata che opera più in basso sulla curva globale dei costi.

A margine, l'esternalizzazione è quella che ci guadagna in termini di salari interni. Lo stimolo monetario, quindi, non può riempire la vasca da bagno del lavoro interno data la rigidità della Curva di Phillips, e quindi non può stimolare gli aumenti salariali e il fantomatico

2.00% d'inflazione nella PCE.

Infatti l'esperimento keynesiano delle banche centrali sfida tutto ciò che è stato appreso sulla finanza dal 1715. Dopo la capitolazione di Greenspan nei confronti dei cosiddetti bond vigilantes nel 1994, solo gli sciroccati monetari ed i populisti avrebbero propugnato l'idea di una ZIRP infinita ed una massiccia espansione del bilancio della banca centrale.

Tali nozioni andavano letteralmente al di là di ogni immaginazione e per una buona ragione: sono follie basate sull'illusione monetaria e sull'idea fallace che la ricchezza possa essere generata attrvaerso i pasti gratis dello stato piuttosto che dal lavoro e dall'impresa.

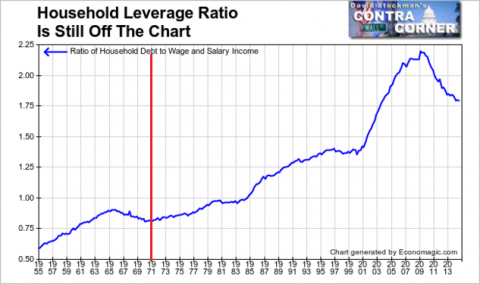

Inoltre, come abbiamo dimostrato altrove, il canale interno dello stimolo monetario è rotto. Questo perché le famiglie hanno raggiunto il Picco del Debito.

Al margine, non stanno più integrando la loro tiepida crescita del reddito con una spesa basata su prestiti incrementali. Nonostante un aumento nei prestiti agli studenti e nel credito per automobili, il debito delle famiglie sta ancora lentamente diminuendo rispetto ai salari.

Di conseguenza, Keynes è già stato messo da parte dopo un LBO multi decennale dell'economia domestica; la spesa alconsumo delle famiglie è ora guidata solo dalla produzione e dai guadagni: la FED non sta stimolando l'economia di Main Street, ma i giocatori e gli speculatori all'interno dei canyon di Wall Street.

Lo stesso vale per le spese aziendali. Si supponeva che i tassi ultra bassi avrebbero stimolato i prestiti alle imprese per finanziare maggiori investimenti in impianti, attrezzature e tecnologia. Come mostrato nel grafico qui sotto, in parte è stato vero -- con il debito societario ora al punto più alto in 70 anni.

Ma questo debito incrementale non è finito nei beni produttivi. Più del 100% è tornato nei canyon di Wall Street sotto forma di ingegneria finanziaria: riacquisti di azioni, operazioni di fusione e acquisizione e ricapitalizzazioni a leva di ogni genere e tipo.

Infatti i

$15,000 miliardi di ingegneria finanziaria hanno trasformato i piani alti delle grandi aziende d'America in sale di compravendita di azioni. Ma il danno derivante da questa errata allocazione del capitale non è solo una crescita stentata ed una bassa produttività già evidenti nell'economia degli Stati Uniti; questa inondazione di liquidità aziendale è finita anche nei mercati secondari degli asset, alimentando così un'inflazione degli asset finanziari su scala e durata mai registrate o persino immaginate.

Inutile dire che la conversione del capitale e dei mercati monetari in bische da gioco d'azzardo ha corrotto la trama del sistema finanziario. Gli speculatori sono stati premiati in modo così massiccio e per così tanto tempo che praticamente solo il momentum regola il casinò.

Al contrario, tutti i normali meccanismi di commercio a doppio senso e disciplina finanziaria sono stati praticamente distrutti. Ad esempio, non ci sono venditori allo scoperto e la domanda per un'assicurazione finanziaria (vale a dire, opzioni put sull'indice S&P che obbliga i market maker a posizionarsi short) è quasi evaporata a causa della scomparsa della volatilità.

Ma soffermiamoci un momento sulla

storia principale di oggi gentilmente offerta da

MarketWatch. Persino i megafoni fiduciosi della stampa mainstream hanno notato il grafico qui sotto. Cioè, l'ETF sul VIX è crollato inesorabilmente sin dal marzo 2009.

Con il passare del tempo e gli infiniti guadagni derivanti dalle posizioni short nei confronti dell'indice, il commercio è diventato "affollato" oltre ogni precedente storico. Alla fine, il crollo senza precedenti del volume ha promosso acquisti guidati dal panico degli ETF long.

Infatti la massiccia mancanza di volatilità è l'equivalente finanziario dell'eruzione di un vulcano. Il fumo e le chiacchiere salgono per mesi; e poi arriva il fuoco.

Proprio così. A partire dal 2009, l'ETF VXX (rettificato per le divisioni inverse) è passato da

$120,000 per azione a soli

$32, registrando così un calo del

99.99%.

Non c'è da stupirsi che Kevin Muir,

sul blog Macro Tourist, non abbia risparmiato parole per avvertire gli investitori:

Uno spike nel VIX è pericoloso non solo per tutti quelli che giocano nel mondo del VIX, ma per tutti i partecipanti al mercato. Data la dimensione del complesso VIX, esso ha il potenziale per destabilizzare l'intero sistema finanziario da solo. Se il movimento è brusco e abbastanza ampio, non solo farà fallire molti settori, ma provocherà un effetto a catena in altri mercati. Posizionarsi short nei confronti del VIX, a questi bassi livelli, non solo è stupido, ma è pericoloso, non solo per le parti che lo negoziano, ma anche per la stabilità dell'intero sistema finanziario.

Quindi sì, questa è la madre di tutte le follie finanziarie. Questo mercato deve essere evitato senza ripensamenti.

[*] traduzione di

Francesco Simoncelli:

Francesco Simoncelli's Freedonia

grazie per il tempo che ci stai dedicando

grazie per il tempo che ci stai dedicando ")

Io per conto mio procederei ad un accumulo long da quì consapevole che si possa scendere oltre i 1200

Io per conto mio procederei ad un accumulo long da quì consapevole che si possa scendere oltre i 1200