Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib Futures Gli amici di Fibonacci - Cap. 1

- Creatore Discussione giapao

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

guillermo01

Forumer storico

Bearish butterfly, Al Capo farà piacere visto la sua view ribassista

crigiuli

Forumer attivo

Argento e oro: miglior punto d'acquisto in 25 anni?

di Chris Kimble | 19 settembre 2018 | Kimble Charting

CLICCA SULLA CARTA PER INGRANDIRE

Questo grafico esamina il rapporto Argento / Oro negli ultimi 30 anni. Storicamente, quando il rapporto si sta dirigendo più in alto, invia un messaggio per essere Gold & Silver lungo e forte.

Quando il rapporto si sta abbassando, storicamente è stato un ottimo momento per evitare Gold & Silver. Il rapporto è stato inferiore rispetto ai massimi del 2011, suggerendo che non è il momento di acquistare e mantenere Silver & Gold.

Il calo del rapporto negli ultimi 7 anni ha attualmente testato i minimi del 1995 e una potenziale linea di supporto al punto (2).

Il momento migliore per acquistare Silver & Gold negli ultimi 25 anni? Il rapporto deve trovare supporto e rally a (2) se è necessario inviare un segnale di acquisto forte a Silver & Gold!

ma quanto siamo distanti da questo livello a 2??????

ironclad

Pitchfork + Harmonic patterns

ciao, che vuoi dire??? attualmente siamo su 2 quella tielle supportiva di 25 anni per cui ora il rapporto vi deve trovare un forte supporto per cui se si hanno dei segnali validi il rapporto potrebbe esplodere a rialzo come nel 1997/2003/2009, ok???ma quanto siamo distanti da questo livello a 2??????

")

ironclad

Pitchfork + Harmonic patterns

Margin debt: che cosa ci racconta sul futuro azionario?

Scritto il 27 settembre, 2018 - 9:53 da Fabio Troglia

margin debt

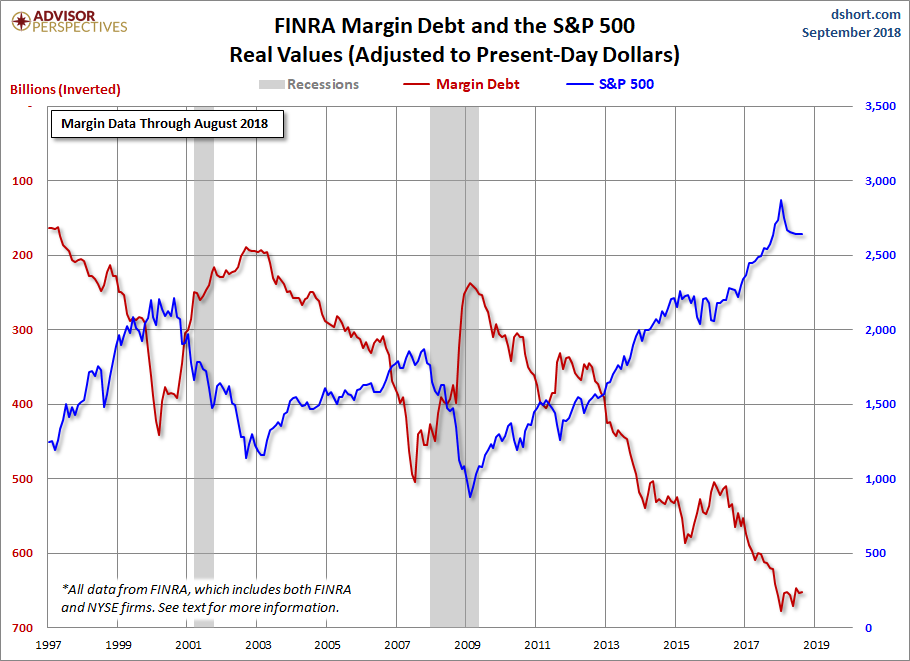

Il primo grafico mostra le due serie in termini reali – aggiustate per l’inflazione al dollaro di oggi usando l’indice dei prezzi al consumo come deflatore. Alla data di inizio del 1997, eravamo nel Boomer Bull Market che iniziò nel 1982 e che si avvicinava all’inizio della Tech Bubble che ha modellato il sentimento degli investitori nella seconda metà del decennio. L’incredibile aumento della leva finanziaria alla fine del 1999 ha raggiunto il picco nel marzo 2000, lo stesso mese in cui l’indice S & P 500 ha toccato il massimo storico di tutti i tempi, sebbene la chiusura mensile più alta per quell’anno sia stata cinque mesi dopo ad agosto. Un’impennata analoga è iniziata nel 2006, con un picco nel luglio 2007, tre mesi prima del picco del mercato.

Il debito ha toccato un minimo nel febbraio 2009, un mese prima del fondo del mercato di marzo. Ha quindi iniziato un altro importante ciclo di aumenti.

Gli ultimi dati sui margini

FINRA ha rilasciato nuovi dati per il margine di debito, ora disponibile fino ad agosto. L’ultimo livello del debito è in calo dello 0,1% mese su mese. I dati di agosto ci danno un ulteriore senso del recente comportamento degli investitori.

Su suggerimento di Mark Schofield, Amministratore delegato di Strategic Value Capital Management, LLC, abbiamo creato la stessa tabella con il margine di debito invertito in modo da vedere la relazione tra i due come una divergenza.

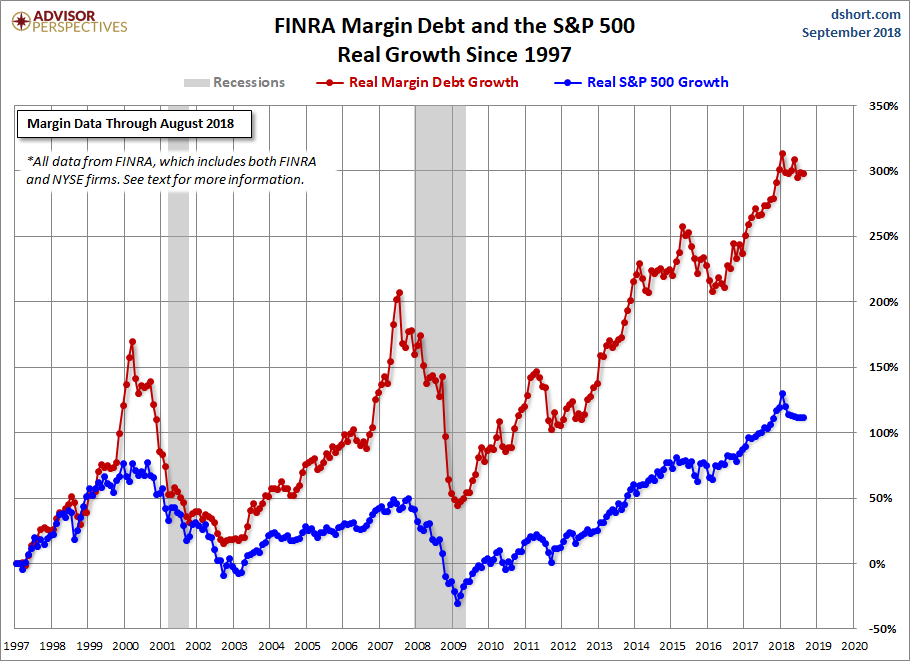

Il grafico seguente mostra la crescita percentuale delle due serie di dati dalla stessa data di inizio del 1997, sempre basata su dati reali (inflazionati). Abbiamo aggiunto marcatori per mostrare i valori mensili precisi e aggiunto callout per mostrare il mese. Il debito di margine è cresciuto a un ritmo paragonabile al mercato dal 1997 alla fine dell’estate del 2000 prima di impennarsi nella stratosfera. I due si sono sincronizzati nel loro tasso di contrazione all’inizio del 2001. Ma con la ripresa dopo il Tech Crash, il debito marginale è tornato gradualmente ad un tasso di crescita più vicino al suo passato nella seconda metà degli anni ’90 piuttosto che alla crescita reale più contenuta dello S & P 500. Ma entro il settembre del 2006, il margine è nuovamente balzato. Alla fine ha raggiunto il picco nell’estate del 2007, circa tre mesi prima del mercato.

Lance Roberts di Real Investment Advice analizza il margine di debito nel contesto più ampio che include conti di cassa gratuiti e saldi di credito in conti di margine. In sostanza, calcola il saldo del credito come la somma di conti in contanti di credito gratuito e saldi di credito in conti di margine meno debito di margine. Il grafico seguente illustra la matematica del saldo del credito con una sovraimpressione dello S & P 500. Si noti che il grafico sottostante si basa su dati nominali, non adeguati all’inflazione. Qui, abbiamo mantenuto i dati NYSE fino a novembre 2017 e passati ai dati FINRA andando avanti.

Conclusioni

Ci sono troppi episodi di picco / depressione in questa serie di sovrapposizione per prendere gli ultimi dati sul saldo del credito come indicatore principale di una grande svendita delle azioni statunitensi. Questo è stato un indicatore interessante da osservare e continuerà sicuramente a essere osservato da vicino nei prossimi mesi.

Scritto il 27 settembre, 2018 - 9:53 da Fabio Troglia

margin debt

Il primo grafico mostra le due serie in termini reali – aggiustate per l’inflazione al dollaro di oggi usando l’indice dei prezzi al consumo come deflatore. Alla data di inizio del 1997, eravamo nel Boomer Bull Market che iniziò nel 1982 e che si avvicinava all’inizio della Tech Bubble che ha modellato il sentimento degli investitori nella seconda metà del decennio. L’incredibile aumento della leva finanziaria alla fine del 1999 ha raggiunto il picco nel marzo 2000, lo stesso mese in cui l’indice S & P 500 ha toccato il massimo storico di tutti i tempi, sebbene la chiusura mensile più alta per quell’anno sia stata cinque mesi dopo ad agosto. Un’impennata analoga è iniziata nel 2006, con un picco nel luglio 2007, tre mesi prima del picco del mercato.

Il debito ha toccato un minimo nel febbraio 2009, un mese prima del fondo del mercato di marzo. Ha quindi iniziato un altro importante ciclo di aumenti.

Gli ultimi dati sui margini

FINRA ha rilasciato nuovi dati per il margine di debito, ora disponibile fino ad agosto. L’ultimo livello del debito è in calo dello 0,1% mese su mese. I dati di agosto ci danno un ulteriore senso del recente comportamento degli investitori.

Su suggerimento di Mark Schofield, Amministratore delegato di Strategic Value Capital Management, LLC, abbiamo creato la stessa tabella con il margine di debito invertito in modo da vedere la relazione tra i due come una divergenza.

Il grafico seguente mostra la crescita percentuale delle due serie di dati dalla stessa data di inizio del 1997, sempre basata su dati reali (inflazionati). Abbiamo aggiunto marcatori per mostrare i valori mensili precisi e aggiunto callout per mostrare il mese. Il debito di margine è cresciuto a un ritmo paragonabile al mercato dal 1997 alla fine dell’estate del 2000 prima di impennarsi nella stratosfera. I due si sono sincronizzati nel loro tasso di contrazione all’inizio del 2001. Ma con la ripresa dopo il Tech Crash, il debito marginale è tornato gradualmente ad un tasso di crescita più vicino al suo passato nella seconda metà degli anni ’90 piuttosto che alla crescita reale più contenuta dello S & P 500. Ma entro il settembre del 2006, il margine è nuovamente balzato. Alla fine ha raggiunto il picco nell’estate del 2007, circa tre mesi prima del mercato.

Lance Roberts di Real Investment Advice analizza il margine di debito nel contesto più ampio che include conti di cassa gratuiti e saldi di credito in conti di margine. In sostanza, calcola il saldo del credito come la somma di conti in contanti di credito gratuito e saldi di credito in conti di margine meno debito di margine. Il grafico seguente illustra la matematica del saldo del credito con una sovraimpressione dello S & P 500. Si noti che il grafico sottostante si basa su dati nominali, non adeguati all’inflazione. Qui, abbiamo mantenuto i dati NYSE fino a novembre 2017 e passati ai dati FINRA andando avanti.

Conclusioni

Ci sono troppi episodi di picco / depressione in questa serie di sovrapposizione per prendere gli ultimi dati sul saldo del credito come indicatore principale di una grande svendita delle azioni statunitensi. Questo è stato un indicatore interessante da osservare e continuerà sicuramente a essere osservato da vicino nei prossimi mesi.

ironclad

Pitchfork + Harmonic patterns

bene il terzo segnale sell della fase lunare negativa oggi ha avuto modo di potersi chiudere in gain manca quello centrale al livello citato sopra. Oggi segnale long a seguire la fase lunare positiva e subito abbiamo ricevuto un gainfuzzi, considerazione guardando il passato su h1, su ogni fase lunare si sono avuti dei segnali nel verso della fase, bene su tutto lo storico a mia disposizione da dicembre 2015 tutti i segnali ricevuti hanno avuto la loro possibilità di chiudersi in gain o al limite in pari, solo 1 segnale NON HA SODDISFATTO questa condizione ed è di aprile 2016 a 19730 lo stesso livello di segnali non soddisfatti su altri indicatori. Attualmente la fase lunare negativa del 10 sett. ha portato 3 segnali sell di cui il primo ha dato un piccolo gain mentre gli altri due NO!!!!! quindi il primo segnale da recuperare come livello è a 20834. Da ieri la fase lunare è positiva quindi se facciamo le stesse considerazioni su eventuali segnali long un minimo di gain la statistica ci dice che è possibile averlo!!!

Vedi l'allegato 488728

ironclad

Pitchfork + Harmonic patterns

fuzzi h4 shiff line che si è rivelata resistenziale ma allo stesso tempo il prezzo tiene il supporto della mediana forchetta e della media verde daily l'eventuale rottura del supporto posta a 21300 proietta il prezzo a 21127 in primis poi 20956 e possibile approdo a 20784fuzzi h4 per ora si mantiene positivo sopra la mediana forchetta ma per quanto!!!!! Rilevo 2 indiani sell in divergenza e il prezzo sulla possibile resistenza della shiff line bianca.............a stasera

Vedi l'allegato 488999

samir

ciao Treno

questa carogna ieri aveva segnale short su h poi ha driblato con uno swing interno ed ha accorciato il target.

adesso lo ha col 4 h .seonda barra.

short con stop il massimo 113,458

è uno dei cross più fetenti

grazie della conferma , guillielmo

mah senza la g?

Ultima modifica:

- Stato

- Chiusa ad ulteriori risposte.

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)