Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

FTSE Mib Futures Gli amici di Fibonacci - Cap. 1

- Creatore Discussione giapao

- Data di Inizio

- Stato

- Chiusa ad ulteriori risposte.

paologian3

Nuovo forumer

previsione di borsa x domani?

ironclad

Pitchfork + Harmonic patterns

Il composito NYSE trasmette un messaggio ribassista agli investitori?

Di

Chris Kimble

-

24 ottobre 2018

Molti investitori esperti guardano al NYSE Composite per valutare la salute del mercato più ampio.

Con i mercati in modalità di correzione, esamineremo questo ampio indice azionario per gli indizi sulla correzione del mercato azionario.

Nella tabella qui sotto, puoi vedere che il Composito di NYSE ha predetto la correzione del mercato azionario con candelabri mensili "appesi".

Ciò si verifica quando il mercato scende bruscamente nel corso del mese e si raduna nella chiusura del mercato (chiudendo comunque il mese successivo all'apertura). Questo modello esercita molta energia e produce ancora una candela rossa ... con una lunga coda "stoppino".

Ciò si è verificato nel 2000, nel 2007, nel 2011, nel 2015 e ancora una volta nel 2018.

La chiave qui è che il NYSE mantiene i minimi del 2018 (o li recupera rapidamente in caso di perdita). Al momento, stiamo scambiando al di sotto dei minimi minimi di chiusura di quest'anno e vicino ai minimi generali. Fai attenzione!

L'ampio Comparto NYSE potrebbe mettere in guardia gli investitori dal fatto che il più ampio mercato azionario è pronto a scendere ancora una volta se il supporto a (1) si interrompe e non viene immediatamente recuperato.

Grafico composito NYSE

Si noti che KimbleCharting offre una prova gratuita di 2 settimane ai lettori di See It Market. Inviami una e-mail a [email protected] per i dettagli da impostare.

Twitter: @KimbleCharting

Di

Chris Kimble

-

24 ottobre 2018

Molti investitori esperti guardano al NYSE Composite per valutare la salute del mercato più ampio.

Con i mercati in modalità di correzione, esamineremo questo ampio indice azionario per gli indizi sulla correzione del mercato azionario.

Nella tabella qui sotto, puoi vedere che il Composito di NYSE ha predetto la correzione del mercato azionario con candelabri mensili "appesi".

Ciò si verifica quando il mercato scende bruscamente nel corso del mese e si raduna nella chiusura del mercato (chiudendo comunque il mese successivo all'apertura). Questo modello esercita molta energia e produce ancora una candela rossa ... con una lunga coda "stoppino".

Ciò si è verificato nel 2000, nel 2007, nel 2011, nel 2015 e ancora una volta nel 2018.

La chiave qui è che il NYSE mantiene i minimi del 2018 (o li recupera rapidamente in caso di perdita). Al momento, stiamo scambiando al di sotto dei minimi minimi di chiusura di quest'anno e vicino ai minimi generali. Fai attenzione!

L'ampio Comparto NYSE potrebbe mettere in guardia gli investitori dal fatto che il più ampio mercato azionario è pronto a scendere ancora una volta se il supporto a (1) si interrompe e non viene immediatamente recuperato.

Grafico composito NYSE

Si noti che KimbleCharting offre una prova gratuita di 2 settimane ai lettori di See It Market. Inviami una e-mail a [email protected] per i dettagli da impostare.

Twitter: @KimbleCharting

ironclad

Pitchfork + Harmonic patterns

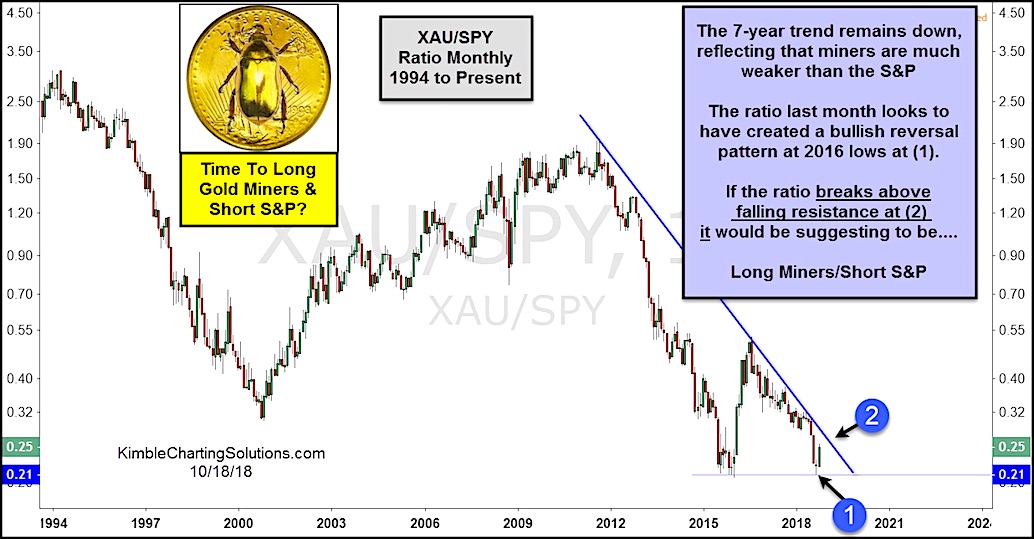

Time To Go Long Gold Miners e Short the S & P 500?

Di

Chris Kimble

-

22 ottobre 2018

Il settore dei metalli preziosi continua a essere un "grind", offrendo pochi scambi ma soprattutto lateralmente per ridurre l'azione.

I prezzi dell'oro si sono arenati e questo ha tenuto indietro i Gold Miners (NYSEARCA: GDX) ... fino a poco tempo fa.

I minatori d'oro (GDX) e l'indice minerario più ampio (XAU) hanno preso vita a settembre e ottobre.

I minatori hanno una tendenza al ribasso pluriennale, tuttavia esiste una potenziale configurazione rialzista in atto. Vedi la tabella qui sotto dove evidenziamo il rapporto dell'Indice Minerario (XAU) rispetto all'S & P 500 (SPY).

Il rapporto, che Gold Bugs vuole vedere in aumento, sembra aver creato un'inversione rialzista il mese scorso ai minimi del 2016 al punto (1).

E ottobre sta vedendo un seguito attraverso il movimento verso l'alto.

Iscriviti alla nostra newsletter gratuita

e ricevere le nostre migliori idee e ricerche commerciali

Se il rapporto scoppia sopra la resistenza di caduta a (2), suggerirebbe un lungo commercio di minatori / short S & P 500.

Diagramma di indice di indice di estrazione mineraria (XAU) / S & P 500 (SPY)

Twitter: @KimbleCharting

Di

Chris Kimble

-

22 ottobre 2018

Il settore dei metalli preziosi continua a essere un "grind", offrendo pochi scambi ma soprattutto lateralmente per ridurre l'azione.

I prezzi dell'oro si sono arenati e questo ha tenuto indietro i Gold Miners (NYSEARCA: GDX) ... fino a poco tempo fa.

I minatori d'oro (GDX) e l'indice minerario più ampio (XAU) hanno preso vita a settembre e ottobre.

I minatori hanno una tendenza al ribasso pluriennale, tuttavia esiste una potenziale configurazione rialzista in atto. Vedi la tabella qui sotto dove evidenziamo il rapporto dell'Indice Minerario (XAU) rispetto all'S & P 500 (SPY).

Il rapporto, che Gold Bugs vuole vedere in aumento, sembra aver creato un'inversione rialzista il mese scorso ai minimi del 2016 al punto (1).

E ottobre sta vedendo un seguito attraverso il movimento verso l'alto.

Iscriviti alla nostra newsletter gratuita

e ricevere le nostre migliori idee e ricerche commerciali

Se il rapporto scoppia sopra la resistenza di caduta a (2), suggerirebbe un lungo commercio di minatori / short S & P 500.

Diagramma di indice di indice di estrazione mineraria (XAU) / S & P 500 (SPY)

Twitter: @KimbleCharting

ironclad

Pitchfork + Harmonic patterns

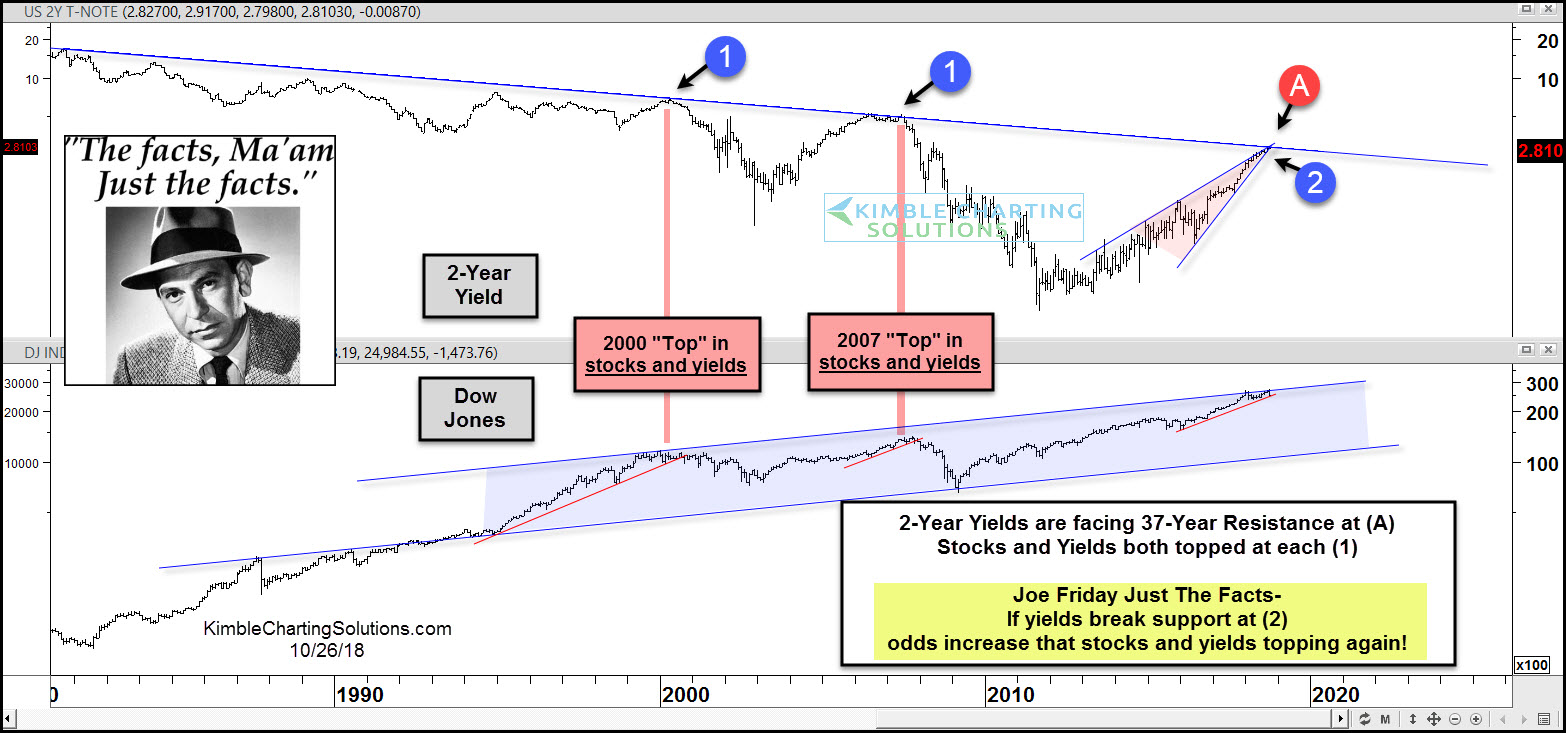

Scorte nei guai se i tassi di picco qui, dice Joe Venerdì!

di Chris Kimble | 26 ottobre 2018 | Kimble Charting

CLICCA SULLA CARTA PER INGRANDIRE

Potrebbe il rendimento della nota di 2 anni inviare messaggi importanti sulla direzione futura degli stock? Hanno in passato e potrebbero di nuovo!

Il grafico in alto considera il rendimento della nota a 2 anni negli ultimi 37 anni. Quando il rendimento a 2 anni ha colpito la resistenza e si è abbassato nel 2000 e nel 2007 a ciascuno (1), i tassi di interesse e le azioni hanno entrambi perso una grande percentuale.

In questo momento i rendimenti stanno testando la resistenza di 37 anni in quanto Dow sta testando la cima di un canale in aumento di 20 anni.

Joe Friday Just The Facts Ma'am- Se i rendimenti a 2 anni si abbassano e si rompono il supporto a (2), le probabilità aumentano quando le azioni diventano deboli. Tieni d'occhio i rendimenti delle obbligazioni nelle prossime settimane perché potrebbero inviare un messaggio chiave al mercato azionario!

di Chris Kimble | 26 ottobre 2018 | Kimble Charting

CLICCA SULLA CARTA PER INGRANDIRE

Potrebbe il rendimento della nota di 2 anni inviare messaggi importanti sulla direzione futura degli stock? Hanno in passato e potrebbero di nuovo!

Il grafico in alto considera il rendimento della nota a 2 anni negli ultimi 37 anni. Quando il rendimento a 2 anni ha colpito la resistenza e si è abbassato nel 2000 e nel 2007 a ciascuno (1), i tassi di interesse e le azioni hanno entrambi perso una grande percentuale.

In questo momento i rendimenti stanno testando la resistenza di 37 anni in quanto Dow sta testando la cima di un canale in aumento di 20 anni.

Joe Friday Just The Facts Ma'am- Se i rendimenti a 2 anni si abbassano e si rompono il supporto a (2), le probabilità aumentano quando le azioni diventano deboli. Tieni d'occhio i rendimenti delle obbligazioni nelle prossime settimane perché potrebbero inviare un messaggio chiave al mercato azionario!

ironclad

Pitchfork + Harmonic patterns

Collaboratore di Jesse Colombo

mercatiautocompiacimento abbonda . Sfortunatamente, gli "atterraggi morbidi" dopo i cicli di rialzo dei tassi sono rari quanto gli unicorni e praticamente tutti i moderni cicli di aumento dei tassi hanno provocato una recessione, una crisi finanziaria o bancaria. Non c'è motivo di credere che questa volta sarà diverso.

Come ho spiegato in passato, periodi di bassi tassi di interesse contribuiscono a creare boom del credito e delle attività nei seguenti modi:

- Incoraggiando più prestiti da parte di consumatori, imprese e governi

- Scoraggiando la detenzione di denaro contante rispetto alla spesa e speculando in attività e attività più rischiose

- Gli investitori possono prendere a prestito a buon mercato per speculare in attività (es: mutui a basso costo per la speculazione immobiliare e bassi costi di margine per gli stock commerciali)

- Rendendolo più economico prendere in prestito per condurre riacquisti di azioni, aumenti dei dividendi e fusioni e acquisizioni

- Incoraggiando tassi più alti di inflazione, che aiuta a sostenere attività come azioni e immobili

Le imprese o altri investimenti realizzati a causa di condizioni di credito artificiale sono noti come " investimenti inesigibili " e tipicamente falliscono quando i tassi di interesse salgono nuovamente ai livelli normali. Alcuni esempi di disinvestimenti sono le società dot-com nella bolla tecnologica degli ultimi anni '90, il fallimento degli alloggi durante la bolla degli Stati Uniti a metà degli anni 2000 e grattacieli incompiuti a Dubai e in altri mercati emergenti dopo la crisi finanziaria globale.

Anche se può essere difficile dire con esattezza quali investimenti o attività commerciali siano investimenti in una banca centrale - un'entità distorta, una citazione di Warren Buffett è estremamente applicabile: " solo quando la marea si spegne, impari chi ha nuotato nudo ". Ai fini di questa discussione, "la marea che esce" si riferisce all'aumento dei tassi di interesse. Il fallimento di massa dei disinvestimenti in un'economia mentre i tassi di interesse aumentano tipicamente si traduce in recessioni o crisi bancarie / finanziarie.

POTREBBE PIACERTI ANCHE

Il grafico seguente mostra come si sono verificate recessioni o crisi finanziarie dopo i cicli storici di aumento dei tassi di interesse:

Rate Hikes portano a crisi finanziarie REALINVESTMENTADVICE.COM

Ecco un elenco di recessi storici, bancari e crisi finanziarie che si sono verificati dopo i cicli di aumento dei tassi di interesse (questo elenco corrisponde al grafico sopra):

Ciclo di rialzo dei tassi alla fine degli anni '70 / primi anni '80:

- Recessione del 1980 : una recessione di 6 mesi concentrata sull'edilizia, la produzione e l'industria automobilistica.

- Recessione dal 1981 al 1982 : una recessione di 16 mesi in cui sono stati persi 2,9 milioni di posti di lavoro.

- Crisi dei risparmi e dei prestiti negli Stati Uniti : 1.043 su 3.224 associazioni di risparmio e di prestito hanno fallito poiché il tasso di interesse al quale potevano prendere prestiti superava i tassi di interesse fissi sui prestiti che avevano emesso. Inoltre, i risparmi e gli istituti di credito sono stati limitati dai massimali dei tassi d'interesse, che li hanno costretti a perdere depositi in conti correnti bancari a più alto reddito.

- Busto del mercato immobiliare statunitense: i tassi dei mutui sono saliti addirittura del 18%, il che ha fatto affondare l'accessibilità delle abitazioni. Di conseguenza, le vendite di case esistenti sono diminuite del 50% dal 1978 al 1981, interessando l'intero settore, compresi prestatori di mutui, agenti immobiliari, lavoratori edili, ecc.

- Crisi del settore automobilistico: analogamente alla situazione delle abitazioni, tassi di interesse più elevati hanno reso il finanziamento delle autovetture molto più costoso. Di conseguenza, le vendite di automobili crollarono, causando la riduzione di 310.000 posti di lavoro (o un terzo) nel settore.

- Crisi del debito dell'America Latina : l' aumento dei tassi di interesse ha reso più difficile per i paesi latinoamericani fortemente indebitati di rimborsare i loro debiti.

- Insuccesso della banca dell'Illinois continentale: Nel 1984 Continental Illinois è diventato il più grande fallimento bancario nella storia degli Stati Uniti (fino al fallimento di Washington Mutual nel 2008). L'aumento dei tassi di interesse e b pubblicitarie prestiti a Texas e produttori di petrolio e di gas Oklahoma fortemente contribuito alla scomparsa della banca.

- Recessione degli inizi degli anni '90 : una recessione di 8 mesi in cui sono stati persi 1.623 milioni di posti di lavoro.

- Crisi dei risparmi e dei prestiti negli Stati Uniti: i più alti tassi di interesse e la crisi degli Stati Uniti hanno causato una continuazione della crisi dei risparmi e dei prestiti iniziata nei primi anni '80.

- Crisi immobiliare negli Stati Uniti: l' aumento dei tassi di interesse ha causato una flessione negli immobili sia commerciali che residenziali .

- Crisi dei mercati emergenti / Crisi del peso messicano: ibassi tassi di interesse degli Stati Uniti nei primi anni '90 hanno reso le attività dei mercati emergenti a rendimento più elevato più attraenti per gli investitori. Con l'aumento dei tassi di interesse statunitensi, il Messico e le altre economie emergenti hanno registrato dolorosi riaggiustamenti e svalutazioni valutarie .

- Fallimento di Orange County, California: le scarse scommessesu derivati con tassi di interesse altamente indebitati hanno fatto fallire la contea con l'aumento dei tassi di interesse.

- Recessione agli inizi del 2000 : una recessione di 8 mesi in cui 1,59 milioni di posti di lavoro sono andati persi dopo lo scoppio della bolla tecnologica.

- Busta della bolla tecnologica : tassi d'interesse più alti hanno contribuito a far scoppiare la bolla tecnologica degli ultimi anni '90 incentrata sulle società collegate a Internet, sulle dot-com, sull'industria delle telecomunicazioni, ecc.

- Grande recessione : una recessione di 18 mesi in cui sono stati persi 8,8 milioni di posti di lavoro dopo lo scoppio della bolla degli alloggi e del credito degli Stati Uniti.

- Busto bolla USA / crisi del credito: i bassi tassi di interesse dopo il collasso tecnologico degli inizi del 2000 hanno portato alla formazione di una bolla nell'edilizia abitativa e nel credito. Quando i tassi di interesse salirono di nuovo a metà degli anni 2000, i prezzi delle abitazioni e i titoli garantiti da ipoteca crollarono.

Tutti i cicli di rialzo dei tassi di interesse moderni che abbiamo esaminato hanno portato a recessioni o crisi finanziarie e l'attuale non sarà diverso. Questa volta, sarà il "Tutto Bubble" che scoppia. "Everything Bubble" è un termine che ho coniato per descrivere una bolla pericolosa che si è gonfiata in un'ampia varietà di paesi, settori e attività: per ulteriori informazioni, visitare il mio sito Web . Dopo quasi un decennio di interesse estremamente basso i tassi, gli Stati Uniti e l'economia globale sono saturi di bolle e di altre distorsioni che saranno rivelate solo dall'aumento dei tassi di interesse. A causa del nostro debito record, i tassi di interesse non devono aumentare quasi come nei cicli precedenti per causare una recessione o crisi finanziaria questa volta.

Ecco alcuni esempi di settori sensibili ai tassi di interesse che a mio avviso stanno vivendo bolle che scoppieranno con l'aumentare dei tassi di interesse:

- Mercati emergenti: tassi di interesse estremamente bassi e allentamento quantitativo negli Stati Uniti e in Europa dopo la Grande recessione hanno causato trilioni di dollari di "denaro bollente" per fluire nelle economie emergenti, che ha portato allo sviluppo di bolle di credito e attività in quei paesi. Il debito dei mercati emergenti è quasi triplicato a $ 60 trilioni negli ultimi dieci anni. La Turchia, il Sud Africa e molti altri mercati emergenti si stanno agitando come i tassi di interesse statunitensi e l'aumento del dollaro.

- Bolla del debito societario negli Stati Uniti: il basso contesto dei tassi d'interesse dopo la Grande Recessione ha incoraggiato le società pubbliche a indebitarsi pesantemente nel mercato obbligazionario. Il totale debito societario non finanziario in circolazione è aumentato di oltre $ 2.5 trilioni o del 40% dal suo massimo del 2008. Il debito societario negli Stati Uniti è ormai al livello più alto di oltre il 45% del PIL (si veda il grafico seguente), che è persino peggiore dei livelli raggiunti durante la bolla dot-com e della bolla immobiliare e degli alloggi degli Stati Uniti. Leggi il mio avvertimento sulla bolla del debito societario su Forbes per saperne di più.

Corporate Debt Bubble REALINVESTMENTADVICE.COM

- US shale energy boom / energy junk bonds: questo boom / bolla è strettamente correlato alla bolla del debito societario sopra discussa. L'estrazione di petrolio e gas dallo scisto attraverso il fracking è estremamente intensivo di capitale e non sarebbe fattibile in un normale contesto di tassi d'interesse. Grazie al contesto di tassi d'interesse artificialmente basso dalla Grande Recessione, il debito netto dell'industria dello shale energetico è salito a $ 200 miliardi nel 2015 - un aumento del 300% dal 2005. L'aumento dei tassi di interesse e lo scoppio della bolla del debito societario / obbligazione spazzatura grande busto nel settore energetico dello scisto.

- Prestiti auto negli Stati Uniti: i bassi tassi di interesse dopo la Grande Recessione hanno reso le macchine di finanziamento e leasing molto più economiche, il che ha portato a un boom delle vendite di automobili. I prestiti auto totali in circolazione sono aumentati del 36% a $ 1,187 miliardi nello scorso decennio. L'aumento dei tassi di interesse farà sì che i pagamenti mensili di mutui auto siano più costosi, il che si tradurrà in un calo delle vendite e in un fallimento nel settore automobilistico.

- Immobili commerciali statunitensi: gli immobili commerciali sono un'arena molto sensibile ai tassi d'interesse che è diminuita a causa dei bassi tassi di interesse dopo la Grande Recessione. Secondo Green Street Advisors, i prezzi degli immobili commerciali statunitensi sono più che raddoppiati dal 2009.

- Immobili residenziali statunitensi: come ho recentemente spiegato a Forbes , i prezzi delle abitazioni statunitensi superano ora il picco della bolla immobiliare e sono aumentati del 50% rispetto al loro punto più basso nel 2012 grazie ai tassi ipotecari estremamente bassi. I tassi ipotecari non hanno raggiunto livelli così bassi da soli, ma a causa dell'intervento della Fed sotto forma di allentamento quantitativo. La Fed sta ora invertendo il suo programma di allentamento quantitativo di $ 40 miliardi al mese e, non sorprende, i tassi dei mutui hanno appena toccato il massimo da sette anni e il mercato immobiliare sta rallentando .

Grafico S & P 500 REALINVESTMENTADVICE.COM

Molte misure di valutazione dimostrano che il mercato azionario statunitense è più sopravvalutato di quanto non fosse nei principali picchi generazionali del mercato, il che significa che un altro mercato a forte ribasso è inevitabile. Secondo il rapporto capitalizzazione-PIL del mercato azionario americano (noto anche come "indicatore preferito" di Warren Buffett), il mercato è più sopravvalutato di quanto non fosse durante la bolla delle dot-com:

Rapporto tra QUOTA DI mercato e PIL REALINVESTMENTADVICE.COM

L'attuale ciclo di rialzi dei tassi non finirà in modo diverso rispetto agli altri discussi in questo articolo - se non altro, probabilmente finirà in un modo ancora peggiore perché i tassi di interesse sono stati mantenuti a livelli record per un periodo di tempo record. La prossima recessione, la crisi e il ribasso del mercato saranno proporzionati agli squilibri e alle distorsioni senza precedenti che si sono accumulati nella nostra economia.

- Stato

- Chiusa ad ulteriori risposte.

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)