ironclad

Pitchfork + Harmonic patterns

La crisi del debito del governo USA

Etichette: Alasdair Macleod, economia, keynesismo, lowflation, NGDP, spesa pubblica, traduzioni, USA, ZIRP

di Alasdair Macleod

Questo articolo spiega perché il governo americano è intrappolato in una trappola del debito dalla quale non c'è via di scampo. Le sue finanze stanno andando a ramengo. Nel contesto di un'economia globale in rapido rallentamento, il deficit di bilancio può essere finanziato solo dal QE e dall'espansione del credito bancario. Non trarrà conforto dal protezionismo commerciale: non impedirà che il deficit commerciale aumenti a scapito della produzione nazionale, a meno che non ci sarà un'improbabile ripresa dei tassi di risparmio personale. Ora possiamo cominciare a vedere come si evolverà la crisi del debito, la quale porterà alla distruzione del dollaro.

Al momento in cui viene scritto questo pezzo, i rendimenti obbligazionari stanno calando, l'euro è sceso rispetto al dollaro e le azioni stanno raggiungendo nuovi massimi. Ovviamente le azioni stanno prendendo la loro spinta dalle obbligazioni, ma i rendimenti obbligazionari stanno scendendo perché l'economia globale sta inviando segnali molto preoccupanti. Gli investitori in azioni sperano che l'allentamento monetario (che ora si aspettano pienamente) calmerà ancora una volta le acque e le economie continueranno a riprendersi. Stanno ignorando alcuni fatti economici di base...

I lettori abituali dei miei articoli saranno consapevoli che la fase espansiva del ciclo del credito è ormai finita e che corriamo il grave rischio di cadere a capofitto in una crisi globale e sistemica. Gli attori economici e i loro banchieri stanno cominciando a rendersi conto che le ipotesi alla base dei prestiti all'inizio del ciclo del credito erano errate.

Ecco perché è un ciclo del credito: è guidato da una precedente espansione del credito che spinge tutti i produttori ad agire allo stesso modo. Viene a cessare l'attività casuale, condizione di una vera economia laissez-faire. Invece gli imprenditori giudicano la disponibilità di credito agevolato un'opportunità lucrativa e lo stesso non si può dire degli stati (poiché essi cercano entrate, non profitti).

Se uno stato agisce in modo responsabile, non dovrebbe mai prendere in prestito, tranne forse in caso di emergenza. L'evoluzione del denaro fiat scoperto ha cambiato tutto ciò, consentendo agli stati di finanziarsi attraverso la stampa di denaro.

C'è solo un modo in cui uno stato possa finanziare l'eccesso di spesa senza che sia inflazionistico, e cioè prendendo in prestito denaro dai risparmiatori. C'è un lato negativo: lo stato incamera i risparmi esistenti, compresi quelli detenuti nei fondi pensione e assicurativi, deviandoli da altri mutuatari. Negli anni '80 questo fenomeno è stato descritto come "crowding out" e ha avuto l'effetto di far salire i tassi d'interesse fino al punto in cui questi altri mutuatari hanno smesso di accendere prestiti. Negli anni del dopoguerra, questa è stata la conseguenza del socialismo spendaccione.

Le altre due fonti di finanziamento per la spesa pubblica sono inflazionistiche. Il credito bancario è ampliato per finanziare i buoni del Tesoro. Prima del 2008 una combinazione di risparmio e espansione del credito bancario è stata utilizzata per coprire i requisiti di finanziamento dello stato. Ma dopo la grande crisi finanziaria la stampa del denaro da parte delle banche centrali, attraverso il quantitative easing, ha aperto una nuova strada. E probabilmente in futuro gli storici attribuiranno a quest'ultimo meccanismo di finanziamento l'inizio della fine delle valute fiat.

A livello teorico, il quantitative easing è promosso come una politica monetaria per stimolare l'economia iniettando grandi quantità di denaro in un sistema bancario in fallimento e consentendo a quest'ultimo di rimpinguare le proprie riserve. Ma l'effetto più importante è quello di permettere ad uno stato di spendere ben oltre le sue entrate fiscali.

La teoria keynesiana, almeno nella sua forma originale, raccomandava un eccesso di spesa pubblica per stimolare l'economia all'inizio di quello che Keynes definiva il ciclo economico. L'ipotesi era che un'economia più forte risultante dalla precedente espansione del credito avrebbe migliorato le finanze pubbliche aumentando il gettito fiscale e conseguendo così un avanzo di bilancio più avanti nel ciclo. Di tanto in tanto gli stati in passato prestavano attenzione al concetto di bilanciamento del budget, ma oggi non così tanto.

Come politica fiscale, il bilanciamento del budget durante il ciclo non è più rilevante; né il modo in cui i deficit sono finanziati. Il carattere delle economie odierne è cambiato, con la maggioranza dei consumatori che non risparmia più, tranne i fondi pensione e quelli assicurativi. Negli ultimi decenni questi risparmi istituzionalizzati hanno ridotto la loro esposizione alle obbligazioni, mentre aumentavano i loro investimenti in azioni. Hanno cercato di accumulare rendimenti attraverso i guadagni in conto capitale anziché mediante gli interessi di capitalizzazione. La politica monetaria ha favorito la soppressione dei tassi d'interesse e dei rendimenti obbligazionari, incoraggiando questa tendenza. Il risparmio personale come strumento per finanziare il debito pubblico è praticamente scomparso e ha perso importanza in tutti i settori tranne nei fondi obbligazionari specializzati.

Pertanto il desiderio keynesiano di massimizzare il consumo presente punendo i risparmiatori è quasi soddisfatto. Il modo in cui gli stati spendaccioni si finanziano è cambiato radicalmente rispetto a quando gli individui investivano i loro risparmi in titoli di stato. Invece adesso gli stati sono diventati sempre più dipendenti dal finanziamento dei deficit con mezzi inflazionistici.

Il finanziamento del governo degli Stati Uniti è fuori controllo

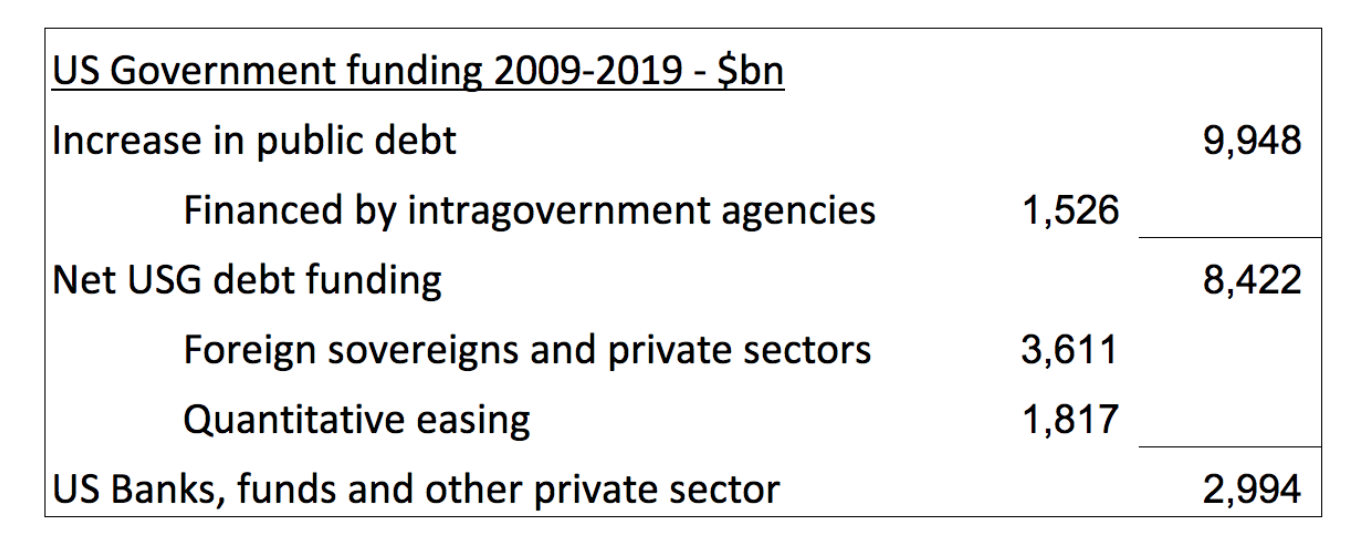

C'è un numero di stati occidentali il cui debito è diventato così grande rispetto alle loro economie che le loro finanze sono fuori controllo. Ai fini di questa analisi, limiteremo la nostra attenzione a quella del governo degli Stati Uniti, perché è quello che emette la valuta di riserva mondiale.

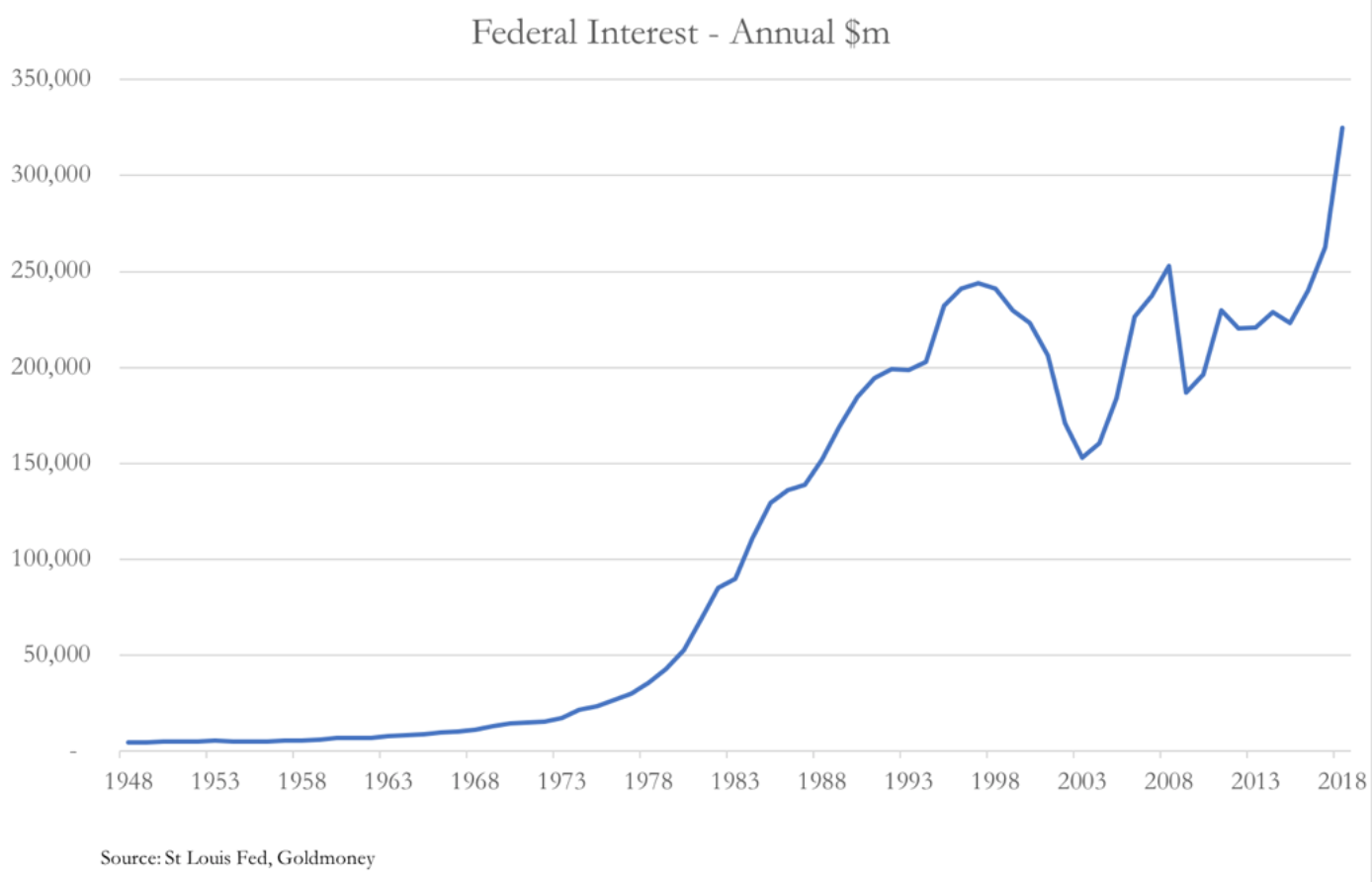

Nonostante la soppressione dei tassi d'interesse da parte della FED, il costo dei prestiti del governo federale è aumentato sensibilmente, come dimostra chiaramente il seguente grafico.

Il mio collega, James Turk, ha calcolato che il tasso di insolvenza del governo degli Stati Uniti (il costo degli interessi in percentuale delle entrate statali) sia del 17,2% per i primi sei mesi dell'anno fiscale 2019. In altre parole, per ogni $100 raccolti in tasse, $17,20 servono per pagare gli interessi. Inutile dire che le finanze del governo federale sono già in crisi.

Le previsioni obsolete del Congressional Budget Office per il deficit 2019 si attestano a $897 miliardi. Le stime più recenti dell'Office of Management and Budget ci mostrano un deficit di $1,092 miliardi finora. In altre parole, il problema del debito e degli interessi ha visto un'accelerazione significativa negli ultimi sei mesi. Turk conclude che la FED non ha altra scelta che abbassare i tassi d'interesse per salvare le finanze del governo degli Stati Uniti.

Il problema può essere visto da un'altra angolazione: la crescita del PIL nominale è stata insufficiente a produrre le tasse per finanziare il debito. In assenza di crescita del PIL, l'unico modo per affrontare la minaccia di un'escalation del debito è eliminare il deficit federale. Secondo le attuali politiche, ciò non sta accadendo e, secondo il CBO, i deficit di bilancio dovrebbero aumentare almeno fino al 2028.

Per l'anno fiscale 2019, il CBO aveva ipotizzato un aumento del PIL del 5,02% e del 4,08% per il 2020. Alla luce del forte rallentamento economico che sta diventando ormai più che evidente, queste stime sono errate. In altre parole, non solo il tasso d'insolvenza del governo USA sta crescendo a dismisura, non solo il deficit di bilancio è fuori controllo, ma le ipotesi sulla crescita del PIL sono troppo ottimistiche.

Sin dalla crisi della Lehman nel 2008/09, il governo degli Stati Uniti ha utilizzato una via di fuga negativa per il problema del PIL, addolcendo un po' i numeri dell'inflazione. Per apprezzare tutte le ramificazioni, dobbiamo capire cosa rappresenta il PIL: esso rappresenta semplicemente un totale delle transazioni registrate nell'economia durante un periodo predefinito, normalmente annuale. La crescita delle cifre del PIL non sono altro che il percorso dell'inflazione monetaria applicato a tali transazioni. In altre parole, la soluzione alla mancanza d'inflazione nelle cifre del PIL è semplicemente gonfiarlo. Ciò avviene attraverso un accelerazione quantitativa e il governo federale aumenta la spesa nell'economia interna.

Ne beneficiano temporaneamente le finanze pubbliche, ma è la cosa peggiore che un governo possa fare, perché attraverso il trasferimento della ricchezza impoverisce e distrugge l'economia in generale sulla quale lo stato conta per le sue entrate fiscali future. Sebbene per un governo spendaccione sia onnipresente la tentazione del denaro facile, e senza dubbio sarà raccomandata da economisti e commentatori mainstream, è la strada per accelerare l'inflazione dei prezzi e l'eventuale crollo della valuta.

Ad oggi l'effetto dell'inflazione monetaria sull'economia è stato deliberatamente nascosto. Se così non fosse, il vero stato delle finanze pubbliche sarebbe stato ovvio per il grande pubblico anni fa. Con il metodo statistico gli aggiustamenti obbligatori legati all'indice dell'inflazione dei prezzi hanno ridotto quest'ultima ad una frazione di ciò che deve essere per riflettere il vero costo della vita. I benefici di questa soppressione sono evidenti per le finanze pubbliche. Il problema più insidioso è che i costi in accelerazione sono una caratteristica della spesa pubblica, riflettendo gli effetti reali dell'inflazione monetaria sui prezzi.

È un problema sempre più serio. Secondo l'Indice Chapwood, negli ultimi cinque anni l'inflazione dei prezzi dei beni e dei servizi che gli americani acquistano tipicamente è in media quasi del 10% in 50 grandi città. Al contrario, gli analisti finanziari accettano ostinatamente le statistiche del CPI, le quali dichiarano che l'inflazione dei prezzi è in media solo dell'1,52% rispetto alla stessa scala temporale. L'Indice Chapwood stima che a metà del 2018 i prezzi aumentassero annualmente del 12,6% a New York, del 12,1% a Los Angeles e dell'11,9% a Chicago. Se accettiamo le stime del Chapwood e le applichiamo come un deflatore al PIL, dobbiamo concludere che in termini reali l'economia americana è stata in continuo calo sin dalla crisi finanziaria e che c'è un enorme divario tra i tassi d'interesse ufficiali e quelli richiesti dai risparmiatori.

Uno dei più vecchi cliché in politica è che si possono prendere in giro le persone fino ad un certo punto, poi arriverà un momento in cui si sveglieranno e capiranno la frode statistica sponsorizzata dallo stato. Con l'inflazione dei prezzi che sembra accelerare, l'apatia pubblica sull'inflazione dei prezzi sarà sostituita da un sostanziale e forse improvviso adeguamento delle preferenze individuali a favore delle merci.

È probabile che i tempi di un risveglio economico siano collegati al ciclo del credito, quando il sostegno pubblico si evolverà dalla compiacenza all'improvvisa preoccupazione. Una cosa è tollerare l'intervento dello stato quando le cose sembrano andare abbastanza bene, o c'è una prospettiva di successo, ma quando l'economia finisce nei guai prevale un umore diverso. Se il recente rallentamento economico peggiorerà, la psicologia pubblica farà tale cambiamento.

Protezionismo commerciale e la fine della fase espansiva del ciclo del credito sono una combinazione economica letale. Le prove empiriche dell'episodio 1929-32 non potrebbero essere più chiare. All'epoca lo Smoot-Hawley Tariff Act coincideva con il picco del ciclo del credito degli anni '20. Attraverso la sua politica commerciale oggi il governo degli Stati Uniti sta imponendo le stesse condizioni che hanno portato alla Grande Depressione negli anni '30. Questa volta la stessa combinazione viene applicata con il dollaro come valuta di riserva mondiale, sostenuta solo da quella che diventerà una fiducia in sbiadimento. E poi affronteremo la prospettiva di un'ulteriore accelerazione della stampa di denaro sotto forma di QE.

Supponendo che le condizioni del crash di Wall Street nel 1929-32 si ripresentino anche solo parzialmente, i requisiti di finanziamento del governo statunitense schizzeranno alle stelle. Con il pretesto di salvare un'economia in deterioramento, è chiaro che il governo degli Stati Uniti non taglierà la sua spesa.

Etichette: Alasdair Macleod, economia, keynesismo, lowflation, NGDP, spesa pubblica, traduzioni, USA, ZIRP

di Alasdair Macleod

Questo articolo spiega perché il governo americano è intrappolato in una trappola del debito dalla quale non c'è via di scampo. Le sue finanze stanno andando a ramengo. Nel contesto di un'economia globale in rapido rallentamento, il deficit di bilancio può essere finanziato solo dal QE e dall'espansione del credito bancario. Non trarrà conforto dal protezionismo commerciale: non impedirà che il deficit commerciale aumenti a scapito della produzione nazionale, a meno che non ci sarà un'improbabile ripresa dei tassi di risparmio personale. Ora possiamo cominciare a vedere come si evolverà la crisi del debito, la quale porterà alla distruzione del dollaro.

Al momento in cui viene scritto questo pezzo, i rendimenti obbligazionari stanno calando, l'euro è sceso rispetto al dollaro e le azioni stanno raggiungendo nuovi massimi. Ovviamente le azioni stanno prendendo la loro spinta dalle obbligazioni, ma i rendimenti obbligazionari stanno scendendo perché l'economia globale sta inviando segnali molto preoccupanti. Gli investitori in azioni sperano che l'allentamento monetario (che ora si aspettano pienamente) calmerà ancora una volta le acque e le economie continueranno a riprendersi. Stanno ignorando alcuni fatti economici di base...

I lettori abituali dei miei articoli saranno consapevoli che la fase espansiva del ciclo del credito è ormai finita e che corriamo il grave rischio di cadere a capofitto in una crisi globale e sistemica. Gli attori economici e i loro banchieri stanno cominciando a rendersi conto che le ipotesi alla base dei prestiti all'inizio del ciclo del credito erano errate.

Ecco perché è un ciclo del credito: è guidato da una precedente espansione del credito che spinge tutti i produttori ad agire allo stesso modo. Viene a cessare l'attività casuale, condizione di una vera economia laissez-faire. Invece gli imprenditori giudicano la disponibilità di credito agevolato un'opportunità lucrativa e lo stesso non si può dire degli stati (poiché essi cercano entrate, non profitti).

Se uno stato agisce in modo responsabile, non dovrebbe mai prendere in prestito, tranne forse in caso di emergenza. L'evoluzione del denaro fiat scoperto ha cambiato tutto ciò, consentendo agli stati di finanziarsi attraverso la stampa di denaro.

C'è solo un modo in cui uno stato possa finanziare l'eccesso di spesa senza che sia inflazionistico, e cioè prendendo in prestito denaro dai risparmiatori. C'è un lato negativo: lo stato incamera i risparmi esistenti, compresi quelli detenuti nei fondi pensione e assicurativi, deviandoli da altri mutuatari. Negli anni '80 questo fenomeno è stato descritto come "crowding out" e ha avuto l'effetto di far salire i tassi d'interesse fino al punto in cui questi altri mutuatari hanno smesso di accendere prestiti. Negli anni del dopoguerra, questa è stata la conseguenza del socialismo spendaccione.

Le altre due fonti di finanziamento per la spesa pubblica sono inflazionistiche. Il credito bancario è ampliato per finanziare i buoni del Tesoro. Prima del 2008 una combinazione di risparmio e espansione del credito bancario è stata utilizzata per coprire i requisiti di finanziamento dello stato. Ma dopo la grande crisi finanziaria la stampa del denaro da parte delle banche centrali, attraverso il quantitative easing, ha aperto una nuova strada. E probabilmente in futuro gli storici attribuiranno a quest'ultimo meccanismo di finanziamento l'inizio della fine delle valute fiat.

A livello teorico, il quantitative easing è promosso come una politica monetaria per stimolare l'economia iniettando grandi quantità di denaro in un sistema bancario in fallimento e consentendo a quest'ultimo di rimpinguare le proprie riserve. Ma l'effetto più importante è quello di permettere ad uno stato di spendere ben oltre le sue entrate fiscali.

La teoria keynesiana, almeno nella sua forma originale, raccomandava un eccesso di spesa pubblica per stimolare l'economia all'inizio di quello che Keynes definiva il ciclo economico. L'ipotesi era che un'economia più forte risultante dalla precedente espansione del credito avrebbe migliorato le finanze pubbliche aumentando il gettito fiscale e conseguendo così un avanzo di bilancio più avanti nel ciclo. Di tanto in tanto gli stati in passato prestavano attenzione al concetto di bilanciamento del budget, ma oggi non così tanto.

Come politica fiscale, il bilanciamento del budget durante il ciclo non è più rilevante; né il modo in cui i deficit sono finanziati. Il carattere delle economie odierne è cambiato, con la maggioranza dei consumatori che non risparmia più, tranne i fondi pensione e quelli assicurativi. Negli ultimi decenni questi risparmi istituzionalizzati hanno ridotto la loro esposizione alle obbligazioni, mentre aumentavano i loro investimenti in azioni. Hanno cercato di accumulare rendimenti attraverso i guadagni in conto capitale anziché mediante gli interessi di capitalizzazione. La politica monetaria ha favorito la soppressione dei tassi d'interesse e dei rendimenti obbligazionari, incoraggiando questa tendenza. Il risparmio personale come strumento per finanziare il debito pubblico è praticamente scomparso e ha perso importanza in tutti i settori tranne nei fondi obbligazionari specializzati.

Pertanto il desiderio keynesiano di massimizzare il consumo presente punendo i risparmiatori è quasi soddisfatto. Il modo in cui gli stati spendaccioni si finanziano è cambiato radicalmente rispetto a quando gli individui investivano i loro risparmi in titoli di stato. Invece adesso gli stati sono diventati sempre più dipendenti dal finanziamento dei deficit con mezzi inflazionistici.

Il finanziamento del governo degli Stati Uniti è fuori controllo

C'è un numero di stati occidentali il cui debito è diventato così grande rispetto alle loro economie che le loro finanze sono fuori controllo. Ai fini di questa analisi, limiteremo la nostra attenzione a quella del governo degli Stati Uniti, perché è quello che emette la valuta di riserva mondiale.

Nonostante la soppressione dei tassi d'interesse da parte della FED, il costo dei prestiti del governo federale è aumentato sensibilmente, come dimostra chiaramente il seguente grafico.

Il mio collega, James Turk, ha calcolato che il tasso di insolvenza del governo degli Stati Uniti (il costo degli interessi in percentuale delle entrate statali) sia del 17,2% per i primi sei mesi dell'anno fiscale 2019. In altre parole, per ogni $100 raccolti in tasse, $17,20 servono per pagare gli interessi. Inutile dire che le finanze del governo federale sono già in crisi.

Le previsioni obsolete del Congressional Budget Office per il deficit 2019 si attestano a $897 miliardi. Le stime più recenti dell'Office of Management and Budget ci mostrano un deficit di $1,092 miliardi finora. In altre parole, il problema del debito e degli interessi ha visto un'accelerazione significativa negli ultimi sei mesi. Turk conclude che la FED non ha altra scelta che abbassare i tassi d'interesse per salvare le finanze del governo degli Stati Uniti.

Il problema può essere visto da un'altra angolazione: la crescita del PIL nominale è stata insufficiente a produrre le tasse per finanziare il debito. In assenza di crescita del PIL, l'unico modo per affrontare la minaccia di un'escalation del debito è eliminare il deficit federale. Secondo le attuali politiche, ciò non sta accadendo e, secondo il CBO, i deficit di bilancio dovrebbero aumentare almeno fino al 2028.

Per l'anno fiscale 2019, il CBO aveva ipotizzato un aumento del PIL del 5,02% e del 4,08% per il 2020. Alla luce del forte rallentamento economico che sta diventando ormai più che evidente, queste stime sono errate. In altre parole, non solo il tasso d'insolvenza del governo USA sta crescendo a dismisura, non solo il deficit di bilancio è fuori controllo, ma le ipotesi sulla crescita del PIL sono troppo ottimistiche.

Sin dalla crisi della Lehman nel 2008/09, il governo degli Stati Uniti ha utilizzato una via di fuga negativa per il problema del PIL, addolcendo un po' i numeri dell'inflazione. Per apprezzare tutte le ramificazioni, dobbiamo capire cosa rappresenta il PIL: esso rappresenta semplicemente un totale delle transazioni registrate nell'economia durante un periodo predefinito, normalmente annuale. La crescita delle cifre del PIL non sono altro che il percorso dell'inflazione monetaria applicato a tali transazioni. In altre parole, la soluzione alla mancanza d'inflazione nelle cifre del PIL è semplicemente gonfiarlo. Ciò avviene attraverso un accelerazione quantitativa e il governo federale aumenta la spesa nell'economia interna.

Ne beneficiano temporaneamente le finanze pubbliche, ma è la cosa peggiore che un governo possa fare, perché attraverso il trasferimento della ricchezza impoverisce e distrugge l'economia in generale sulla quale lo stato conta per le sue entrate fiscali future. Sebbene per un governo spendaccione sia onnipresente la tentazione del denaro facile, e senza dubbio sarà raccomandata da economisti e commentatori mainstream, è la strada per accelerare l'inflazione dei prezzi e l'eventuale crollo della valuta.

Ad oggi l'effetto dell'inflazione monetaria sull'economia è stato deliberatamente nascosto. Se così non fosse, il vero stato delle finanze pubbliche sarebbe stato ovvio per il grande pubblico anni fa. Con il metodo statistico gli aggiustamenti obbligatori legati all'indice dell'inflazione dei prezzi hanno ridotto quest'ultima ad una frazione di ciò che deve essere per riflettere il vero costo della vita. I benefici di questa soppressione sono evidenti per le finanze pubbliche. Il problema più insidioso è che i costi in accelerazione sono una caratteristica della spesa pubblica, riflettendo gli effetti reali dell'inflazione monetaria sui prezzi.

È un problema sempre più serio. Secondo l'Indice Chapwood, negli ultimi cinque anni l'inflazione dei prezzi dei beni e dei servizi che gli americani acquistano tipicamente è in media quasi del 10% in 50 grandi città. Al contrario, gli analisti finanziari accettano ostinatamente le statistiche del CPI, le quali dichiarano che l'inflazione dei prezzi è in media solo dell'1,52% rispetto alla stessa scala temporale. L'Indice Chapwood stima che a metà del 2018 i prezzi aumentassero annualmente del 12,6% a New York, del 12,1% a Los Angeles e dell'11,9% a Chicago. Se accettiamo le stime del Chapwood e le applichiamo come un deflatore al PIL, dobbiamo concludere che in termini reali l'economia americana è stata in continuo calo sin dalla crisi finanziaria e che c'è un enorme divario tra i tassi d'interesse ufficiali e quelli richiesti dai risparmiatori.

Uno dei più vecchi cliché in politica è che si possono prendere in giro le persone fino ad un certo punto, poi arriverà un momento in cui si sveglieranno e capiranno la frode statistica sponsorizzata dallo stato. Con l'inflazione dei prezzi che sembra accelerare, l'apatia pubblica sull'inflazione dei prezzi sarà sostituita da un sostanziale e forse improvviso adeguamento delle preferenze individuali a favore delle merci.

È probabile che i tempi di un risveglio economico siano collegati al ciclo del credito, quando il sostegno pubblico si evolverà dalla compiacenza all'improvvisa preoccupazione. Una cosa è tollerare l'intervento dello stato quando le cose sembrano andare abbastanza bene, o c'è una prospettiva di successo, ma quando l'economia finisce nei guai prevale un umore diverso. Se il recente rallentamento economico peggiorerà, la psicologia pubblica farà tale cambiamento.

Protezionismo commerciale e la fine della fase espansiva del ciclo del credito sono una combinazione economica letale. Le prove empiriche dell'episodio 1929-32 non potrebbero essere più chiare. All'epoca lo Smoot-Hawley Tariff Act coincideva con il picco del ciclo del credito degli anni '20. Attraverso la sua politica commerciale oggi il governo degli Stati Uniti sta imponendo le stesse condizioni che hanno portato alla Grande Depressione negli anni '30. Questa volta la stessa combinazione viene applicata con il dollaro come valuta di riserva mondiale, sostenuta solo da quella che diventerà una fiducia in sbiadimento. E poi affronteremo la prospettiva di un'ulteriore accelerazione della stampa di denaro sotto forma di QE.

Supponendo che le condizioni del crash di Wall Street nel 1929-32 si ripresentino anche solo parzialmente, i requisiti di finanziamento del governo statunitense schizzeranno alle stelle. Con il pretesto di salvare un'economia in deterioramento, è chiaro che il governo degli Stati Uniti non taglierà la sua spesa.