La calma prima della tempesta? Goldman dice "Buy The Dip" in VIX

DI TYLER DURDEN

LUNEDÌ, 19 APRILE 2021 - 11:25

Dopo la grande scadenza delle opzioni di venerdì,

SpotGamma sottolinea che sia QQQ che IWM iniziano la settimana in / in una posizione gamma negativa, il che

implica una maggiore volatilità relativa in quegli indici .

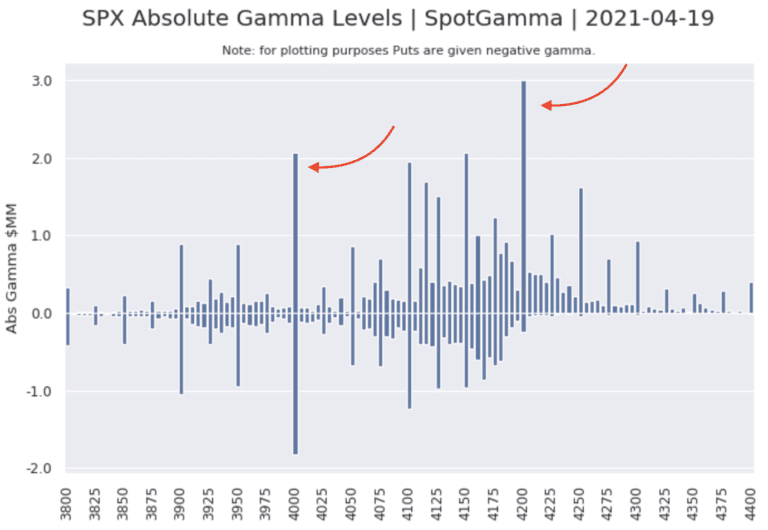

Ora

Ora c'è anche

una gamma molto ampia nella distribuzione della gamma SPX (la gamma è poco profonda e uniformemente dispersa 4100-4200 con un grande "vuoto" da 4100-4000).

47.2K

Tesla car crash kills two in Texas

Il potenziale per una maggiore volatilità è rafforzato dal fatto che l'S & P 500 è estremamente allungato su base prezzo-tempo. Come osserva Kriti Gupta di Bloomberg,

l'S & P 500 è attualmente scambiato a circa il 16% sopra la sua media mobile a 200 giorni (200DMA), un livello che sembra aver stimolato una svendita negli ultimi otto mesi.

Fonte: Bloomberg

Fonte: Bloomberg

La cifra del 16% ha coinciso con una correzione del 10% durante il naufragio tecnologico di settembre, un calo del 2% a novembre e dicembre e poi vendite di ~ 5% a gennaio e febbraio.

Se dovessimo ottenere una "tempesta", arriverà dopo un periodo scioccante di "calma" (poiché le disposizioni di liquidità hanno sopraffatto il caos globale) con

il Dow Jones Industrial Average che ora è passato 30 giorni senza una perdita di oltre l'1% .. la serie più lunga da prima della pandemia.

Fonte: Bloomberg

La calma nei mercati azionari ha coinciso con un calo dell'attività di negoziazione

Fonte: Bloomberg

La calma nei mercati azionari ha coinciso con un calo dell'attività di negoziazione . Il volume medio degli scambi dell'S & P 500 come quota della capitalizzazione di mercato finora ad aprile si è registrato come il più basso da gennaio 2020.

Ma, come

le note SpotGamma ,

c'è una scadenza VIX il Mercoledì che potrebbe smuovere le cose, troppo ... che si adatta con quello che Goldman Sachs' Rocky Fishman è avvertimento.

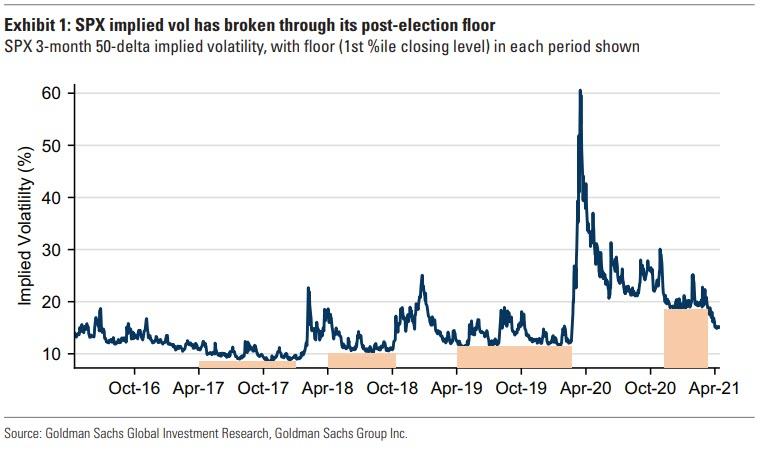

Il rally di quasi il 10% per l'SPX nelle ultime sei settimane ha spinto il VIX al di sotto di 17 per la prima volta nell'era COVID. Il minimo della volatilità implicita che si è tenuto dopo le elezioni di novembre è stato rotto di diversi punti vol. Secondo Goldman,

questa è un'opportunità da aggiungere alle coperture a breve termine, poiché si aspettano un ritorno al premio di rischio per l'elevata volatilità prevalente del 2021 entro breve .

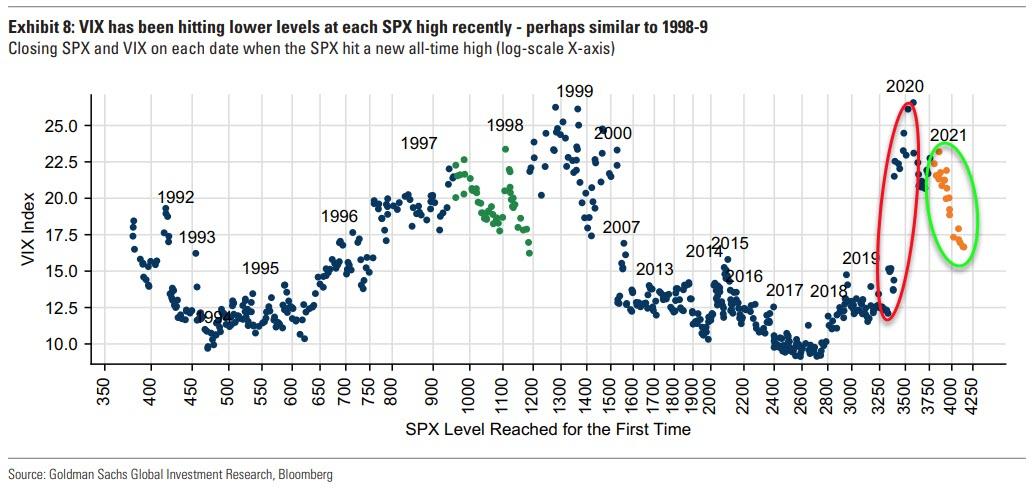

È interessante notare che

VIX ha raggiunto livelli più bassi con ogni SPX alto, invertendo la tendenza del 2018-2020.

Durante il rally del 2021, il VIX è sceso e ha toccato nuovi minimi ogni volta che l'SPX raggiunge un nuovo massimo. Sebbene la correlazione volatilità negativa-spot non sia insolita, si tratta di una rottura rispetto alla tendenza degli ultimi tre anni, in cui i nuovi massimi sono stati spesso associati al nervosismo sui livelli di valutazione.

Il passaggio da livelli spot in aumento a nuovi massimi a un regime di vol più basso con ogni nuovo massimo somiglia al 1997 e al 1998 (evidenziati in verde);

in ciascuno di quegli anni, le conseguenze di un evento importante hanno lasciato un periodo di nuovi minimi VIX con ogni picco SPX, ma i mercati sono diventati molto più volatili subito dopo in ogni caso.

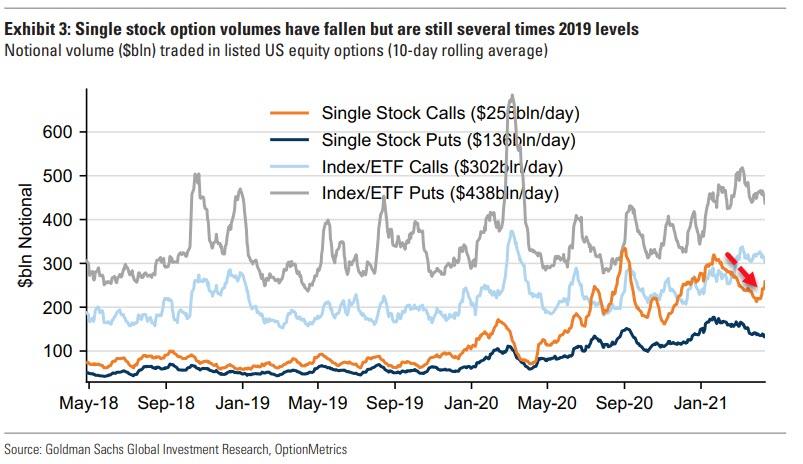

In una nota a margine, Goldman sottolinea che

un fattore che ha

contribuito alla caduta delle scorse settimane nella volatilità implicita è stata una riduzione dell'acquisto di singole azioni . Tuttavia, l'attuale livello di attività di single stock option rimane estremamente elevato rispetto a qualsiasi periodo precedente a COVID e riteniamo che le single stock option siano una continua, significativa, fonte di domanda di opzionalità.

Tuttavia, mentre il rallentamento della volatilità dei tassi di interesse e la sovraperformance nell'introduzione del vaccino nei paesi DM hanno probabilmente contribuito all'ottimismo degli investitori che riduce la domanda di copertura,

Goldman avverte che con l'aumentare delle valutazioni e gli investitori considerano il potenziale impatto di diversi rischi a breve termine, aspettarsi un ritorno verso Prevalente premio per il rischio ad alta volatilità del 2021 nelle prossime settimane .

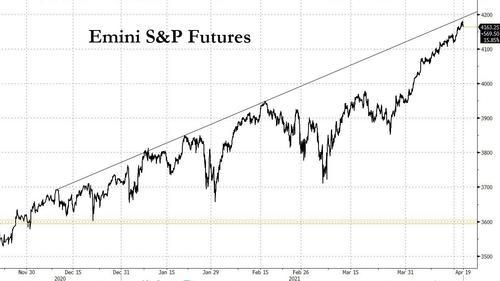

Se si guarda puramente agli aspetti tecnici (cioè, le linee tracciate su un grafico che in qualche modo prevedono cose), l'ultima rampa era prevedibile, ma sembra che stia raggiungendo un punto di esaurimento con solo 10 punti da percorrere fino a quando la resistenza non viene colpita.

E, come

recentemente notato da

JPMorgan ... come "la combinazione [di una crescente divergenza nel sonnolento VIX rispetto allo spinoso MOVE Index, e un aumento del rapporto put-call] sembra suggerire

un crescente nervosismo tra gli investitori "

.

")