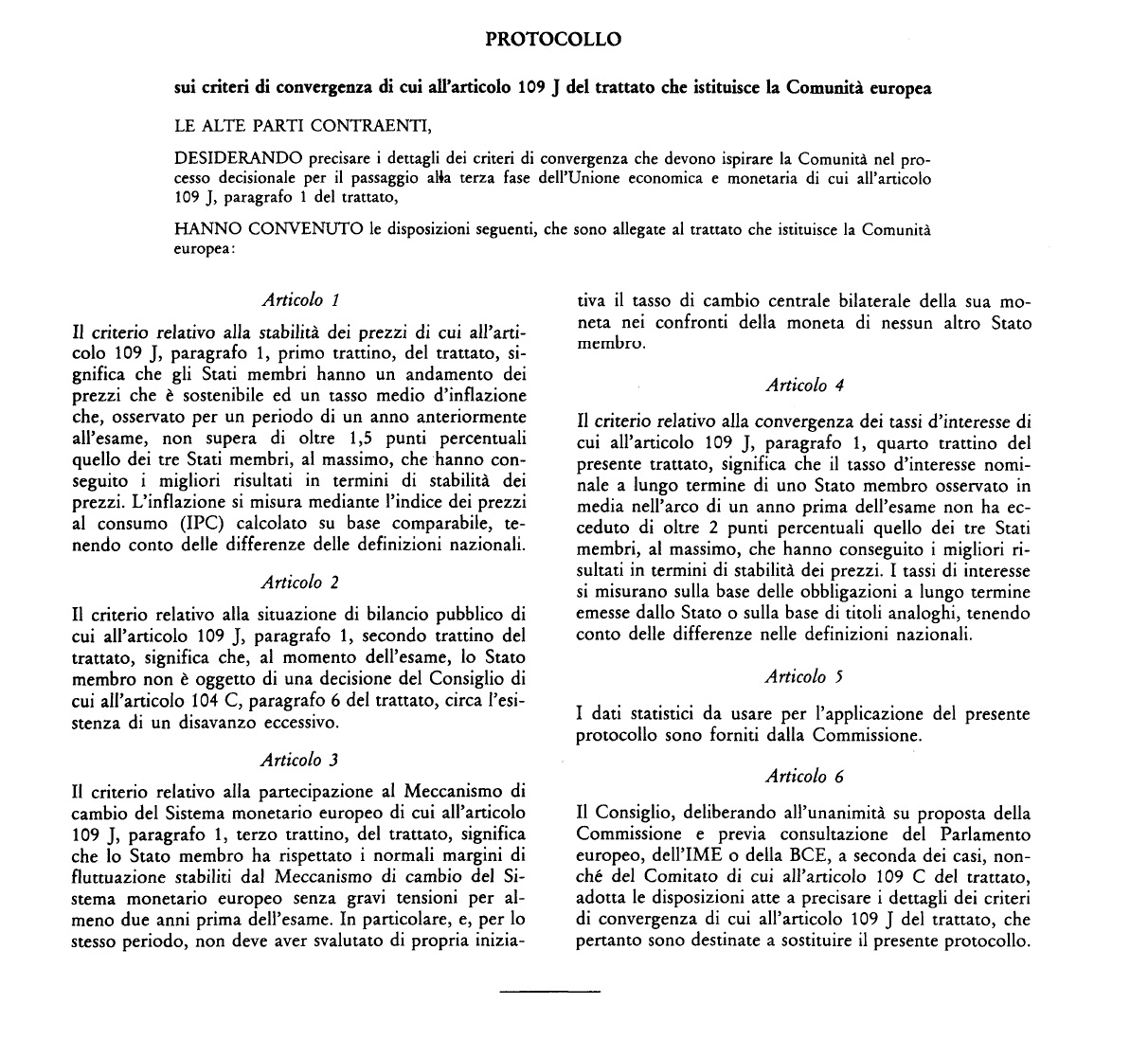

Val

Torniamo alla LIRA

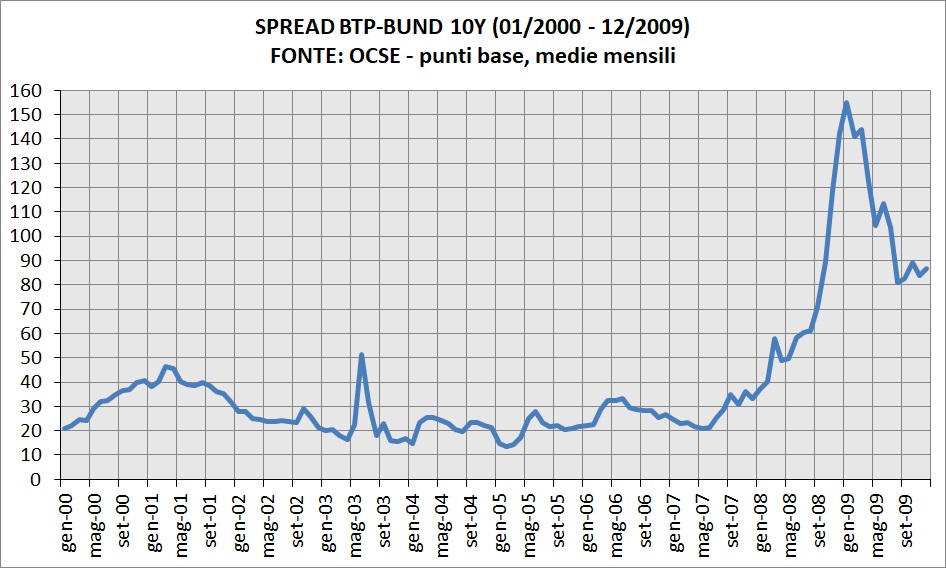

Con il termine spread si intende la differenza di rendimento fra i titoli stato decennali italiani

e gli equivalenti tedeschi, rispettivamente i BTP 10Y e i Bund 10Y

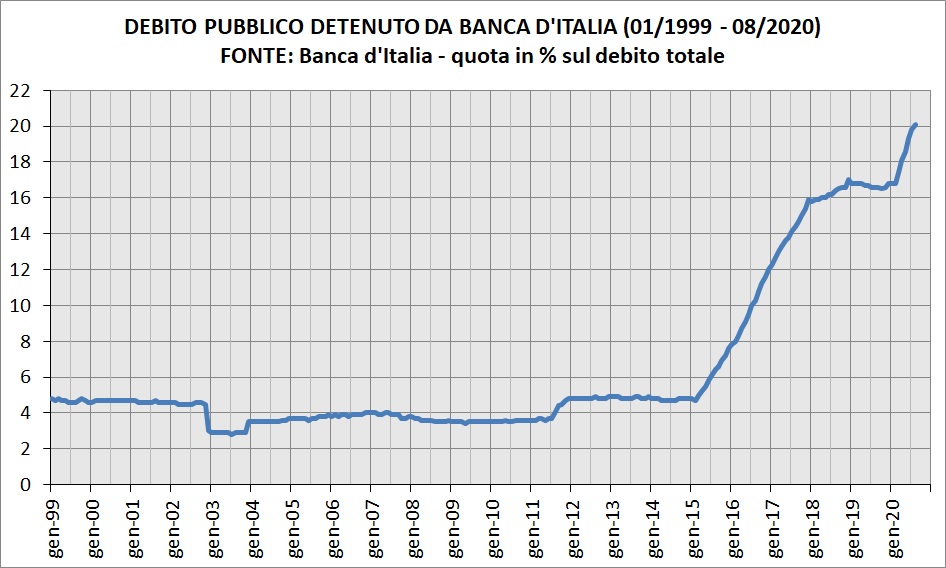

Ripercorriamo la storia del rendimento di questi titoli attraverso il database OCSE,

disponibili alla voce “long-term interest rates” (tassi d’interesse a lungo termine) come media mensile, trimestrale e annuale.

L’OCSE offre anche una breve definizione, leggiamola:

« I tassi di interesse a lungo termine si riferiscono ai titoli di Stato che scadono in dieci anni.

I tassi sono determinati principalmente dal prezzo addebitato dal prestatore, dal rischio del debitore e dalla riduzione del valore del capitale.

I tassi di interesse a lungo termine sono generalmente medie dei tassi giornalieri, misurati in percentuale.

Questi tassi di interesse sono impliciti dai prezzi ai quali i titoli di Stato sono negoziati sui mercati finanziari,

non dai tassi di interesse ai quali sono stati emessi i prestiti.

In tutti i casi, si riferiscono a obbligazioni il cui rimborso di capitale è garantito dai governi.

I tassi di interesse a lungo termine sono uno dei fattori determinanti degli investimenti delle imprese.

Bassi tassi di interesse a lungo termine incoraggiano gli investimenti in nuove attrezzature e alti tassi di interesse lo scoraggiano.

Gli investimenti sono, a loro volta, una delle principali fonti di crescita economica. »

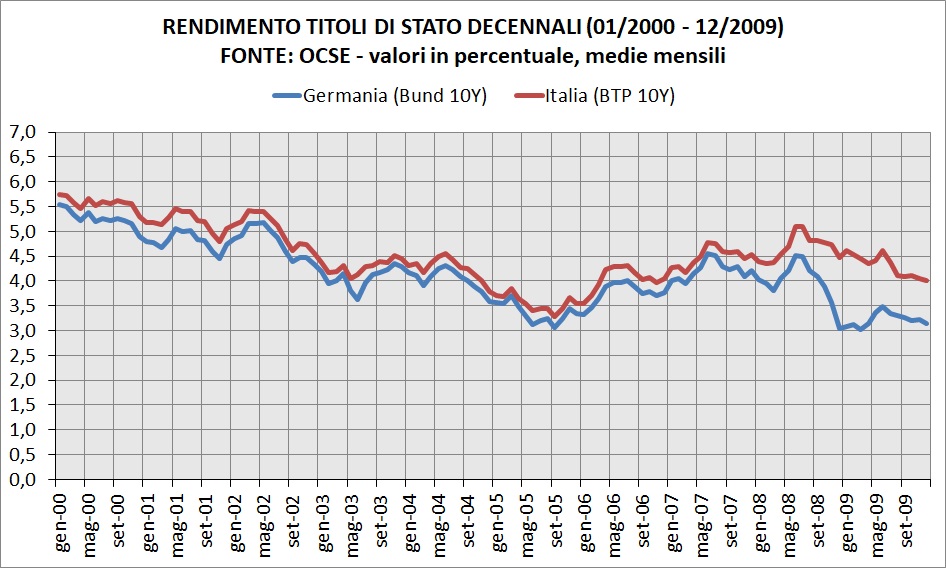

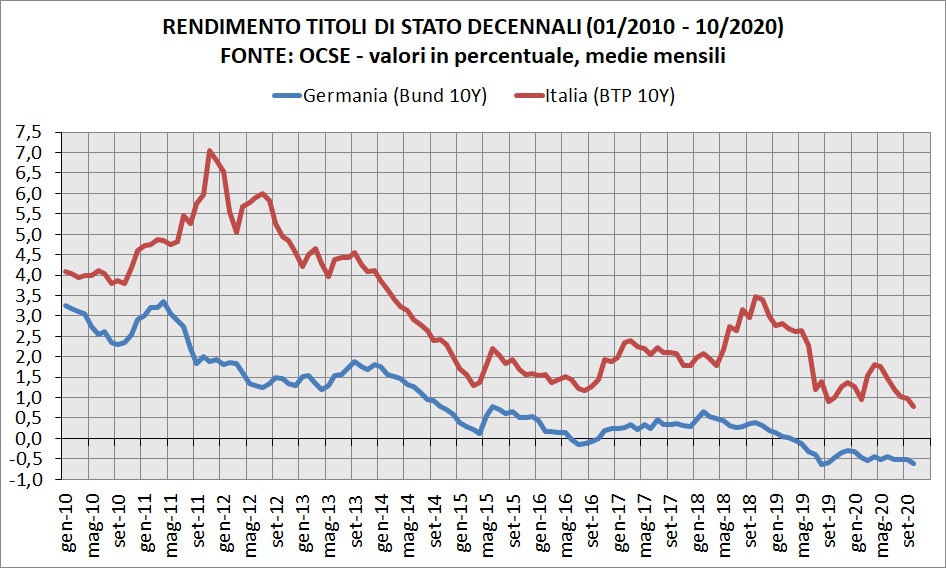

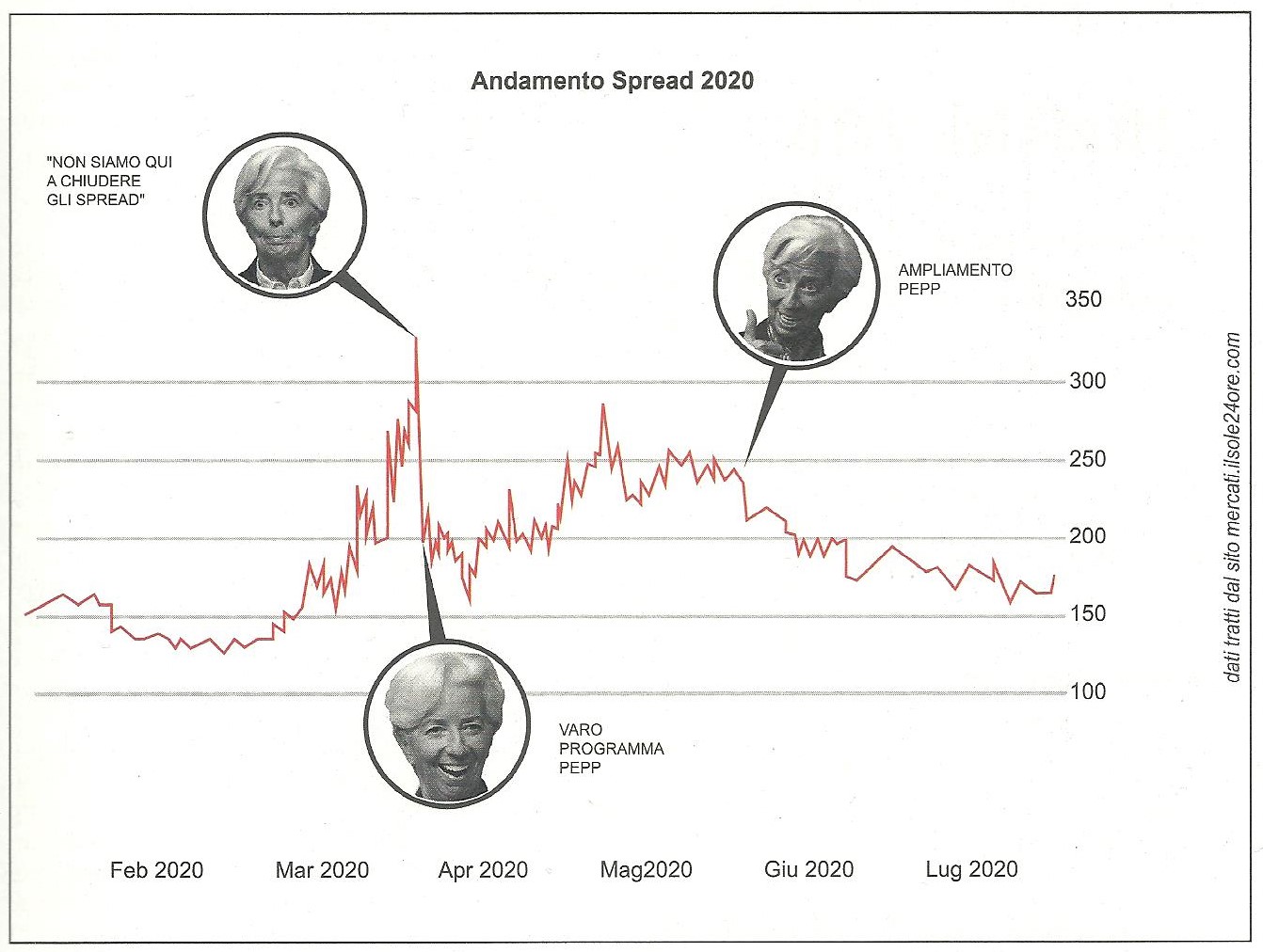

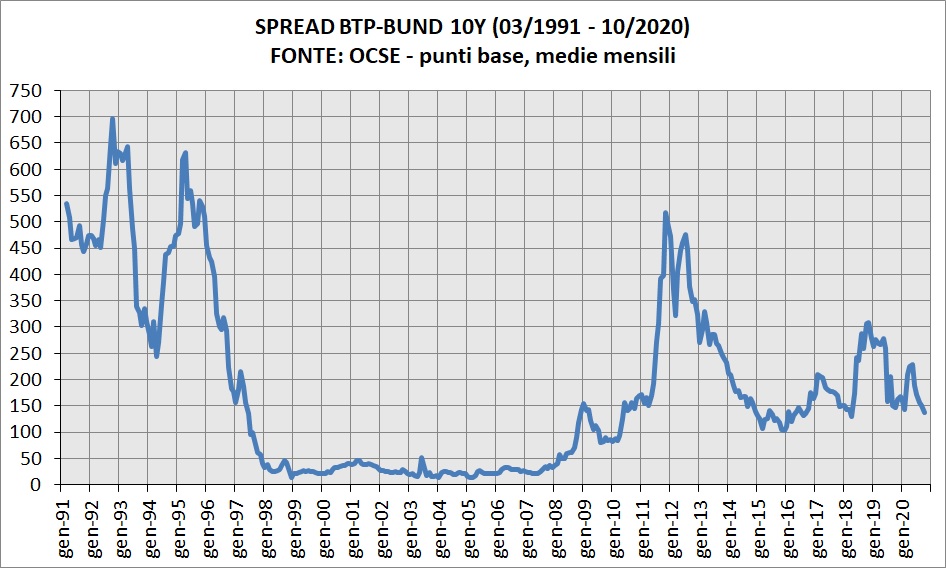

Segue grafico sulle medie mensili del rendimento dei BTP e dei Bund.

FONTE: elaborazione su dati OCSE

La linea rossa più in alto è l’Italia: maggiore è la distanza rispetto alla linea blu (Germania), più elevato è lo spread.

Ecco la ricostruzione di questo indicatore da marzo 1991 fino ad ottobre 2020.

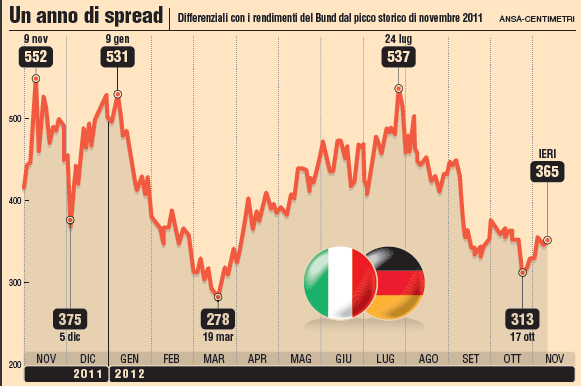

Esaminiamo l’andamento dello spread in ordine temporale: anni 90, anni 2000 e anni 2010 fino ad oggi.

LE PRIME EMISSIONI DI BTP 10Y NEL 1991

FONTE: Archivio Dipartimento del Tesoro – composizione titoli

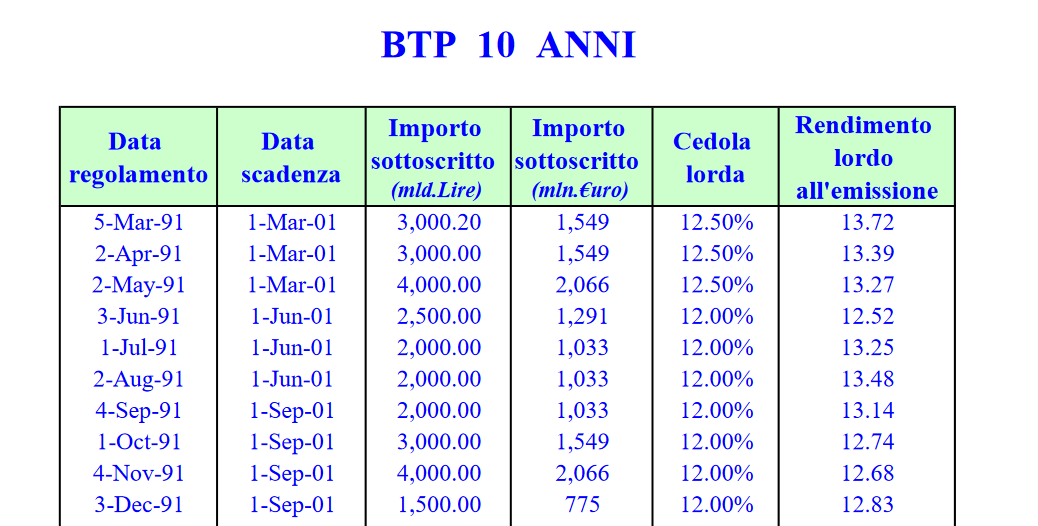

Nel marzo 1991 sono stati emessi i primi BTP decennali, per un importo pari a 27.000 miliardi di lire.

Il rendimento all’emissione fu del 12,5% quello effettivo (cioè contrattato sul mercato) del 13,7%.

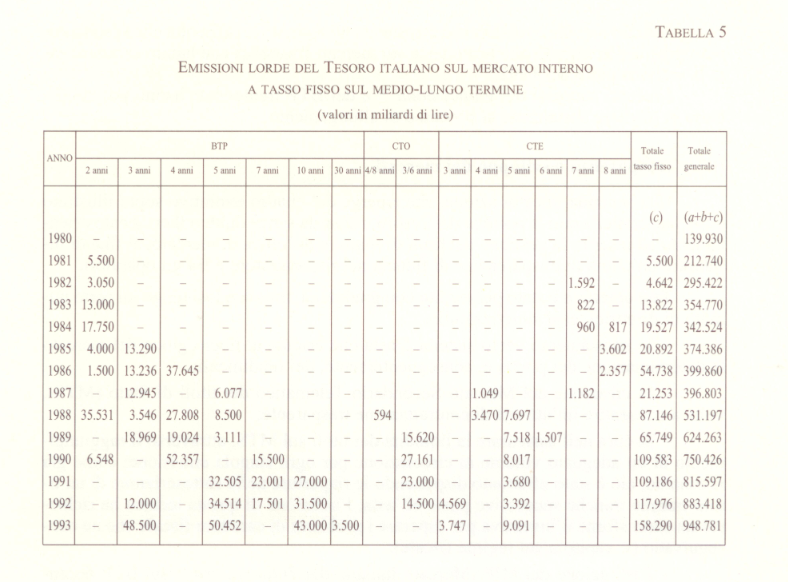

Segue una tabella del MEF con i dettagli delle aste di BTP (3, 5, 10, 30 anni) dal 1979 fino al 2000. Sotto lo “screen” della sezione dedicata ai decennali.

FONTE: Archivio Dipartimento del Tesoro – BTP

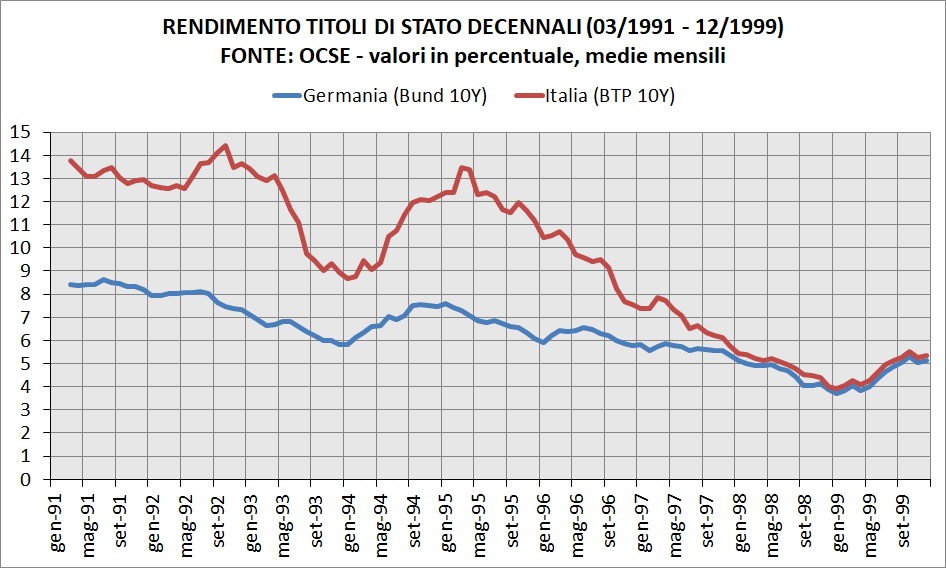

Invece la Germania, sempre secondo le serie storiche OCSE, emette titoli con scadenza decennale dal lontanissimo maggio 1956.

Per fare il calcolo dello spread partiamo quindi dal marzo 1991: in questo mese il Bund rendeva il 8,4% contro il 13,7% italiano.

Quindi lo spread all’esordio dei BTP decennali fu del 5,3% ovvero circa 530 punti base, sempre nella media di marzo 91.

LO SPREAD NEGLI ANNI 90

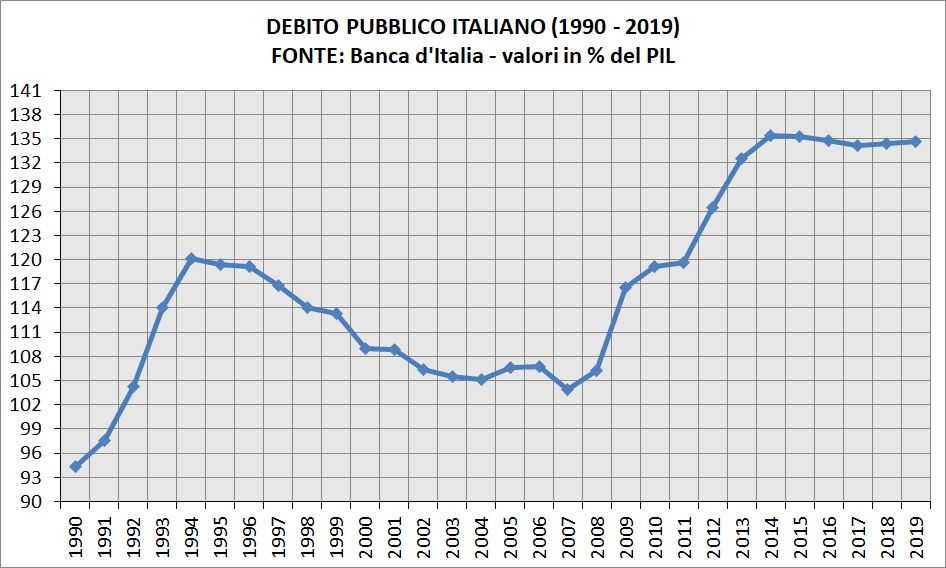

La prima considerazione – piuttosto ovvia – è che lo spread era molto più alto negli anni 90, ma allora perché nessuno urlava al rischio default?

Molto semplicemente perché avevamo la lira, dunque il rimborso dei titoli denominati in moneta nazionale non era mai stato messo in discussione.

Eppure nel mese di ottobre 92 si sfiorarono i 700 punti base, in media.

Il picco massimo giornaliero (secondo fonti come ad esempio Reuters) fu di 769,8 punti il 7 ottobre 1992.

Ma ci fu un nuovo picco dello spread nel 1995 per poi crollare definitivamente.

Ne parla questo articolo de La Stampa datato 8 luglio 1997, intitolato “lo spread di Ciampi adesso parla tedesco“.

Segue la trascrizione intergrale.

ROMA. «Quota cento» è raggiunta: da molti mesi Carlo Azeglio Ciampi sognava questo giorno,

spiando le quotazioni dei titoli di Stato sugli schermi della Reuters fatti installare nel ministero del Tesoro.

Quota cento vuol dire che la differenza dei tassi di interesse a 10 anni tra l’Italia e la Germania

si è ridotta a 100 «punti-base», ossia a un solo punto percentuale (circa 6,6% contro 5,6%).

È un indice molto tecnico, tanto tecnico che non lo si trova stampato nemmeno sul Sole 24 ore.

Ha un nome ostico e multilingue, lo spread sul Bund; i più lo ignorano, senza alcun danno.

«Vado a festeggiare a Santa Severa», in famiglia, ha detto Ciampi quando ha appreso la notizia.

I suoi collaboratori gliel’hanno riferita all’aeroporto, al ritorno da Bruxelles.

Quota duecento, che già sembrava una conquista quando fu raggiunta, all’inizio di novembre,

il ministro del Tesoro l’aveva celebrata con una bottiglia piemontese di Brachetto d’Acqui.

Per lui, è una specie di fissazione, già da quando era presidente del Consiglio.

Però non è campata in aria, visto che si tratta del quarto parametro di Maastricht

(convergenza dei tassi a lungo termine, articolo 109 J del Trattato).

FONTE: Trattato di Maastricht

Anche al ministero dell’Economia spagnolo si fece festa quando la stessa quota fu raggiunta

– con sei mesi di anticipo rispetto all’Italia – venerdì 3 gennaio.

Ora Madrid è tra 60 e 70 «punti base» rispetto alla Germania (i Bund sono i titoli di Stato tedeschi),

ed è quello il prossimo obiettivo per noi; secondo l’Ufficio studi della Banca commerciale italiana,

ci arriveremo in tre-quattro mesi.

La convergenza dei tassi è un fenomeno continentale, facilitato dagli sforzi di risanamento di tutti i Paesi

e da favorevoli condizioni internazionali.

I tassi a lungo termine (misurati sui titoli di Stato) sono determinati essenzialmente dai mercati,

con scarsissima influenza delle banche centrali («se abbasso troppo i tassi a breve il mercato mi alza quelli a lungo»

è la massima che ispira la prudenza dei governatori).

Nelle grandi linee, le loro fluttuazioni dipendono da fattori internazionali.

Ma i movimenti specifici di ciascun Paese sono direttamente legati alla maggiore o minore fiducia degli investitori internazionali.

Negli uffici del Fondo monetario, a Washington, si disegnano grafici

che incrociano il differenziale dei tassi Italia-Germania con il livello della febbre politica.

Nel momento peggiore di instabilità, il marzo ’95 (governo Dini con maggioranza incerta, manovra di finanza pubblica a rischio di bocciatura)

il differenziale raggiunse d’impeto quota 650 (la Spagna era poco sopra 500);

l’accordo sulla riforma Dini delle pensioni lo fece scendere sotto 500 (mentre la Spagna viaggiava già verso 400);

con il caso Mancuso e il rischio di caduta del governo Dini, nell’ottobre ’95, ci fu una nuova impennata tutta italiana verso 530.

Durante la campagna elettorale ’96, si era a 400.

Con le prime mosse del governo Prodi, si andò sotto 300;

con le prime bizze di Bertinotti si tornò per qualche tempo sopra.

Se il percorso verso la moneta europea continuerà ad essere senza scossoni,

l’obiettivo massimo raggiungibile sarà, dicono gli analisti finanziari, quota 50.

Ma ciò che più preoccupa Ciampi, ora, sono i tassi a breve.

Lì la differenza con la Germania è ancora alta, e le nostre imprese a differenza di quelle tedesche sono indebitate soprattutto a breve.

Se si manterrà la rotta, da lì verranno le buone notizie dei prossimi mesi: almeno un punto percentuale in meno a fine anno sul breve.

Stefano Lepri

Ricapitolando: negli anni 90 lo spread non lo conosceva praticamente nessuno,

se non Ciampi, il Fondo monetario internazionale e pochi altri addetti ai lavori.

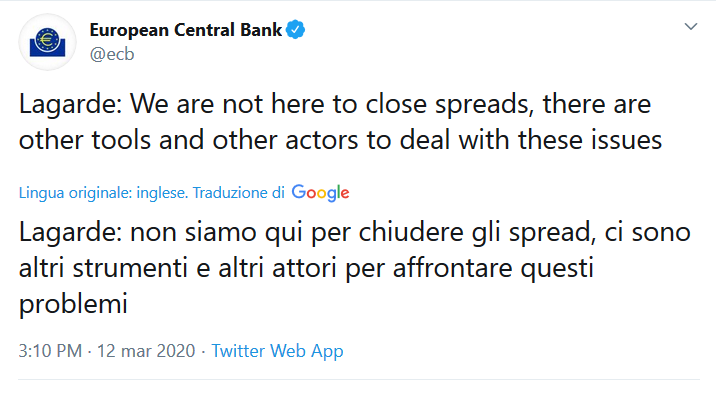

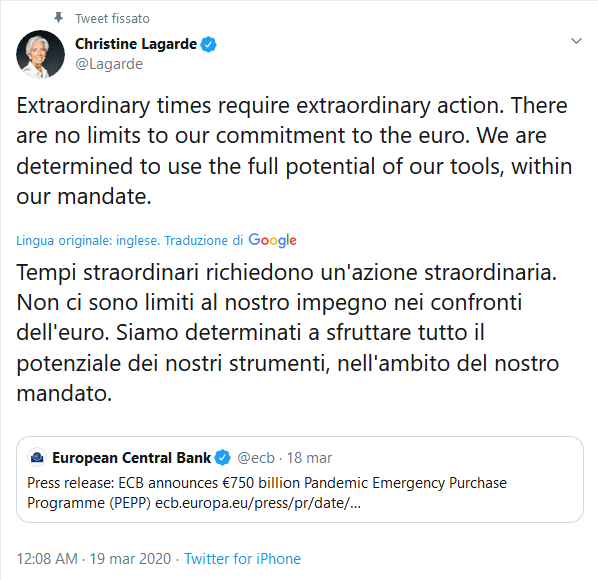

Nell’articolo si legge che determinate azioni di politici aumentavano questo differenziale

e che la banca centrale non può farci quasi nulla, ma le cose stanno davvero così?

Andiamo avanti.

e gli equivalenti tedeschi, rispettivamente i BTP 10Y e i Bund 10Y

Ripercorriamo la storia del rendimento di questi titoli attraverso il database OCSE,

disponibili alla voce “long-term interest rates” (tassi d’interesse a lungo termine) come media mensile, trimestrale e annuale.

L’OCSE offre anche una breve definizione, leggiamola:

« I tassi di interesse a lungo termine si riferiscono ai titoli di Stato che scadono in dieci anni.

I tassi sono determinati principalmente dal prezzo addebitato dal prestatore, dal rischio del debitore e dalla riduzione del valore del capitale.

I tassi di interesse a lungo termine sono generalmente medie dei tassi giornalieri, misurati in percentuale.

Questi tassi di interesse sono impliciti dai prezzi ai quali i titoli di Stato sono negoziati sui mercati finanziari,

non dai tassi di interesse ai quali sono stati emessi i prestiti.

In tutti i casi, si riferiscono a obbligazioni il cui rimborso di capitale è garantito dai governi.

I tassi di interesse a lungo termine sono uno dei fattori determinanti degli investimenti delle imprese.

Bassi tassi di interesse a lungo termine incoraggiano gli investimenti in nuove attrezzature e alti tassi di interesse lo scoraggiano.

Gli investimenti sono, a loro volta, una delle principali fonti di crescita economica. »

Segue grafico sulle medie mensili del rendimento dei BTP e dei Bund.

FONTE: elaborazione su dati OCSE

La linea rossa più in alto è l’Italia: maggiore è la distanza rispetto alla linea blu (Germania), più elevato è lo spread.

Ecco la ricostruzione di questo indicatore da marzo 1991 fino ad ottobre 2020.

Esaminiamo l’andamento dello spread in ordine temporale: anni 90, anni 2000 e anni 2010 fino ad oggi.

LE PRIME EMISSIONI DI BTP 10Y NEL 1991

FONTE: Archivio Dipartimento del Tesoro – composizione titoli

Nel marzo 1991 sono stati emessi i primi BTP decennali, per un importo pari a 27.000 miliardi di lire.

Il rendimento all’emissione fu del 12,5% quello effettivo (cioè contrattato sul mercato) del 13,7%.

Segue una tabella del MEF con i dettagli delle aste di BTP (3, 5, 10, 30 anni) dal 1979 fino al 2000. Sotto lo “screen” della sezione dedicata ai decennali.

FONTE: Archivio Dipartimento del Tesoro – BTP

Invece la Germania, sempre secondo le serie storiche OCSE, emette titoli con scadenza decennale dal lontanissimo maggio 1956.

Per fare il calcolo dello spread partiamo quindi dal marzo 1991: in questo mese il Bund rendeva il 8,4% contro il 13,7% italiano.

Quindi lo spread all’esordio dei BTP decennali fu del 5,3% ovvero circa 530 punti base, sempre nella media di marzo 91.

LO SPREAD NEGLI ANNI 90

La prima considerazione – piuttosto ovvia – è che lo spread era molto più alto negli anni 90, ma allora perché nessuno urlava al rischio default?

Molto semplicemente perché avevamo la lira, dunque il rimborso dei titoli denominati in moneta nazionale non era mai stato messo in discussione.

Eppure nel mese di ottobre 92 si sfiorarono i 700 punti base, in media.

Il picco massimo giornaliero (secondo fonti come ad esempio Reuters) fu di 769,8 punti il 7 ottobre 1992.

Ma ci fu un nuovo picco dello spread nel 1995 per poi crollare definitivamente.

Ne parla questo articolo de La Stampa datato 8 luglio 1997, intitolato “lo spread di Ciampi adesso parla tedesco“.

Segue la trascrizione intergrale.

ROMA. «Quota cento» è raggiunta: da molti mesi Carlo Azeglio Ciampi sognava questo giorno,

spiando le quotazioni dei titoli di Stato sugli schermi della Reuters fatti installare nel ministero del Tesoro.

Quota cento vuol dire che la differenza dei tassi di interesse a 10 anni tra l’Italia e la Germania

si è ridotta a 100 «punti-base», ossia a un solo punto percentuale (circa 6,6% contro 5,6%).

È un indice molto tecnico, tanto tecnico che non lo si trova stampato nemmeno sul Sole 24 ore.

Ha un nome ostico e multilingue, lo spread sul Bund; i più lo ignorano, senza alcun danno.

«Vado a festeggiare a Santa Severa», in famiglia, ha detto Ciampi quando ha appreso la notizia.

I suoi collaboratori gliel’hanno riferita all’aeroporto, al ritorno da Bruxelles.

Quota duecento, che già sembrava una conquista quando fu raggiunta, all’inizio di novembre,

il ministro del Tesoro l’aveva celebrata con una bottiglia piemontese di Brachetto d’Acqui.

Per lui, è una specie di fissazione, già da quando era presidente del Consiglio.

Però non è campata in aria, visto che si tratta del quarto parametro di Maastricht

(convergenza dei tassi a lungo termine, articolo 109 J del Trattato).

FONTE: Trattato di Maastricht

Anche al ministero dell’Economia spagnolo si fece festa quando la stessa quota fu raggiunta

– con sei mesi di anticipo rispetto all’Italia – venerdì 3 gennaio.

Ora Madrid è tra 60 e 70 «punti base» rispetto alla Germania (i Bund sono i titoli di Stato tedeschi),

ed è quello il prossimo obiettivo per noi; secondo l’Ufficio studi della Banca commerciale italiana,

ci arriveremo in tre-quattro mesi.

La convergenza dei tassi è un fenomeno continentale, facilitato dagli sforzi di risanamento di tutti i Paesi

e da favorevoli condizioni internazionali.

I tassi a lungo termine (misurati sui titoli di Stato) sono determinati essenzialmente dai mercati,

con scarsissima influenza delle banche centrali («se abbasso troppo i tassi a breve il mercato mi alza quelli a lungo»

è la massima che ispira la prudenza dei governatori).

Nelle grandi linee, le loro fluttuazioni dipendono da fattori internazionali.

Ma i movimenti specifici di ciascun Paese sono direttamente legati alla maggiore o minore fiducia degli investitori internazionali.

Negli uffici del Fondo monetario, a Washington, si disegnano grafici

che incrociano il differenziale dei tassi Italia-Germania con il livello della febbre politica.

Nel momento peggiore di instabilità, il marzo ’95 (governo Dini con maggioranza incerta, manovra di finanza pubblica a rischio di bocciatura)

il differenziale raggiunse d’impeto quota 650 (la Spagna era poco sopra 500);

l’accordo sulla riforma Dini delle pensioni lo fece scendere sotto 500 (mentre la Spagna viaggiava già verso 400);

con il caso Mancuso e il rischio di caduta del governo Dini, nell’ottobre ’95, ci fu una nuova impennata tutta italiana verso 530.

Durante la campagna elettorale ’96, si era a 400.

Con le prime mosse del governo Prodi, si andò sotto 300;

con le prime bizze di Bertinotti si tornò per qualche tempo sopra.

Se il percorso verso la moneta europea continuerà ad essere senza scossoni,

l’obiettivo massimo raggiungibile sarà, dicono gli analisti finanziari, quota 50.

Ma ciò che più preoccupa Ciampi, ora, sono i tassi a breve.

Lì la differenza con la Germania è ancora alta, e le nostre imprese a differenza di quelle tedesche sono indebitate soprattutto a breve.

Se si manterrà la rotta, da lì verranno le buone notizie dei prossimi mesi: almeno un punto percentuale in meno a fine anno sul breve.

Stefano Lepri

Ricapitolando: negli anni 90 lo spread non lo conosceva praticamente nessuno,

se non Ciampi, il Fondo monetario internazionale e pochi altri addetti ai lavori.

Nell’articolo si legge che determinate azioni di politici aumentavano questo differenziale

e che la banca centrale non può farci quasi nulla, ma le cose stanno davvero così?

Andiamo avanti.