buondì a tuta la banda,

riprendo un attimo il pensiero sulla limitazione dei margini.

Dopo lunga notte insonne giungo a questa conclusione, valida per me, per come penso, per quella che è al mia confort zone.

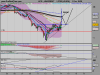

Ripartiamo dall'immagine allegata in cui ci sono le operazioni "rischio" della chiusura del precedente mensile.

Si parte con le

-C3000/09

e si limitano i margini spendendo 3 con

+C3000/06

spesa infima margini ancora più infimi. Scadono le 06 si sostituiscono con le 07 che a parità di prezzo danno uno strike più basso (copro di più). Dall'immagine non si vede ma le 2950 sono state vendute a 5, diciamo che non sono costate nulle, ma hanno fatto dormire tranquilli.

Finqui pensi sia chiaro.

Scrivevo ieri che l'errore di fine giugno è stato di non aprie subito il blocca-margini, mi sono distratto e sono stato punito (nel senso che sono dovuto intervenire in corsa invece che in anticipo).

L'operazione fatta il 29.06 è stata:

+C2900/09 -57.0

-P2500/12 +81.5

c'era da aggiungere

+P2500/07 6.0 prezzo medio del 29.06, chiusura 4.2

e si stava tranquilli fino a questo lunedì; perché lunedì? perché il TIMS Eurex adesso calcola anche il tempo residuo delle opzioni e non solo gli strike. Lunedì mancavano solo 5 gg a chiusura e la copertura margini che avrebbero dato scemava.

Quindi lunedì 11.07 si doveva fare

-P2500/07 +2.7

+ P2500/08 -25

Facendola il venerdì 08.11, per risparmiare 3 gg di time decay (era davvero l'unico driver da tenere in conto, non il valore del sottostante) sarebbe stato:

-P2500/07 +1

+ P2500/08 -11

In entrambi i casi si copre la spesa con una -P/12 DOTM.

Nel caso reale ho fatto la +P2500/08 -P2150/12 da cui è nata la discussione.

Finqui spero sia chiaro che stiamo parlando solo ed esclusivamente di come limitare i margini a basso costo, non di creare un'opportunità da un potenziale errore.

Summa della pensata notturna è la seguente: il FS mi piace, ha dimostrato di essere in grado di sopportare botte notevoli mantenendo la potenzialità. Ha il difetto di non gestire esplosioni improvvise di margini, ma a questo si rimedia con una copertura corta.

Per me, il FS va fatto come feci a fine maggio, quindi (caso long)

+C 2/3mesi

-P 4/5mesi

+P 1mese rolling

(-P DOTM 4/5 mesi se il costo del roll è eccessivo)

cioé il FS + il blocca-margini a costo basso/zero.

Esempio pratico: di Leo "oggi farei -P2500 +C2800".

Io lo traduco in (prezzi settlement ieri sera)

+ C2800/09 -63 (Marco consiglia ottobre ma ancora non ho i prezzi)

- P2500/12 +90

+ P2500/08 -25

e mi sono tolto il pensiero fino al 12.08 (in realtà, sarei conservativo e metterei P2400/12 e /08 con una -P1900/12 di finanziamento).

C