Il forecast di Moody's su Oil&Gas nel 2010... la sovraproduzione (specie nel gas) minaccia alcuni segmenti del comparto, ma una certa stabilità nei prezzi favorisce i produttori integrati lungo il ciclo delle attività di upstream e di downstream.

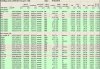

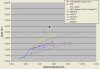

Prezzo medio dell'oil per il 2010 preventivato sui 75 $...

Moody's: Supply and Demand Pressures Persist for Oil and Gas Industry

New York, January 19, 2010 -- Although a persistent oversupply of oil and natural gas continues to create uncertain business conditions across most of the oil and gas industry, higher oil prices should help the integrated global oil companies improve their profitability in 2010, said Moody's Investors Service in a new report.

After a year of collapse and rebound, Moody's expects oil and natural gas prices to rise modestly in 2010, with oil at $75/barrel and natural gas at $4.50/MMBtu.

However, rising commodity prices alone will not solve several big problems faced by much of the oil and gas industry, including huge inventories, relatively low demand, and worldwide capacity looking set to expand at the least opportune moment, said Steven Wood, Moody's Team Managing Director.

The ratings agency currently has a negative outlook for three of the four sectors that comprise the oil and gas industry—exploration and production (E&P), oilfield services (OFS) and drilling, and refining and marketing (R&M). Only integrated oil has had a stable outlook since December 2009.

"The business conditions of these oil and gas sectors depend on each other to a large degree," Wood said. "But even though oil and natural gas prices have rebounded from severe lows, much of the industry remains under great pressure."

Overall, the supply and demand balance is expected to continue to disadvantage the E&P sector, said the report, while the oversupply in production will continue hurting OFS companies that are heavily involved with North American, conventional, onshore plays. Oversupply also continues to constrain the R&M sector, and a modest pick-up in demand looks unlikely to compensate for the current high inventories.

"We see further downside risk from the uncertain strength of the economic recovery in the OECD, as well as OPEC's ability to control supply and capacity decisions of its members," Wood said.

Continued capacity rationalization, with more facility shutdowns in highly competitive regions such as the Atlantic basin and U.S. Gulf Coast are also likely, said Moody's. Additionally, with financially flexible companies looking for down-cycle opportunities, there likely will be more merger and acquisition activity in 2010.

The full report, "Oil and natural gas outlook: Supply and demand pressures persist," is available at

www.moodys.com.

")