mototopo

Forumer storico

Euro crisis luglio 7, 2016 posted by Mitt Dolcino

Diciamolo, se l’Italia resta nell’euro farà crack. Magari si deciderà di andare contro le più basilari regole europee, forse per questo Renzi è sotto attacco…

Ve l’avevamo anticipato, avevamo scritto per tempo che l’Italia sarebbe stata la vittima post Brexit*, un po’ per spostare il focus – e le colpe – dall’UK che ha deciso di andarsene, un po’ per necessità dei mercati di trovare una vittima. In fondo questa è una prova per la Germania: Berlino non può mollare sull’austerità, se molla per l’Italia varrà per tutti! Inoltre, essendo l’Italia un paese importante nel post Leave di Londra, se anche Roma lasciasse la barca decadente dell’euro, beh, l’Europa finirebbe (forse è per questo che Berlino oggi permette a Roma e Parigi, ma non a Madrid e Lisbona in quanto non attori sistemici, di sforare impunemente i parametri austeri, solito atteggiamento asimmetrico della proterva Germania che ha causato tante catastrofi in passato, non vedo perchè questa volta dovrebbe essere differente…).

La scelta tedesca è dunque impossibile: cedere sull’austerità significherebbe di fatto mutualizzare il debito europeo. Invece tenere le cose come stanno significherebbe far implodere i periferici e l’Italia in particolare con il rischio che poi decida di uscire dall’euro magari indicendo un referendum consultivo stile Brexit, solo l’annuncio metterebbe KO i mercati.

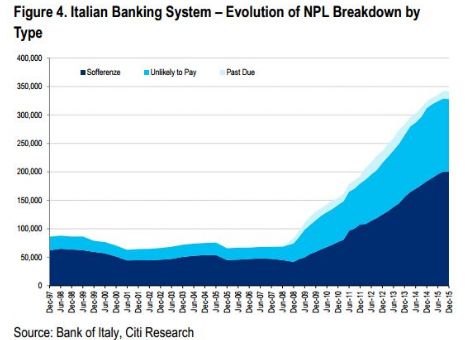

Parlavo oggi con il collega F. Lugano, sempre ben informato sulle vicende bancarie: solo MPS, la madre dei crediti inesigibili, sembra aver poco meno di 50 mld di crediti incagliati con un grado di recupero decisamente basso. Se ipotizziamo un – sigh – ragionevole 20% di recupero significherebbe che….. MPS, insomma, avete capito.

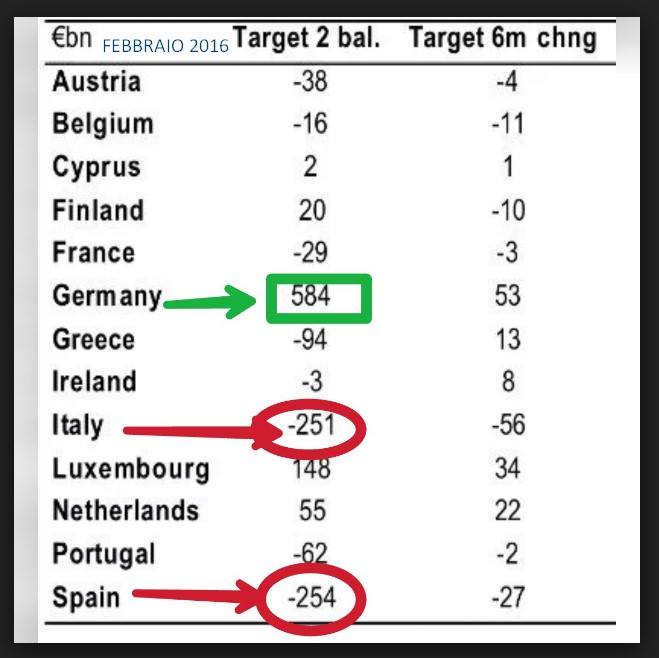

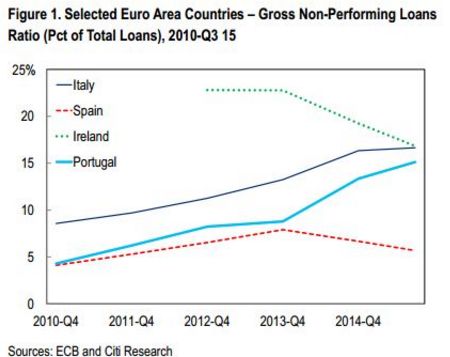

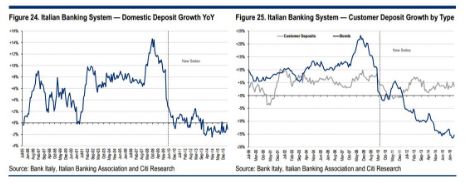

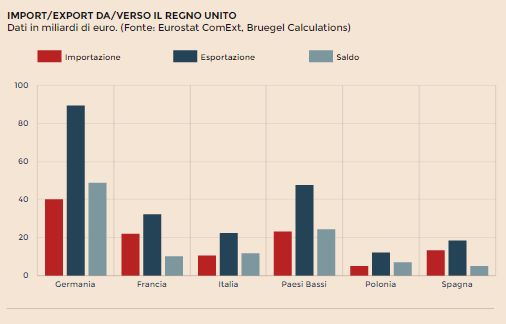

Il problema è che se ciò accadesse nessuno potrebbe salvare il sistema bancario in avvitamento, sarebbe necessario creare una nuova IRI contro ogni dettame europeo per salvare l’intero sistema banche della Penisola. Ossia tanto varrebbe uscire dall’euro, la Germania NON permetterebbe mai un siffatto salvataggio, sarebbe come mutualizzare un enorme debito nazionale in euro (si parla di centinaia di miliardi!, secondo Citibank). Qui sta la vera debolezza tedesca, l’impossibilità di far accettare alla propria cittadinanza la necessità di salvare il sud EU per mantenere l’euro (anche i grafici successivi sono tratti dal report di Citibank di questi giorni, un epitaffio sul futuro economico nazionale indipendente, quanto meno nella moneta unica…).

La realtà è che fu proprio Roma a permettere di salvare le banche tedesche nel 2010, il nostro sistema creditizio non era esposto al subprime – unico nel mondo occidentale -, fu invece ucciso dall’austerità che ne seguì, austerità imposta ad arte da Berlino.

______________________

Cosa succederà? Difficile a dirsi. Da una parte Berlino può accettare flessibilità nelle regole ma solo fino ad un certo punto, NON un salvataggio fuori dalla regole per centinaia di miliardi di euro soprattutto nel post Brexit che vedrà inevitabilmente nei prossimi mesi le industrie tedesche soffrire enormemente per una forte riduzione delle esportazioni verso la Gran Bretagna (Londra vuole svalutare la sterlina, il rapporto 1:1 con l’euro entro fine anno non è un’utopia). leggasi, grazie al Leave si attende forte deflazione in EU.

Dall’altra Renzi non vuole mollare, pretende (giustamente) di salvare le banche nazionali, al diavolo le regole che non c’erano quando si dovevano salvare gli istituti francesi e tedeschi.

Sopra a tutti i comuni mortali invece ci sono i poteri sovranazionali impersonificati in Draghi, che vogliono il redde rationem. Che significherebbe imporre la troika in Italia, ossia privarci di tutti gli assets di pregio da dare in pasto ai nostri carnefici, ehm, detentori del nostro debito estero. Per capirci, diventeremmo poveri come i greci, le pensioni verrebbero tagliate, la fame ricomparirebbe tra i pensionati, la disoccupazione raggiungerebbe livelli impensabili ed insostenibili per il sistema [anche e soprattutto per quello pensionistico, ndr], l’insicurezza crescerebbe a dismisura con una inevitabile reazione del sistema ad autodifendersi, andremmo molto vicini ad una svolta autoritaria. Il fascismo fiscale finalizzato al pagamento del debito estero, dal sottoscritto ampiamento previsto, si concretizzerebbe nella forma peggiore, quella dell’emergenza. E Renzi farebbe la fine del Savonarola….

Problema: appunto, per imporre la ricetta greca c’è bisogno di togliere di mezzo l’ostacolo politico ossia il Renzi che, suo malgrado, si trova a dover difendere il sistema per non venire lui stesso travolto. Non confondete, Renzi non è un eroe, difende solo la propria carriera politica ma incidentalmente difenderà anche gli interessi del paese, triste storia quella dell’Italia, paese fatto di supposti (si, supposti) eroi ma solo per caso. Da qui la spiegazione della giusta, sebbene disperata, presa di posizione renziana contro Deutsche Bank, la vera bomba ad orologeria che trabolgerà il sistema economico mondiale (ma probabilmente dopo aver acquisito a basso prezzo quel che resta della Corporate Italy….)

Ed ecco che torniamo al cuore del disastro: la magistratura, i cambiamenti in Italia li fanno sempre i magistrati, non vedo perché oggi la storia dovrebbe essere diversa. Va detto però che, almeno da tangentopoli in avanti, i magistrati sanno bene che non devono andare contro agli interessi USA. Dunque, conclusione, Renzi cadrà se gli USA vorranno.

Bel casino.

In questo enorme caos sono portato a pensare che oggi non sia nell’interesse americano abbattere l’Italia dentro l’Euro in quanto ciò rafforzerebbe Berlino, che ha già tradito gli ideali occidentali. Ossia, a Washington hanno capito che una Germania troppo forte – ossia dopo l’annichilimento ed il successivo acquisto a prezzi di realizzo dell’Italia senza intaccare la moneta unica – significherebbe consolidare un altro grande avversario a termine, l’Europa tedesca, da aggiungere a Cina e Russia. Forse lato USA è meglio un’Italia che muore uscendo dalla moneta unica, che dite…

Quindi, opinione personale, si navigherà a vista ancora per qualche tempo. Poi la nuova presidenza USA farà le sue mosse.

Ben inteso, comunque vada sarà un disastro per l’Italia e per gli italiani, questo deve essere chiaro a tutti.

Jetlag per Mitt Dolcino

Diciamolo, se l’Italia resta nell’euro farà crack. Magari si deciderà di andare contro le più basilari regole europee, forse per questo Renzi è sotto attacco…

Ve l’avevamo anticipato, avevamo scritto per tempo che l’Italia sarebbe stata la vittima post Brexit*, un po’ per spostare il focus – e le colpe – dall’UK che ha deciso di andarsene, un po’ per necessità dei mercati di trovare una vittima. In fondo questa è una prova per la Germania: Berlino non può mollare sull’austerità, se molla per l’Italia varrà per tutti! Inoltre, essendo l’Italia un paese importante nel post Leave di Londra, se anche Roma lasciasse la barca decadente dell’euro, beh, l’Europa finirebbe (forse è per questo che Berlino oggi permette a Roma e Parigi, ma non a Madrid e Lisbona in quanto non attori sistemici, di sforare impunemente i parametri austeri, solito atteggiamento asimmetrico della proterva Germania che ha causato tante catastrofi in passato, non vedo perchè questa volta dovrebbe essere differente…).

La scelta tedesca è dunque impossibile: cedere sull’austerità significherebbe di fatto mutualizzare il debito europeo. Invece tenere le cose come stanno significherebbe far implodere i periferici e l’Italia in particolare con il rischio che poi decida di uscire dall’euro magari indicendo un referendum consultivo stile Brexit, solo l’annuncio metterebbe KO i mercati.

Parlavo oggi con il collega F. Lugano, sempre ben informato sulle vicende bancarie: solo MPS, la madre dei crediti inesigibili, sembra aver poco meno di 50 mld di crediti incagliati con un grado di recupero decisamente basso. Se ipotizziamo un – sigh – ragionevole 20% di recupero significherebbe che….. MPS, insomma, avete capito.

Il problema è che se ciò accadesse nessuno potrebbe salvare il sistema bancario in avvitamento, sarebbe necessario creare una nuova IRI contro ogni dettame europeo per salvare l’intero sistema banche della Penisola. Ossia tanto varrebbe uscire dall’euro, la Germania NON permetterebbe mai un siffatto salvataggio, sarebbe come mutualizzare un enorme debito nazionale in euro (si parla di centinaia di miliardi!, secondo Citibank). Qui sta la vera debolezza tedesca, l’impossibilità di far accettare alla propria cittadinanza la necessità di salvare il sud EU per mantenere l’euro (anche i grafici successivi sono tratti dal report di Citibank di questi giorni, un epitaffio sul futuro economico nazionale indipendente, quanto meno nella moneta unica…).

La realtà è che fu proprio Roma a permettere di salvare le banche tedesche nel 2010, il nostro sistema creditizio non era esposto al subprime – unico nel mondo occidentale -, fu invece ucciso dall’austerità che ne seguì, austerità imposta ad arte da Berlino.

______________________

Cosa succederà? Difficile a dirsi. Da una parte Berlino può accettare flessibilità nelle regole ma solo fino ad un certo punto, NON un salvataggio fuori dalla regole per centinaia di miliardi di euro soprattutto nel post Brexit che vedrà inevitabilmente nei prossimi mesi le industrie tedesche soffrire enormemente per una forte riduzione delle esportazioni verso la Gran Bretagna (Londra vuole svalutare la sterlina, il rapporto 1:1 con l’euro entro fine anno non è un’utopia). leggasi, grazie al Leave si attende forte deflazione in EU.

Dall’altra Renzi non vuole mollare, pretende (giustamente) di salvare le banche nazionali, al diavolo le regole che non c’erano quando si dovevano salvare gli istituti francesi e tedeschi.

Sopra a tutti i comuni mortali invece ci sono i poteri sovranazionali impersonificati in Draghi, che vogliono il redde rationem. Che significherebbe imporre la troika in Italia, ossia privarci di tutti gli assets di pregio da dare in pasto ai nostri carnefici, ehm, detentori del nostro debito estero. Per capirci, diventeremmo poveri come i greci, le pensioni verrebbero tagliate, la fame ricomparirebbe tra i pensionati, la disoccupazione raggiungerebbe livelli impensabili ed insostenibili per il sistema [anche e soprattutto per quello pensionistico, ndr], l’insicurezza crescerebbe a dismisura con una inevitabile reazione del sistema ad autodifendersi, andremmo molto vicini ad una svolta autoritaria. Il fascismo fiscale finalizzato al pagamento del debito estero, dal sottoscritto ampiamento previsto, si concretizzerebbe nella forma peggiore, quella dell’emergenza. E Renzi farebbe la fine del Savonarola….

Problema: appunto, per imporre la ricetta greca c’è bisogno di togliere di mezzo l’ostacolo politico ossia il Renzi che, suo malgrado, si trova a dover difendere il sistema per non venire lui stesso travolto. Non confondete, Renzi non è un eroe, difende solo la propria carriera politica ma incidentalmente difenderà anche gli interessi del paese, triste storia quella dell’Italia, paese fatto di supposti (si, supposti) eroi ma solo per caso. Da qui la spiegazione della giusta, sebbene disperata, presa di posizione renziana contro Deutsche Bank, la vera bomba ad orologeria che trabolgerà il sistema economico mondiale (ma probabilmente dopo aver acquisito a basso prezzo quel che resta della Corporate Italy….)

Ed ecco che torniamo al cuore del disastro: la magistratura, i cambiamenti in Italia li fanno sempre i magistrati, non vedo perché oggi la storia dovrebbe essere diversa. Va detto però che, almeno da tangentopoli in avanti, i magistrati sanno bene che non devono andare contro agli interessi USA. Dunque, conclusione, Renzi cadrà se gli USA vorranno.

Bel casino.

In questo enorme caos sono portato a pensare che oggi non sia nell’interesse americano abbattere l’Italia dentro l’Euro in quanto ciò rafforzerebbe Berlino, che ha già tradito gli ideali occidentali. Ossia, a Washington hanno capito che una Germania troppo forte – ossia dopo l’annichilimento ed il successivo acquisto a prezzi di realizzo dell’Italia senza intaccare la moneta unica – significherebbe consolidare un altro grande avversario a termine, l’Europa tedesca, da aggiungere a Cina e Russia. Forse lato USA è meglio un’Italia che muore uscendo dalla moneta unica, che dite…

Quindi, opinione personale, si navigherà a vista ancora per qualche tempo. Poi la nuova presidenza USA farà le sue mosse.

Ben inteso, comunque vada sarà un disastro per l’Italia e per gli italiani, questo deve essere chiaro a tutti.

Jetlag per Mitt Dolcino

Zigzag @zigzag_23

Zigzag @zigzag_23