AmonCM

Forumer attivo

Questa devo riconoscere che è bella...

E' il mio nuovo lato ZEN...

Questa devo riconoscere che è bella...

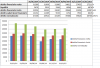

Rubo l'interessante analisi fatta da michele.finance...

Mancherebbe solo l'indicazione dell'aumento di capitale realizzato nel periodo e l'incasso per la cessione di quote TMX per comprendere l'effettiva generazione di cassa prodotta dalla gestione ordinaria!

P.S.

Ne approfitto per un chiarimento: non ho mai detto che sia più significativo l'indebitamento finanziario lordo rispetto a quello netto... sono semplicemente due dati che vanno entrambi analizzati!

.

.") .

.Ciao Spotti...guarda che sono anche qui

A me sembra che dal grafico postato da michele.finance ci sia un miglioramento marcato fino all'adc TMX...dopodiché dei lievi peggioramenti. Le vendite di azioni TMX dovrebbero essere state sole 2 e la seconda dovrebbe essere servita per agevolare la ristrutturazione del debito.

Giusto il ragionamento sul debito normalizzato e l'attenzione che tu poni sul debito finanziario lordo ma come ben sai oggi hanno ristrutturato il debito per cui credo che le banche ritengano, al momento, che Pierrel possa mantenere gli impegni presi

Ciao Vegar, mi fa piacere trovarti anche qua!

Dovresti venire a trovarci più spesso...

Riguardo alla PFN normalizzata per tener conto dello scaduto, vedrai che confrontando il dato del 1/2014 e dell'1/2015 (per estrema sintesi) e tenendo conto della cessione delle azioni TMX e dell'AUC di TMX (non ricordo esattamente il controvalore) che resterà ben poca generazione di cassa...

Detto ciò il tema vero è che un AUC da 5 milioni non permette di riacquistare quella necessaria flessibilità finanziaria indispensabile per poter sostenere adeguatamente gli sviluppi aziendali ma è semplicemente il "minimo sindacale" per ottenere il semplice riscadenziamento... in altri termini un'operazione di "piccolo cabotaggio" e non certo di "ampio respiro strategico"!

).Vegar no nti confondere.Scusa ma...guardando il grafico postato da michele.finance io vedo una continua diminuzione dei debiti scaduti che passano da 13152 a 8619 (Al 31/12 però erano ancora meno

L'adc di TMX è stato fatto a settembre, per cui fino a Settembre è stato fatto tutto con le sole forze di Pierrel (la vendita di azioni TMX credo sia stata poca cosa).

Poi ti giro una domanda: Perché le banche hanno accettato di ristrutturare il debito ad una società che, come tu sostieni, non dovrebbe riuscire ad avere uno sviluppo sostenibile?

Quello che mi rende ottimista (estremamente) è che se a marzo hanno deciso di fare un adc di questo importo per pura questione contabile, significa che nel 2015 calcolano almeno una parità di esercizio (quindi un ebitda positivo di diversi e diversi milioni di euro). Altrimenti con una perdita di 5/6 milioni rischierebbero di ritrovarsi tra 12 mesi nella stessa situazione.Ribadisco quanto già detto:

Questo adc secondo me serve + che altro a patrimonializzare la società per non farla cadere, con le perdite 2014, a rischio terzo del capitale.

Si sono parati le spalle prima di comunicare i conti.

La liquidità arriverà da altro. Questo adc è per pre-formalità contabile.

")

Scusa ma...guardando il grafico postato da michele.finance io vedo una continua diminuzione dei debiti scaduti che passano da 13152 a 8619 (Al 31/12 però erano ancora meno

L'adc di TMX è stato fatto a settembre, per cui fino a Settembre è stato fatto tutto con le sole forze di Pierrel (la vendita di azioni TMX credo sia stata poca cosa).

Poi ti giro una domanda: Perché le banche hanno accettato di ristrutturare il debito ad una società che, come tu sostieni, non dovrebbe riuscire ad avere uno sviluppo sostenibile?

Vegar no nti confondere.

prima dell'adc agli inizi 2015 Petrone ha messo soldi cash in c/futura aumento capitale.

Quindi a Settembre i soldi li aveva messi dentro già quasi tutti nei mesi prima.