probabilmente la questione è racchiusa nella premessa implicita, di cui si parlò mesi fa

my fault, non l'avevo riportata:

si cerca una strategia di opzioni che sia più efficinete del mini per seguire un segnale di Regolo

1) Sì ok questione di lessico: la base delle opz è uguale tra loro ma diversa dal sottostante

2) non è unfair perchè appunto si confrontano le strategie tra loro ( e col mini, come da premessa)

3) il costo è relativamente poco influente, come tu ben dici dopo importa in P/L

4) quello che conta non è il max gain ( o il max loss) ma IMHO la sua aderenza al segnale di Regolo, che essendo trend-follower si spera vada decisamente verso l'area short ; in questa ottica, il costo della opzione è poco rilevante ( si potrebbe dire che il mini è più cost-effective, perchè non ha costo , ma solo 'blocco' del margine)

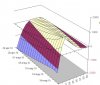

il max gain poi è su una area relativamente ristretta di tempo/spazio ( supera i 1000 euro solo in due giorni e a quota 21750 circa) mentre il mini sarebbe in gain del tutto equivalente ( 1000 euro) in pari quota ma anche in data precedente , e con potenziale di maggior gain qualora ( coem regolo spera) si scendesse sotto il -4%

la strategia due ( -2put +1put) pone una area di perdita iniziale proprio nel range sotto 22250 fino al 1 maggio almeno , mentre è in gain (molto piccolo) fino a 24000: la strategia può essere ottima, ma non collima con il 'profilo' di Regolo

tutto lì

")

, ma non so fare la tabella che hai fatto tu

.

arrugginito anche

arrugginito anche

")

(equilibrio dei gain/loss; non assoluta necessità che Regolo sia costretto ad un trade di 2000pt per andare in gain...)

(equilibrio dei gain/loss; non assoluta necessità che Regolo sia costretto ad un trade di 2000pt per andare in gain...)