qualche nota al post di sopra:

manca l'analisi dei dividendi, ma dato che l'analisi si chiude alla prima scadenza ( pur essendo un calendar, l'unica data possibile per fare l'analisi è la prima scadenza ) in questo caso è ininfluente

non è stata simulata una vaziazione di VI

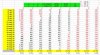

le opzioni scelta hanno alta vola , 28% circa e 29% circa, in quanto lo smile è positivo

le opzioni scelte sono poco liquide: nella giornata del 20apr, la 20500mag ha tradato 61 pezzi e la 20500giu 66 pezzi

mi permetto delle osservazioni:

la scelta di 'pagare poco' le opzioni è coerente con una scelta di avere un ampio portafoglio di opzioni, ma non ne caoisco il motivo 'profondo': questa strategia IMHO verrebbe marginata TIMS sui 2.000 euro, 5 volte il suo costo di 432 euro

la forma è ancora molto 'apicale' ma decisamente molto meglio delle precedenti, dato che i gain sono posizionati correttamente , anche se solo a scadenza, e i loss in caso di upward sono minori a quelli del minifib

sintesi

la ricerca di opz per Regolo-short , opzionalemnte parlando, dovrebbe essere verso figure con

delta >1 sotto 22750 e delta<1 sopra 22750 ( per avere un vantaggio sul mini)

gamma elevato

theta positivo , o perlomeno theta >0 sotto 22750

vega positivo

sarei quasi indifferente al costo opz,

ma guarderei al rischio-liquidità: nel nostro mercato non è facile fare spread contestuali, e talvolta gli spread penalizzano l'esecuzione dell'operazione

( ricordo qui il metodo per gli spread di operare prima sulla opz meno liquida e poi, all'eseguito, mettersi nel book di quella più liquida)

imho

")

spero in contributi da parte di tutti gli interessati

.

.

, hai un difetto: probabilmente leggi troppo velocemente i messaggi

, hai un difetto: probabilmente leggi troppo velocemente i messaggi  .

.