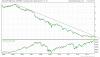

Tra le materie prime che hanno perso di più c'è sicuramente l'oro che in questi ultimi mesi, causa l'entusiasmo per le politiche monetarie delle banche centrali, accettate come salvifiche nonostante l'enorme mole di emissioni di moneta o suoi derivati ha visto un brusco calo di acquisti sia finanziario (Etf) ma anche fisico.

Per l'oro è cruciale che con due valute come euro e yen tenga importanti supporti non a troppa distanza dai livelli attuali. In particolare nel confronto con lo Yen, uno valuta altamente stampata dalle autorità, il confronto diventa molto importante...