Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Analisi Intermarket ....quelli che.... Investire&tradare - Cap. 2

- Creatore Discussione Dogtown

- Data di Inizio

")

gipa69

collegio dei patafisici

Buon giorno è un pò che mi frulla per la testa questo ragionamento e mi piacerebbe che qualcuno (Gipa, Duke e chiunque altro) mi aiuti a comprendere meglio le implicazioni sui mercati dei QE …

… dunque, il mio ragionamento è il seguente:

i QE della FED si sono sostanzialmente tradotti in acquisti di TDS emessi dal Tesoro USA ed hanno implicato:

1) un aumento dello stock del debito USA

2) un aumento dei prezzi dei TDS USA accompagnato da una speculare riduzione dei tassi di interesse pagati dal Tesoro USA sui suoi TDS (normalmente all’aumentare dello stock di debito dovrebbe assistersi ad una riduzione dei soldi che lo Stato riesce a raccogliere dall’emissione dei TDS ed un aumento dei tassi di interesse … così succedeva all’Italia prima e dopo l’avvento dell’euro a causa del divieto di acquisto diretto dei TDS da parte della BCE)

3) uno spostamento degli investimenti dei privati dai TDS ad altre attività più remunerative (azioni, obbligazioni corporate e dei paesi emergenti, immobili)

l’annuncio della riduzione (o, addirittura dell’annullamento) dei QE da parte degli USA ha causato:

1) la vendita dei TDS USA da parte dei privati e da parte degli altri Stati detentori degli stessi, con contestuale riduzione dei prezzi e connesso innalzamento dei tassi di interesse USA

2) la vendita dell’azionario USA

3) la vendita dei TDS degli stati emergenti

4) l’acquisto di TDS dei periferici UE

ora, nel caso in cui i QE saranno effettivamente ridotti o annullati, la vendita dei TDS degli USA o, anche, tedeschi, dovrebbe riportare interessanti rendimenti su tali TDS e, quindi, a mio avviso, trascorso un certo periodo da tale evento, dovrebbe assistersi ad uno spostamento più marcato degli investimenti privati dalle azioni ai TDS USA e tedeschi in quanto questi ultimi ridiventeranno attraenti nel loro rapporto rendimento/rischio … mentre dai vostri commenti mi sembra di capire che ipotizzate un crollo dei prezzi dei TDS USA e tedeschi ed una ripresa dell’azionario causato dallo spostamento della liquidità derivante dalla vendita di tali TDS

potreste dirmi dove sbaglio nell’elementare ragionamento sopra esposto ????

vi ringrazio anticipatamente

Eccomi qua per cercare di dare la mia interpretazione ai movimenti ed alla relazione tra obbligazioni governative ed azioni.

Tieni presente che la relazione tra titoli di stato safe come il governativo americano non è sempre uguale in quanto la correlazione varia nel tempo.

A spanne si può notare che da inizio 80 e fino al 1998 la correlazione vedeva una salita delle azioni in contemporanea con la salita dei prezzi delle obbligazioni e quindi un calo dei rendimenti e poi il periodo post 1998 che ha visto svilupparsi maggiormente una relazione che vedeva la salita delle azioni legata alla discesa dei prezzi delle obbligazioni (e cioè alla salita dei rendimenti.

In questi ultimi anni poi nonostante la correlazione sia rimasta quella del periodo precedente gli interventi della FED a manipolare il mercato dei TDS ha fatto si che la correlazione si annacquasse creando tra parentesi maggiore difficoltà alle letture intermarket.

In ogni caso l'aumento dello stock del debito è stato causato dall'aumento dell'indebitamento federale e quindi estraneo al QE che invece tende a limitare l'effetto sui prezzi dell'aumento dell'offerta di titoli decennali americani. Ora finché ci sono aspettative di QE, cioè finché ci sono aspettative di ulteriori acquisti ha senso rimanere posizionati sul trend , hai la put della FED dalla tua parte. negli anni scorsi la maggior parte dei soldi finiti sui bond USA arrivavano dai fondi di liquidità che non avevano praticamente più rendimenti e non tanto dall'azionario in quanto quelli sono finiti sull'obbligazionario durante la grande crisi del 2007/2008 ma ne sono rifluiti negli anni successivi.

Ora è possibile quindi che i soldi che potrebbero fluire fuori dall'obbligazionario non vadano sull'azionario ma invece vengano orientati su obbligazioni FRN a tasso variabile oppure di nuovo sui fondi di liquidità e per evitare questo nelle ultime minute della FED si è parlato d nuovi strumenti per avere un controllo ancora più ferreo sulla scadenze a breve, una specie di minaccia agli operatori che non devono pensare che se la FED lascia scappare la parte a lunga possa permettere di rialzarsi anche la parte a breve.

Quindi cosa succederà dipenderà molto dalle considerazioni sul mercato degli operatori nel prossimo futuro:

1)Se sul mercato si intravedono pressioni inflazionistiche allora è probabile che gli operatori tenderanno ad uscire ulteriormente dai titoli del debito e si posizioneranno maggiormente su asset di rischio e materie prime

2)Se si vedono pressioni deflazionistiche allora gli operatori come un cavallo recalcitrante di fronte ad un nuovo ostacolo potrebbero decidere di riposizionarsi su asset quali titoli di stato a meno che nel frattempo non peggiori la percezione del rischio paese che farebbe andare gli operatori su asset completamente di liquidità.

A mio avviso al momento sono le pressioni deflazionistiche che stanno prevalendo spinte fuori dal Giappone dal QE in salsa nipponica e che si stanno spandendo in tutto il globo; poi magari questo sforzo complessivo e globale contro gli effetti deflazionistici ed allora lo scenario 1) avrà il sopravvento.

gipa69

collegio dei patafisici

gipa69

collegio dei patafisici

Cogito ergo loss

Forumer attivo

Eccomi qua per cercare di dare la mia interpretazione ai movimenti ed alla relazione tra obbligazioni governative ed azioni.

Tieni presente che la relazione tra titoli di stato safe come il governativo americano non è sempre uguale in quanto la correlazione varia nel tempo.

A spanne si può notare che da inizio 80 e fino al 1998 la correlazione vedeva una salita delle azioni in contemporanea con la salita dei prezzi delle obbligazioni e quindi un calo dei rendimenti e poi il periodo post 1998 che ha visto svilupparsi maggiormente una relazione che vedeva la salita delle azioni legata alla discesa dei prezzi delle obbligazioni (e cioè alla salita dei rendimenti.

In questi ultimi anni poi nonostante la correlazione sia rimasta quella del periodo precedente gli interventi della FED a manipolare il mercato dei TDS ha fatto si che la correlazione si annacquasse creando tra parentesi maggiore difficoltà alle letture intermarket.

In ogni caso l'aumento dello stock del debito è stato causato dall'aumento dell'indebitamento federale e quindi estraneo al QE che invece tende a limitare l'effetto sui prezzi dell'aumento dell'offerta di titoli decennali americani. Ora finché ci sono aspettative di QE, cioè finché ci sono aspettative di ulteriori acquisti ha senso rimanere posizionati sul trend , hai la put della FED dalla tua parte. negli anni scorsi la maggior parte dei soldi finiti sui bond USA arrivavano dai fondi di liquidità che non avevano praticamente più rendimenti e non tanto dall'azionario in quanto quelli sono finiti sull'obbligazionario durante la grande crisi del 2007/2008 ma ne sono rifluiti negli anni successivi.

Ora è possibile quindi che i soldi che potrebbero fluire fuori dall'obbligazionario non vadano sull'azionario ma invece vengano orientati su obbligazioni FRN a tasso variabile oppure di nuovo sui fondi di liquidità e per evitare questo nelle ultime minute della FED si è parlato d nuovi strumenti per avere un controllo ancora più ferreo sulla scadenze a breve, una specie di minaccia agli operatori che non devono pensare che se la FED lascia scappare la parte a lunga possa permettere di rialzarsi anche la parte a breve.

Quindi cosa succederà dipenderà molto dalle considerazioni sul mercato degli operatori nel prossimo futuro:

1)Se sul mercato si intravedono pressioni inflazionistiche allora è probabile che gli operatori tenderanno ad uscire ulteriormente dai titoli del debito e si posizioneranno maggiormente su asset di rischio e materie prime

2)Se si vedono pressioni deflazionistiche allora gli operatori come un cavallo recalcitrante di fronte ad un nuovo ostacolo potrebbero decidere di riposizionarsi su asset quali titoli di stato a meno che nel frattempo non peggiori la percezione del rischio paese che farebbe andare gli operatori su asset completamente di liquidità.

A mio avviso al momento sono le pressioni deflazionistiche che stanno prevalendo spinte fuori dal Giappone dal QE in salsa nipponica e che si stanno spandendo in tutto il globo; poi magari questo sforzo complessivo e globale contro gli effetti deflazionistici ed allora lo scenario 1) avrà il sopravvento.

Scusami, posso farti una domanda da profano ?

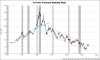

Il rendimento del T-note decennale Usa ha subìto un'improvvisa accelerazione arrivando sfiorare il 3%. Non è tanto il livello a destare scalpore quanto la velocità con cui lo si è raggiunto, lasciando cioè ipotizzare (o meglio temere) che possa proseguire su livelli ancora superiori.

Allora, nel caso ciò effettivamente avvenisse, la domanda è se si possa realizzare uno scenario dove le ipotesi sono soltanto due:

1) il titolo governativo lungo americano continua bene o male a fare da benchmark mondiale, e allora il famoso spread andrebbe riconsiderato nella sua forma Usa vs. Resto del Mondo e in particolare (per quanto ci riguarda) Usa vs. PIGS. Non è cioè pensabile che uno continui a salire oltre una certa soglia SENZA che a un certo punto DEBBANO per forza cominciare a farlo anche gli altri, se si mantiene la logica che il rischio Usa sia incomparabilmente inferiore al rischio Italia. Certo questo spread potrebbe essere attutito o assorbito dai movimenti del cambio, ma fino a che punto ? Quindi, la morale dovrebbe essere che il movimento sul decennale americano potrebbe a un certo punto "terremotare" anche i nostri tds anche a parità (cioè a prescindere) da qualsiasi altro driver (politico-economico, ecc.);

2) l'ipotesi alternativa è che a variare (in peggio) sia proprio la specifica percezione del rischio Usa vs Resto del Mondo, cioè un calo della fiducia negli Usa. In tal caso lo spread prima citato potrebbe anche assottigliarsi (cioè i rendimenti americani salire fermi restando gli altri), ma sarebbe solo un effetto teorico: perché in concreto il calo della fiducia negli Usa sarebbe uno shock epocale che vorrebbe dire un crollo del dollaro e una tempesta su tutti i mercati a prescindere.

Sono considerazioni farneticanti ?

Grazie, ciao.

Similar threads

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)