Salve, ragazzi sono nuovo nel forum; avrei bisogno di un vostro aiuto in quanto dovrei effettuare un lavoro con il software R, in sintesi:

si consideri un portafoglio di 20 titoli arbitrariamente scelti e si calcoli il profilo rischio-rendimento. Si costruiscano i portafogli a varianza minima ottenuti riducendo progressivamente il paniere di titoli presenti in portafoglio.

Qualcuno sa come impostare ?

Comincia con questo (ho usato solo 5 titoli perché non avevo voglia di cercare i

ticker su Yahoo, comunque non cambia nulla anche se ne metti dentro 500).

Poi eventualmente vediamo come usare un ciclo

for() per togliere i titoli a uno a uno e vedere tutte le combinazioni possibili.

# +---------------------------------

# | Si consideri un portafoglio di 20 titoli arbitrariamente scelti e si

# | calcoli il profilo rischio-rendimento. Si costruiscano i portafogli a

# | varianza minima ottenuti riducendo progressivamente il paniere di

# | titoli presenti in portafoglio.

# +---------------------------------

# +---------------------------------

# | Sommario

# |

# | 1. Parametri globali

# | 2. Installazione delle librerie

# | 3. Caricamento delle librerie

# | 4. Scaricamento dei dati

# | 5. Preparazione dei dati

# | 6. Rendimenti aritmetici

# | 7. Frontiera efficiente

# +---------------------------------

# +---------------------------------

# | 1. Parametri globali

# +---------------------------------

op <- par(no.readonly = TRUE)

Sys.setenv(TZ = 'UTC')

# +---------------------------------

# | 2. Installazione delle librerie

# +---------------------------------

install.packages('lattice')

install.packages('fPortfolio')

install.packages('quantmod')

# +---------------------------------

# | 3. Caricamento delle librerie

# +---------------------------------

require(lattice)

require(fPortfolio)

require(quantmod)

# +---------------------------------

# | 4. Scaricamento dei dati

# +---------------------------------

env <- new.env()

# In questo esempio usiamo solo cinque titoli per comodità:

# - FIAT

# - ENI

# - ENEL

# - Telecom Italia

# - UniCredit

Symbols <- c('F.MI', 'ENI.MI', 'ENEL.MI', 'TIT.MI', 'UCG.MI')

getSymbols(Symbols = Symbols, env = env, src = 'yahoo', from = '1950-01-01')

# +---------------------------------

# | 5. Preparazione dei dati

# +---------------------------------

args <- eapply(env = env, FUN = function(x){Cl(x)})[Symbols]

X <- na.omit(do.call(what = merge, args = args))

xyplot(X)

# +---------------------------------

# | 6. Rendimenti aritmetici

# +---------------------------------

Data <- apply(X = X, MARGIN = 2, FUN = function(x){Delt(x)})

Data <- xts(returns, index(X))

Data[1,] <- 0

# +---------------------------------

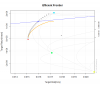

# | 7. Frontiera efficiente

# +---------------------------------

Frontier <- portfolioFrontier(as.timeSeries(Data))

frontierPlot(Frontier, frontier = 'upper')

grid()

abline(h = 0, col = 'grey')

abline(v = 0, col = 'grey')

minvariancePoints(Frontier, pch = 19, col = 'red')

tangencyPoints(Frontier, pch = 19, col = 'blue')

tangencyLines(Frontier, col = 'blue')

equalWeightsPoints(Frontier, pch = 15, col = 'grey')

singleAssetPoints(Frontier, pch = 19, cex = 1.5, col = topo.colors(6))

twoAssetsLines(Frontier, lty = 3, col = 'grey')

sharpeRatioLines(Frontier, col = 'orange', lwd = 2)

Mi sono "dimenticato" di annualizzare le misure, fallo tu come esercizio

")

")

, ce ne sono diversi in giro. Per trovarli cerca la parola chiave "quantmod"

, ce ne sono diversi in giro. Per trovarli cerca la parola chiave "quantmod"