Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Tbond Bund (VM69) 2013: Bandits Unchained tra Krug bubbles and balls

- Creatore Discussione MissT

- Data di Inizio

Fleursdumal

फूल की बुराई

se ormai comprano a manetta anche bonds del rwanda al 6,5%

varrà pure la pena tentare di comprare qualcosa di buono in italia

varrà pure la pena tentare di comprare qualcosa di buono in italia

finalmente la Bundabestia sta scendendo e posso mollare qualcosa

, non ricordo più da quanti trimestri lo sto sciortando sto crukko

, non ricordo più da quanti trimestri lo sto sciortando sto crukko  ma perchè non son rimasto legato al caro T-Bronx , questi sono i guai della poligamia finanziaria

ma perchè non son rimasto legato al caro T-Bronx , questi sono i guai della poligamia finanziaria

Platano

Büs del Gnao trader

tutto dura finchè dura ...

la gestione dei turchi è materia delicata per i teteski,

cmq credo che i minijobs siano più per gli est-europei , che da loro saranno soprattutto polacchi credo ... gente capace i polacchi e sgobboni pure, sottopagarli è un bizniz

finchè dura però : tra polacchi e teteski non è mai corso buon sangue a lungo

che in Crante Ciermania ci sia penuria anche di miniblowjob????

Crisi Ue, cresce la migrazione sud-nord, ma quattro Paesi chiedono barriere - Il Fatto Quotidiano

Ma se dal Sud si parte con speranza, spesso al Nord si viene accolti con diffidenza, a volte addirittura con astio. Non a caso quattro paesi, Regno Unito, Germania, Olanda e Austria, hanno recentemente scritto alla Presidenza di turno irlandese dell’Ue per chiedere di mettere all’ordine del giorno del prossimo Consiglio Ue Giustizia e Affari interni il “problema” immigrazione interna. “Un crescente numero di immigrati usufruisce dell’assistenza sociale nel Paese che li ospita e spesso senza averne veramente il diritto, finendo così per pesare sul welfare nazionale”, si legge nella lettera inviata al ministro irlandese Alan Shatter. Sotto tiro ancora una volta la libera circolazione all’interno dell’Ue prevista dal trattato di Schengen (anche se la Gran Bretagna non ne fa parte).

Ultima modifica:

f4f

翠鸟科

se ormai comprano a manetta anche bonds del rwanda al 6,5%

finalmente la Bundabestia sta scendendo e posso mollare qualcosa

gooood morning bbbanda

poVca tvoia ....

aspetto uno storno consistente ....

oppure, se vogliamo, una presa di fiato di questa pazzia della liquidità

f4f

翠鸟科

che in Crante Ciermania ci sia penuria anche di miniblowjob????

Crisi Ue, cresce la migrazione sud-nord, ma quattro Paesi chiedono barriere - Il Fatto Quotidiano

Ma se dal Sud si parte con speranza, spesso al Nord si viene accolti con diffidenza, a volte addirittura con astio. Non a caso quattro paesi, Regno Unito, Germania, Olanda e Austria, hanno recentemente scritto alla Presidenza di turno irlandese dell’Ue per chiedere di mettere all’ordine del giorno del prossimo Consiglio Ue Giustizia e Affari interni il “problema” immigrazione interna. “Un crescente numero di immigrati usufruisce dell’assistenza sociale nel Paese che li ospita e spesso senza averne veramente il diritto, finendo così per pesare sul welfare nazionale”, si legge nella lettera inviata al ministro irlandese Alan Shatter. Sotto tiro ancora una volta la libera circolazione all’interno dell’Ue prevista dal trattato di Schengen (anche se la Gran Bretagna non ne fa parte).

se aprono il giro delle revisioni dei trattati, è perchè si credono forti

i voti però li hanno solo tedeschi e angli: gli altri sono influenti ma piccolini ( e gli ostriaci devono parlarci prima delle banche loro ... )

cmq l'europarlamnerto mi pare che si rinnovi tra un anno : vediamo quali equilibri nasceranno

f4f

翠鸟科

L’opzione-abs per rilanciare il credito

Le mosse della Bce e della Banca europea degli investimenti

Il presidente della Bce, Mario Draghi lo ha annunciato qualche giorno fa: «Abbiamo avviato una task force con la Bei», la Banca per gli investimenti europei, per risolvere il problema della mancanza di credito per le imprese, in particolare per le Pmi. Come? Una delle soluzioni accennate è quella di lavorare sugli Abs (Asset backed securities), titoli con cui impacchettare i prestiti delle imprese accesi presso le banche e ricollocarli sul mercato. Coinvolta nell’operazione sarà la Bei (la Banca europea degli investimenti) perché, ha detto Draghi, «pensiamo che sia la migliore istituzione per lavorare su questo tema».

Da Francoforte finora non sono emersi ulteriori dettagli. Ma quanti sono i crediti alle imprese a livello europeo che potrebbero essere interessati all’operazione? Nell’Europa a 27 a fine marzo il totale dei prestiti al settore privato ammontava a 4,5 mila miliardi di euro, in calo di 350 miliardi dai massimi toccati nel gennaio 2009. Un trend inevitabile alla luce della crisi in atto che ha portato le imprese a chiedere meno finanziamenti e le banche ad essere sempre più restrittive nel concedere credito.

...

Ora il problema è come fare ripartire il credito alle imprese con le banche restie ad esporsi dovendo fare i conti con le sofferenze che in Italia hanno toccato 127 miliardi di euro e dovendo rispettare i restrittivi criteri di Basilea. Il problema delle banche non è la liquidità che al contrario abbonda, sem7 La siglia sta per asset-backed securities, o «obbligazioni garantite da attività». Si tratta di strumenti obbligazionari cartolarizzati garantiti dagli asset dell'ente che li emette. Il processo di emissione è il seguente: banche, imprese o pubbliche amministrazioni possono creare delle società «special purpose vehicle» (Spv) cui conferiscono i propri crediti, come prestiti, finanziamenti, o mutui ipotecari contratti con i clienti (asset che altrimenti sarebbero illiquidi e difficilmente negoziabili). Le Spv emettono delle obbligazioni usando a garanzia proprio i crediti così conferiti. mai la mancanza di impieghi affidabili e progetti di investimento sostenibili. E soprattutto alle banche mancano le garanzie sufficienti per dare credito alle imprese.

Una risposta la danno gli analisti di Bank of America, secondo i quali una soluzione per fare ripartire i prestiti alle piccole e medie imprese (l’80% in Italia e Spagna, il 60% in Francia di imprese con meno di 50 dipendenti) attraverso le cartolarizzazioni, è di attivare un istituto pubblico che funga da veicolo di garanzia dei titoli, ruolo che non può essere giocato dalla Bce. Il candidato naturale, secondo BofA, potrebbe essere l’Esm, il fondo salva Stati a cui spetterebbe il compito di collocare gli Abs, a loro volta garantiti dalla Bei. Eliminando questo stock di crediti, si potrebbe liberare liquidità da impiegare per le piccole e medie imprese, ma fino a che punto le banche sono disposte a stanziare questa liquidità a favore delle imprese?

Le mosse della Bce e della Banca europea degli investimenti

Il presidente della Bce, Mario Draghi lo ha annunciato qualche giorno fa: «Abbiamo avviato una task force con la Bei», la Banca per gli investimenti europei, per risolvere il problema della mancanza di credito per le imprese, in particolare per le Pmi. Come? Una delle soluzioni accennate è quella di lavorare sugli Abs (Asset backed securities), titoli con cui impacchettare i prestiti delle imprese accesi presso le banche e ricollocarli sul mercato. Coinvolta nell’operazione sarà la Bei (la Banca europea degli investimenti) perché, ha detto Draghi, «pensiamo che sia la migliore istituzione per lavorare su questo tema».

Da Francoforte finora non sono emersi ulteriori dettagli. Ma quanti sono i crediti alle imprese a livello europeo che potrebbero essere interessati all’operazione? Nell’Europa a 27 a fine marzo il totale dei prestiti al settore privato ammontava a 4,5 mila miliardi di euro, in calo di 350 miliardi dai massimi toccati nel gennaio 2009. Un trend inevitabile alla luce della crisi in atto che ha portato le imprese a chiedere meno finanziamenti e le banche ad essere sempre più restrittive nel concedere credito.

...

Ora il problema è come fare ripartire il credito alle imprese con le banche restie ad esporsi dovendo fare i conti con le sofferenze che in Italia hanno toccato 127 miliardi di euro e dovendo rispettare i restrittivi criteri di Basilea. Il problema delle banche non è la liquidità che al contrario abbonda, sem7 La siglia sta per asset-backed securities, o «obbligazioni garantite da attività». Si tratta di strumenti obbligazionari cartolarizzati garantiti dagli asset dell'ente che li emette. Il processo di emissione è il seguente: banche, imprese o pubbliche amministrazioni possono creare delle società «special purpose vehicle» (Spv) cui conferiscono i propri crediti, come prestiti, finanziamenti, o mutui ipotecari contratti con i clienti (asset che altrimenti sarebbero illiquidi e difficilmente negoziabili). Le Spv emettono delle obbligazioni usando a garanzia proprio i crediti così conferiti. mai la mancanza di impieghi affidabili e progetti di investimento sostenibili. E soprattutto alle banche mancano le garanzie sufficienti per dare credito alle imprese.

Una risposta la danno gli analisti di Bank of America, secondo i quali una soluzione per fare ripartire i prestiti alle piccole e medie imprese (l’80% in Italia e Spagna, il 60% in Francia di imprese con meno di 50 dipendenti) attraverso le cartolarizzazioni, è di attivare un istituto pubblico che funga da veicolo di garanzia dei titoli, ruolo che non può essere giocato dalla Bce. Il candidato naturale, secondo BofA, potrebbe essere l’Esm, il fondo salva Stati a cui spetterebbe il compito di collocare gli Abs, a loro volta garantiti dalla Bei. Eliminando questo stock di crediti, si potrebbe liberare liquidità da impiegare per le piccole e medie imprese, ma fino a che punto le banche sono disposte a stanziare questa liquidità a favore delle imprese?

f4f

翠鸟科

Berlino accelera sull’unione bancaria

Schäuble cambia idea: «Bisogna fare in fretta, non c’è bisogno di modificare i Trattati»

La Germania cambia marcia sull’unione bancaria. Il ministro delle Finanze, Wolfgang Schaeuble, ha dichiarato ieri che si tratta di un «progetto prioritario» e che l’Europa dovrà procedere «rapidamente». Era stato Schaeuble il mese scorso a imprimere una brusca frenata all’iniziativa, che molti ritengono essenziale per superare la crisi dell’euro, ottenendo all’ultima riunione dei ministri finanziari europei che si procedesse solo dopo un cambiamento dei Trattati, un percorso che potrebbe rinviare l’intero progetto di anni.

Ieri, parlando fianco a fianco del ministro dell’Economia francese, Pierre Moscovici, che, insieme ai rappresentanti della Commissione e di altri Paesi, come Italia e Spagna, era stato fra i più critici della posizione tedesca, Schaeuble ha detto che l’urgenza dei problemi dell’eurozona fa sì che non si debba aspettare la riforma dei Trattati per arrivare a una soluzione. «Dobbiamo fare del nostro meglio lavorando sulla base dei Trattati esistenti e, se non riusciamo a ottenere il risultato attraverso le istituzioni europee, lavoreremo a livello intergovernativo, o anche bilaterale», ha affermato il ministro tedesco. Moscovici ha parlato di necessità di compiere «progressi decisivi» entro fine giugno.

Le posizioni altalenanti di Berlino e l’impressione, in alcune occasioni, di diversità di opinione fra Schaeuble e il cancelliere Angela Merkel hanno complicato non poco in questi mesi i progressi nella gestione della crisi europea.

Dei tre elementi principali dell’unione bancaria, l’attribuzione della vigilanza unica a un sistema che abbia al centro la Banca centrale europea è l’unico acclarato. Il secondo, la creazione di un’autorità per la liquidazione delle banche insolventi, appoggiata da un fondo ad hoc, è il punto su cui Schaeuble aveva chiesto la modifica dei Trattati e sul quale la Commissione dovrebbe presentare una proposta entro giugno. Il terzo, la creazione di uno schema comune di garanzia dei depositi, sembra essere stato per il momento accantonato, in favore del mantenimento degli schemi nazionali, e si parla ora solo di armonizzazione. È probabilmente un argomento tabù per la Germania, visto l’avvicinarsi delle elezioni del 22 settembre con un’opinione pubblica sempre meno disposta a impegnare soldi dei contribuenti tedeschi per interventi europei. Con l’uscita di ieri, Schauble, considerato l’unico peso massimo europeista del Governo Merkel, intenderebbe però anche segnalare che la risposta alla minaccia euroscettica del neonato partito Alternativa per la Germania, che chiede la fine dell’unione monetaria, non sarà uno slittamento su posizioni antieuropee. Negli ambienti di Governo si continua pensare che la tattica migliore in vista del voto sia anzi tutto evitare un riattizzarsi della crisi.

Schäuble cambia idea: «Bisogna fare in fretta, non c’è bisogno di modificare i Trattati»

La Germania cambia marcia sull’unione bancaria. Il ministro delle Finanze, Wolfgang Schaeuble, ha dichiarato ieri che si tratta di un «progetto prioritario» e che l’Europa dovrà procedere «rapidamente». Era stato Schaeuble il mese scorso a imprimere una brusca frenata all’iniziativa, che molti ritengono essenziale per superare la crisi dell’euro, ottenendo all’ultima riunione dei ministri finanziari europei che si procedesse solo dopo un cambiamento dei Trattati, un percorso che potrebbe rinviare l’intero progetto di anni.

Ieri, parlando fianco a fianco del ministro dell’Economia francese, Pierre Moscovici, che, insieme ai rappresentanti della Commissione e di altri Paesi, come Italia e Spagna, era stato fra i più critici della posizione tedesca, Schaeuble ha detto che l’urgenza dei problemi dell’eurozona fa sì che non si debba aspettare la riforma dei Trattati per arrivare a una soluzione. «Dobbiamo fare del nostro meglio lavorando sulla base dei Trattati esistenti e, se non riusciamo a ottenere il risultato attraverso le istituzioni europee, lavoreremo a livello intergovernativo, o anche bilaterale», ha affermato il ministro tedesco. Moscovici ha parlato di necessità di compiere «progressi decisivi» entro fine giugno.

Le posizioni altalenanti di Berlino e l’impressione, in alcune occasioni, di diversità di opinione fra Schaeuble e il cancelliere Angela Merkel hanno complicato non poco in questi mesi i progressi nella gestione della crisi europea.

Dei tre elementi principali dell’unione bancaria, l’attribuzione della vigilanza unica a un sistema che abbia al centro la Banca centrale europea è l’unico acclarato. Il secondo, la creazione di un’autorità per la liquidazione delle banche insolventi, appoggiata da un fondo ad hoc, è il punto su cui Schaeuble aveva chiesto la modifica dei Trattati e sul quale la Commissione dovrebbe presentare una proposta entro giugno. Il terzo, la creazione di uno schema comune di garanzia dei depositi, sembra essere stato per il momento accantonato, in favore del mantenimento degli schemi nazionali, e si parla ora solo di armonizzazione. È probabilmente un argomento tabù per la Germania, visto l’avvicinarsi delle elezioni del 22 settembre con un’opinione pubblica sempre meno disposta a impegnare soldi dei contribuenti tedeschi per interventi europei. Con l’uscita di ieri, Schauble, considerato l’unico peso massimo europeista del Governo Merkel, intenderebbe però anche segnalare che la risposta alla minaccia euroscettica del neonato partito Alternativa per la Germania, che chiede la fine dell’unione monetaria, non sarà uno slittamento su posizioni antieuropee. Negli ambienti di Governo si continua pensare che la tattica migliore in vista del voto sia anzi tutto evitare un riattizzarsi della crisi.

gipa69

collegio dei patafisici

Hopium and Japanese exports

David Keohane

javascript:void(0)

David joined the FT in 2011 as a Marjorie Deane fellow. He covered emerging markets, equities and currencies before making the jump over to FT Alphaville in May 2012.

Learn more

Follow @davidkeo | Subscribe to David's posts

| May 08 08:55 | Comment | Share

Share this on javascript:void(0)

Twitter

Facebook

Google+

LinkedIn

StumbleUpon

Reddit

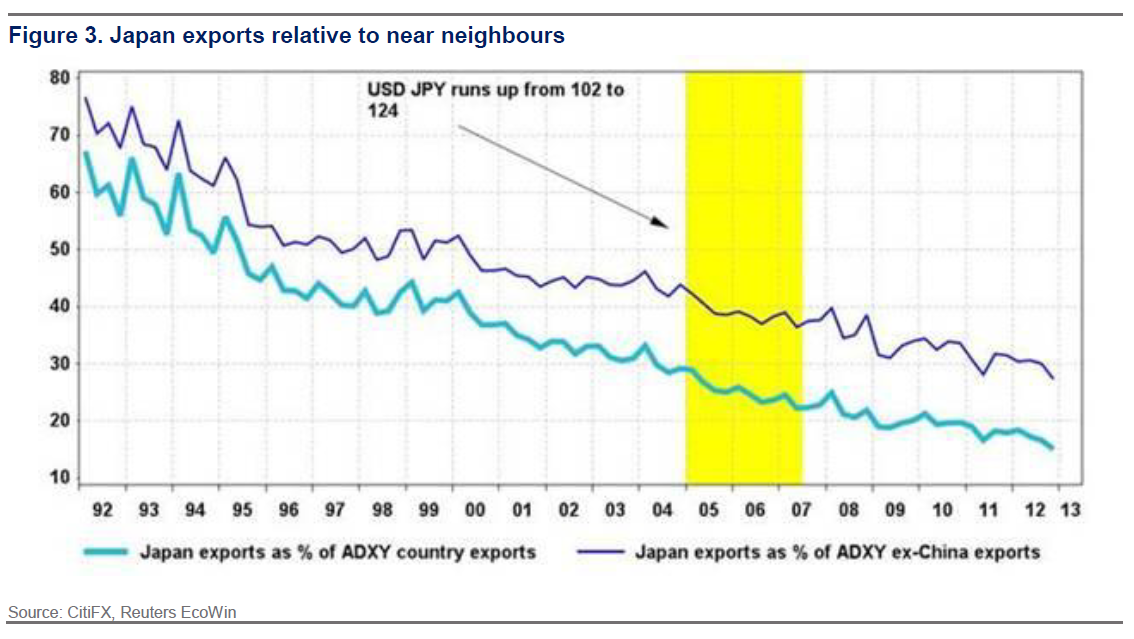

A surging stock market, increased corporate earnings (check out Toyota) and frothy domestic consumer spending are lending some real optimism to Japan’s Abenomics but the main avenue through which hope flows might be narrower than originally thought.

Consider this chart from Citi’s Steven Englander:

What that shows is Japanese exports as a share of combined exports of China, Korea, Thailand, Malaysia, Singapore, Indonesia, India Philippines and Taiwan (light blue) and of the same set of countries ex-China (dark blue), all in dollars.

In 1992 Japan exported about $67 for every $100 exported by these major Asian mainland exporters. In 1992 it bossed Asia in terms of exports but by 2003 Japanese exports were just over the 30 per cent of major Asian mainland exports. By the end of 2012, Japan’s exports were about 15 per cent the size of these Asian mainland exporters. There is an element of absolute gain at work here of course, but still.

From Englander (our emphasis):

It’s a similar story to the UK’s, where sterling’s depreciation from 2007 didn’t really do very much for exports. Japanese companies will benefit from the weaker yen but there are structural problems that cannot be fixed by any rate dive.

It also suggests that German fears about export competition might be overblown in terms of euro strength and yen weakness, and that the ECB’s covert currency war — via negative-interest-rate mind tricks which remind the Japanese not to go too far — might remain just that. At least where the currency is concerned, that is.

David Keohane

javascript:void(0)

David joined the FT in 2011 as a Marjorie Deane fellow. He covered emerging markets, equities and currencies before making the jump over to FT Alphaville in May 2012.

Learn more

Follow @davidkeo | Subscribe to David's posts

| May 08 08:55 | Comment | Share

Share this on javascript:void(0)

Google+

StumbleUpon

A surging stock market, increased corporate earnings (check out Toyota) and frothy domestic consumer spending are lending some real optimism to Japan’s Abenomics but the main avenue through which hope flows might be narrower than originally thought.

Consider this chart from Citi’s Steven Englander:

What that shows is Japanese exports as a share of combined exports of China, Korea, Thailand, Malaysia, Singapore, Indonesia, India Philippines and Taiwan (light blue) and of the same set of countries ex-China (dark blue), all in dollars.

In 1992 Japan exported about $67 for every $100 exported by these major Asian mainland exporters. In 1992 it bossed Asia in terms of exports but by 2003 Japanese exports were just over the 30 per cent of major Asian mainland exports. By the end of 2012, Japan’s exports were about 15 per cent the size of these Asian mainland exporters. There is an element of absolute gain at work here of course, but still.

From Englander (our emphasis):

USDJPY appreciated by about 20% from early 2005 to mid-2007 (the shaded area in the Figure 1). That was at a time when Japan was far more important on the export side than it us now. The 20% depreciation certainly did not break the trend decline in JPY export importance. JPY at 99 in 2012 is stronger even corrected for price level changes than JPY at 120 in 2007, so expectations that the recent depreciation will be a game change are exaggerated. Developed economies with differentiated, branded, high value added products and established supply chains do not compete primarily on the basis of price. In fact it is more accurate to argue that they compete on the basis of price (via currency depreciation) because they are failing on the other dimensions. But it is not likely that price elasticities of demand are early as high as they are for commodities and non-differentiated products.

His conclusion is that a weaker exchange rate is not likely to help Japanese exports nearly as much as hoped, but it will not discourage further depreciation, given that the macro policy tool chest is pretty empty.

It’s a similar story to the UK’s, where sterling’s depreciation from 2007 didn’t really do very much for exports. Japanese companies will benefit from the weaker yen but there are structural problems that cannot be fixed by any rate dive.

It also suggests that German fears about export competition might be overblown in terms of euro strength and yen weakness, and that the ECB’s covert currency war — via negative-interest-rate mind tricks which remind the Japanese not to go too far — might remain just that. At least where the currency is concerned, that is.

f4f

翠鸟科

It’s a similar story to the UK’s, where sterling’s depreciation from 2007 didn’t really do very much for exports. Japanese companies will benefit from the weaker yen but there are structural problems that cannot be fixed by any rate dive.

It also suggests that German fears about export competition might be overblown in terms of euro strength and yen weakness, and that the ECB’s covert currency war — via negative-interest-rate mind tricks which remind the Japanese not to go too far — might remain just that. At least where the currency is concerned, that is.

")

Similar threads

- Risposte

- 2

- Visite

- 725

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)