Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Tutto quello che avreste sempre voluto sapere sulle obbligazioni perpetue... - Cap. 4 bis

- Creatore Discussione fedro10

- Data di Inizio

Fabrib

Forumer storico

Bond AT1, gli USA accelerano mentre la Svizzera tergiversa

Negli Stati Uniti una giudice distrettuale ha dato il via libera agli investitori per procedere con la fase istruttoria nella «class action» contro la banca e i suoi dirigenti, segnando una svolta decisiva rispetto alla lentezza della giustizia elvetica

- Corriere del Ticino

- 15 Jul 2025

- Dimitri Loringett

È passata un po’ sottotraccia una notizia che rappresenta però una svolta significativa nella battaglia legale relativa alla vicenda dell’azzeramento (e cancellazione) delle famigerate obbligazioni AT1 di Credit Suisse (CS). Ma questa volta le novità provengono da oltre Atlantico: lo scorso 7 luglio la giudice distrettuale degli Stati Uniti Colleen McMahon a Manhattan ha infatti stabilito che gli investitori, rappresentati dalla società di gestione patrimoniale Core Capital Partners che nell’ottobre 2023 ha depositato una causa collettiva, possono procedere con l’acquisizione delle prove nel loro caso, dando quindi luce verde alla fase istruttoria. Detto altrimenti, gli investitori negli USA che hanno fatto causa contro CS, i suoi ex vertici e anche la società di revisione PwC, potranno finalmente accedere a comunicazioni interne, messaggi e-mail, rapporti sui rischi ecc.

E pensare che i querelanti in Svizzera, tramite i loro rappresentanti legali, hanno dovuto «scomodare» addirittura il Tribunale federale (TF), questa volta in qualità di autorità di sorveglianza, affinché il Tribunale amministrativo (TAF) si «desse una mossa» a decidere sull’accesso ai documenti a cui hanno diritto - e che attendono di avere da oltre due anni. I giudici di San Gallo hanno ora tempo fino al 27 luglio per prendere posizione sull’esposto per ritardata giustizia da parte di alcuni ricorrenti e rispondere alle puntuali domande di chiarimento del TF.

Investitori USA «frodati»

Tornando negli Stati Uniti, la giudice McMahon ha stabilito che la cosiddetta «class discovery» debba concludersi entro il 22 agosto e che le repliche

I querelanti potranno iniziare a costruire il loro caso, con mandati di comparizione e deposizioni

finali ad eventuali opposizioni giungano entro il 24 ottobre. In altre parole, il tribunale ha dato a Core Capital il via libera per iniziare a costruire il suo caso, il che significa mandati di comparizione, deposizioni, accesso ai documenti interni della banca ecc.

L’obiettivo della class action, ricordiamo, è di dimostrare che la banca, i suoi vertici e la società di revisione hanno diffuso dichiarazioni materialmente false e fuorvianti riguardo alle politiche commerciali, operative e di conformità (compliance) della banca, frodando di fatto gli

investitori. Va precisato che la vertenza newyorkese si differenzia da quella svizzera per entità (le perdite subite dagli investitori rappresentati da Core Capital ammontano a circa 1,2 miliardi di dollari, quelle dagli investitori rappresentati dagli studi legali in Svizzera a oltre 4 miliardi) e per il genere di accusa mossa (al TAF i ricorsi sono contro la Finma e la sua decisione di azzerare gli AT1, negli USA sono contro la banca e i suoi dirigenti per manipolazione dei corsi secondo la stringente normativa della SEC).

Impatto sul settore bancario?

Secondo l’avvocato luganese esperto di diritto finanziario Dario Item, il caso negli USA è molto rilevante perché, come scrive sul portale antigua.news, «ciò che accadrà potrebbe avere ripercussioni sul settore bancario». A seguito della crisi finanziaria globale del 2008-2009, le obbligazioni

AT1, definite anche come Convertible Contingency Bonds (CoCo), sono diventate molto popolari presso le banche europee (e non solo) quale strumento di capitale addizionale, fungendo da «cuscinetto» in caso di crisi perché possono essere convertite in azioni o ammortizzate (o svalutate integralmente, come nel caso specifico di CS).

Tuttavia, questi titoli sono più rischiosi e sono quindi remunerati con un tasso d’interesse normalmente più elevato: «Sebbene gli investitori sappiano che i rischi sono insiti nel prodotto, il caso degli AT1 di CS ci insegna che il problema non era lo strumento di per sé, bensì l’assoluta mancanza di trasparenza in merito alla reale salute finanziaria della banca», sostiene Item. «A parte quelli di CS e di SNS Reaal in Olanda prosegue - pochi investitori hanno finora fatto ricorso nei tribunali per le perdite subite sui bond AT1. Se Core Capital

avrà successo, le cose potrebbero cambiare sia per le banche, sia per gli investitori. Riguardo alle prime, solo perché si emettono obbligazioni rischiose non significa che si possa nascondere la verità; per i secondi, anche se si investe in strumenti rischiosi si ha diritto alla trasparenza».

Altre «class action» in arrivo?

I prossimi due mesi, sulle due sponde dell’Atlantico, saranno «molto interessanti» dal profilo giuridico, perché dalla documentazione finora negata ai ricorrenti potrebbero emergere informazioni cruciali per procedere contro entità e persone nella vicenda di Credit Suisse. E, per la questione specifica degli AT1 negli USA, «ottenuta la certificazione della corte di Manhattan per la causa collettiva (il termine è previsto il 19 settembre), si spianerà la strada per altre cause collettive di investitori in bond AT1», conclude l’avvocato Item.

Jackrussel

Forumer storico

Non c'è carta. Probabilmente sono imminenti notizie sul pagamento della cedola sospesa.

Intanto stanno collocando altri 400 mil a 5 anni per riacquistare la 4,375% in scadenza nel 2027.

A Gennaio hanno dovuto pagare 8,375% di cedola e probabilmente ora sarà di meno.

Tutto questo mette di buon umore il mercato .......

Altra cosa già detta in passato ma .... repetita juvant. Dato che ora la ibrida quota flat/dirty, chi

dovesse acquistarla ora tenga presente che il prezzo include il rateo. Quando pagheranno il

sospeso ed il rateo correrà di nuovo,, la quotazione si abbasserà con ogni probabilità

Confermo che non c'è carta - (quantomeno entro limiti decenti...)di 7-8 punti.

Stamattina a 85 non mi è passato OTC.

Quindi ho lasciato perdere e ho passato anch'io.

Incrementato Pierer AT0000A2JSQ5

Rottweiler

Forumer storico

Un breve ritorno a questo thread, già glorioso, per porre un quesito a chi non ha cessato di seguire le vicende dei floaters.

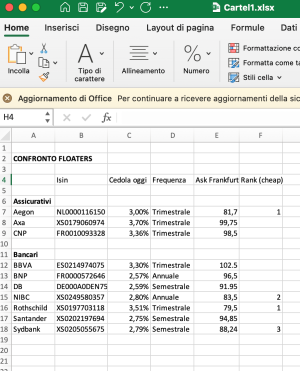

Allego una tabella compilata prendendo i dati di oggi relativi ad alcuni tra i più significativi legacy floaters.

Saltano all’occhio alcune considerazioni:

1)le quotazioni degli assicurativi penalizzano fortemente Aegon, dopo che la società ha comunicato l’intenzione di non richiamare i suoi legacy, se non per ragioni economiche. E questo ci sta;

2)le quotazioni dei bancari sono fortemente differenziate, anche se per nessuno degli emittenti esistono solidi indizi che il loro floater sarà richiamato nei prossimi mesi. E qui le forti differenze, a mio avviso, non trovano apparente giustificazione (profilo emittente, grado di subordinazione, entità e frequenza cedola, liquidità, etc.).

Domanda, per chi ancora tiene un occhio su questa asset class: è possibile vi siano significativi disallineamenti nelle quotazioni, che il mercato correggerà, premiando i titoli più bassi e/o penalizzando quelli più alti?

Queste cose sono successe frequentemente in passato, trasformandosi in occasioni di acquisto molto interessanti…

Opinioni?

Allego una tabella compilata prendendo i dati di oggi relativi ad alcuni tra i più significativi legacy floaters.

Saltano all’occhio alcune considerazioni:

1)le quotazioni degli assicurativi penalizzano fortemente Aegon, dopo che la società ha comunicato l’intenzione di non richiamare i suoi legacy, se non per ragioni economiche. E questo ci sta;

2)le quotazioni dei bancari sono fortemente differenziate, anche se per nessuno degli emittenti esistono solidi indizi che il loro floater sarà richiamato nei prossimi mesi. E qui le forti differenze, a mio avviso, non trovano apparente giustificazione (profilo emittente, grado di subordinazione, entità e frequenza cedola, liquidità, etc.).

Domanda, per chi ancora tiene un occhio su questa asset class: è possibile vi siano significativi disallineamenti nelle quotazioni, che il mercato correggerà, premiando i titoli più bassi e/o penalizzando quelli più alti?

Queste cose sono successe frequentemente in passato, trasformandosi in occasioni di acquisto molto interessanti…

Opinioni?

Allegati

drbs315

Forumer storico

Ciao Rott, sulla questione n2 ti dico la mia opinione, avendo ancora in ptf la Rothschild per un piccolo ammontare: penso che le sue quotazioni, molto penalizzate rispetto alle altre bancarie, siano da ricondurre alla sbandierata intenzione, da parte loro, espressa anni fa, di non richiamare affatto, affermando anche, se ben mi ricordo, di fronte alla contestazione di un mancato fair play con gli investitori, di non aver affatto bisogno di simili ruffianerie data la solidità dell'emittente (mi parve anche di avvertire una certa protervia nelle dichiarazioni)Un breve ritorno a questo thread, già glorioso, per porre un quesito a chi non ha cessato di seguire le vicende dei floaters.

Allego una tabella compilata prendendo i dati di oggi relativi ad alcuni tra i più significativi legacy floaters.

Saltano all’occhio alcune considerazioni:

1)le quotazioni degli assicurativi penalizzano fortemente Aegon, dopo che la società ha comunicato l’intenzione di non richiamare i suoi legacy, se non per ragioni economiche. E questo ci sta;

2)le quotazioni dei bancari sono fortemente differenziate, anche se per nessuno degli emittenti esistono solidi indizi che il loro floater sarà richiamato nei prossimi mesi. E qui le forti differenze, a mio avviso, non trovano apparente giustificazione (profilo emittente, grado di subordinazione, entità e frequenza cedola, liquidità, etc.).

Domanda, per chi ancora tiene un occhio su questa asset class: è possibile vi siano significativi disallineamenti nelle quotazioni, che il mercato correggerà, premiando i titoli più bassi e/o penalizzando quelli più alti?

Queste cose sono successe frequentemente in passato, trasformandosi in occasioni di acquisto molto interessanti…

Opinioni?

Quindi per quanto riguarda Rothschild non mi aspetto nulla di particolare rispetto alle quotazioni (facessero lme o, ancor meglio, richiamassero sarebbe una sorpresa inaspettata) né che possano ridurre la distanza rispetto alle altre emissioni analoghe; non penso si ridurrà il disallineamento

Su Aegon situazione diversa, come hai detto tu richiameranno solo per motivi economici, quindi la valutazione per me si limita a cedola attuale rispetto al prezzo di mercato; ho un pò di 004 e 889 in ptf e le tengo, non escludo in futuro un'altra lme o, più in là, call. Tra tutte la 416 in prospettiva potrebbe valere una scommessa in vista di ottobre 28 ma essendo piuttosto illiquida per ora non ho acquistato

Sniper76

Forumer attivo

Axa ha appena richiamato una vecchia struttura in USD ma ieri invece non ha richiamato il vecchio floater in EUR indicato in tabella (XS0179060974).Un breve ritorno a questo thread, già glorioso, per porre un quesito a chi non ha cessato di seguire le vicende dei floaters.

Allego una tabella compilata prendendo i dati di oggi relativi ad alcuni tra i più significativi legacy floaters.

Saltano all’occhio alcune considerazioni:

1)le quotazioni degli assicurativi penalizzano fortemente Aegon, dopo che la società ha comunicato l’intenzione di non richiamare i suoi legacy, se non per ragioni economiche. E questo ci sta;

2)le quotazioni dei bancari sono fortemente differenziate, anche se per nessuno degli emittenti esistono solidi indizi che il loro floater sarà richiamato nei prossimi mesi. E qui le forti differenze, a mio avviso, non trovano apparente giustificazione (profilo emittente, grado di subordinazione, entità e frequenza cedola, liquidità, etc.).

Domanda, per chi ancora tiene un occhio su questa asset class: è possibile vi siano significativi disallineamenti nelle quotazioni, che il mercato correggerà, premiando i titoli più bassi e/o penalizzando quelli più alti?

Queste cose sono successe frequentemente in passato, trasformandosi in occasioni di acquisto molto interessanti…

Opinioni?

Rottweiler

Forumer storico

Ciao DBRS,Ciao Rott, sulla questione n2 ti dico la mia opinione, avendo ancora in ptf la Rothschild per un piccolo ammontare: penso che le sue quotazioni, molto penalizzate rispetto alle altre bancarie, siano da ricondurre alla sbandierata intenzione, da parte loro, espressa anni fa, di non richiamare affatto, affermando anche, se ben mi ricordo, di fronte alla contestazione di un mancato fair play con gli investitori, di non aver affatto bisogno di simili ruffianerie data la solidità dell'emittente (mi parve anche di avvertire una certa protervia nelle dichiarazioni)

Quindi per quanto riguarda Rothschild non mi aspetto nulla di particolare rispetto alle quotazioni (facessero lme o, ancor meglio, richiamassero sarebbe una sorpresa inaspettata) né che possano ridurre la distanza rispetto alle altre emissioni analoghe; non penso si ridurrà il disallineamento

Su Aegon situazione diversa, come hai detto tu richiameranno solo per motivi economici, quindi la valutazione per me si limita a cedola attuale rispetto al prezzo di mercato; ho un pò di 004 e 889 in ptf e le tengo, non escludo in futuro un'altra lme o, più in là, call. Tra tutte la 416 in prospettiva potrebbe valere una scommessa in vista di ottobre 28 ma essendo piuttosto illiquida per ora non ho acquistato

in realtà, tra i floaters bancari, solo i 2 francesi (BNP e Rothschild) avrebbero qualche motivo, oltre a quello economico, per richiamare.

Gli altri hanno solo quello economico, perchè in quei paesi (Germania, Danimarca, Spagna e Paesi Bassi) l'infection risk è stato superato.

In Francia, invece no, e:

a)BNP avrebbe già dovuto, ma è in lite con EBA, e non è chiaro come finirà la storia. Peraltro il mercato sembra credere che EBA costringerà BNP alla resa...

b)Rothschild evita l'accusa di infection risk perchè non hanno T2 (il loro CET1 è elevatissimo) e sono una realtà dimensionalmente piccola. Però a mio avviso optano per una scelta antieconomica (un senior costerebbe loro meno), compensata con il fatto che fanno valere il floater come equity in una loro subsidiary.

In altre parole, il floater di Rothschild è quello meno valutato dal mercato, nonostante sia quello che avrebbe più senso richiamare o scambiare per fare funding. Questo secondo me non ha senso, ma vediamo...

Sugli assicurativi Aegon ormai non ragiona più secondo la logica EIOPA, ma secondo quella del regolatore delle Bermuda...

Ultima modifica:

Rottweiler

Forumer storico

Axa ha un numero incredibilmente alto di subordinati che a fine anno non contribuiranno più al solvency ratio. Ma sino ad allora conteranno. Tra questi, la 974, che può essere richiamata sia ad ottobre 2025 che a gennaio 2026.Axa ha appena richiamato una vecchia struttura in USD ma ieri invece non ha richiamato il vecchio floater in EUR indicato in tabella (XS0179060974).

Avrai notato che con il richiamo del sub in USD le quotazioni di tutti gli altri legacy sono salite: il mercato si aspetta che Axa li sostituisca al più tardi entro i primi mesi del 2026.

Quelli di CNP non hanno fatto lo stesso saltino, ma le previsioni sono per un epilogo analogo.

Sniper76

Forumer attivo

infatti è proprio come dici tu. Fino al 31/12 contano per cui in linea di principio non mi aspetto che le richiamino. Mentre dal 1° di gennaio non vedo perché un emittente (solidissimo come Axa) dovrebbe tenere ancora vive delle strutture che costano ma che non hanno un'utilità. Poi per carità, a volte parliamo di emissioni con un outstanding bassissimo quindi.....però sono fiducioso che vedremo parecchi richiami nel corso del 2026. Ho pure la Axa 174 e mi aspetto di salutare anche quella già al prossimo richiamo annuale (aprile se non sbaglio...)Axa ha un numero incredibilmente alto di subordinati che a fine anno non contribuiranno più al solvency ratio. Ma sino ad allora conteranno. Tra questi, la 974, che può essere richiamata sia ad ottobre 2025 che a gennaio 2026.

Avrai notato che con il richiamo del sub in USD le quotazioni di tutti gli altri legacy sono salite: il mercato si aspetta che Axa li sostituisca al più tardi entro i primi mesi del 2026.

Quelli di CNP non hanno fatto lo stesso saltino, ma le previsioni sono per un epilogo analogo.

samantaao

Forumer storico

Rott e drbs315. Bello rivedervi, ben tornati!Un breve ritorno a questo thread, già glorioso, per porre un quesito a chi non ha cessato di seguire le vicende dei floaters.

Allego una tabella compilata prendendo i dati di oggi relativi ad alcuni tra i più significativi legacy floaters.

Saltano all’occhio alcune considerazioni:

1)le quotazioni degli assicurativi penalizzano fortemente Aegon, dopo che la società ha comunicato l’intenzione di non richiamare i suoi legacy, se non per ragioni economiche. E questo ci sta;

2)le quotazioni dei bancari sono fortemente differenziate, anche se per nessuno degli emittenti esistono solidi indizi che il loro floater sarà richiamato nei prossimi mesi. E qui le forti differenze, a mio avviso, non trovano apparente giustificazione (profilo emittente, grado di subordinazione, entità e frequenza cedola, liquidità, etc.).

Domanda, per chi ancora tiene un occhio su questa asset class: è possibile vi siano significativi disallineamenti nelle quotazioni, che il mercato correggerà, premiando i titoli più bassi e/o penalizzando quelli più alti?

Queste cose sono successe frequentemente in passato, trasformandosi in occasioni di acquisto molto interessanti…

Opinioni?

credo che ormai le quotazioni siano molto allineate alle probabilità di richiamo che le società hanno lasciato intendere nelle mosse di questi anni. (io ho guardato quasi esclusivamente assicurativi e non le capacità per addentrarmi nelle normative)

da l punto di vista operativo se volessi scommettere andrei su titoli a bassa quotazione:

-se qualcuno richiama di solito c'è un effetto benefico su tutti e si può uscire in gain

-se qualcuno non richiama c'è un calo ma almeno si continua a cedolare con un discreto rendimento immediato

-se la richiamano bingo

-comprare alto per fare qualche punto si rischia troppo a mio avviso sia in caso di mancato richiamo del titolo sia nel caso in cui altri non richiamino e quindi si risente dell'effetto contagio

PS io ho già riempito quando erano bistrattati e non intendo incrementare, se proprio dovessi lo farei sulla axa174 (non sopra 100) che è più difensiva in fase calante dei tassi (calante???)

Similar threads

- Risposte

- 1

- Visite

- 11.203

- Risposte

- 0

- Visite

- 851

- Risposte

- 0

- Visite

- 601

- Risposte

- 2

- Visite

- 714

Obbligazioni perpetue e subordinate

RZB XS0173287862: call ora o mai più? XS0193631040, XS0253262025 e il problema Russia

- Risposte

- 213

- Visite

- 41.016

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)