Elico64

Forumer storico

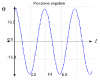

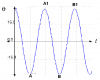

XBEAR: ciclo T-1

Ciao Eddie,

al momento non si palesa alcuna struttura di Bayer, nè sull'Indice nè tantomeno sulla sua ciclicità inversa.

Il Tracy inverso, infatti, aveva un vincolo ribassista proiettato sul 2°50% del proprio sviluppo temporale e quindi aveva facoltà di concludere detto sviluppo sotto il minimo(>17709pt) che aveva originato questo vincolo (18Gen).

Oggi, con le dinamiche che ben conoscete, tale vincolo è stato soddisfatto rendendo di fatto la struttura ciclica T-1 vincente su quanto ipotizzato a livello di T-2.

In sintesi, quindi, l'XBR è alla ricerca del minimo sul suo Tracy(6gg di vita) mentre l'indice, dopo 4 sedute, del proprio high.

Poi poco importa che il 3°T-1 del FTSEMIB si sia caratterizzato da 4 mini oscillazioni ed una normale di grado T-3 oppure da 4 barre daily. Sempre un T-1 rimane.

")

domanda di nomenclatura.. come considerate il tempo che va da dalle 10 di ieri mattina alle 10 di oggi? una lingua per la chiusura del t-1? oppure un t-1 composto da 5 t-3?

Ciao Eddie,

al momento non si palesa alcuna struttura di Bayer, nè sull'Indice nè tantomeno sulla sua ciclicità inversa.

Il Tracy inverso, infatti, aveva un vincolo ribassista proiettato sul 2°50% del proprio sviluppo temporale e quindi aveva facoltà di concludere detto sviluppo sotto il minimo(>17709pt) che aveva originato questo vincolo (18Gen).

Oggi, con le dinamiche che ben conoscete, tale vincolo è stato soddisfatto rendendo di fatto la struttura ciclica T-1 vincente su quanto ipotizzato a livello di T-2.

In sintesi, quindi, l'XBR è alla ricerca del minimo sul suo Tracy(6gg di vita) mentre l'indice, dopo 4 sedute, del proprio high.

Poi poco importa che il 3°T-1 del FTSEMIB si sia caratterizzato da 4 mini oscillazioni ed una normale di grado T-3 oppure da 4 barre daily. Sempre un T-1 rimane.

Allegati

Ultima modifica: