Ok

Domani si parte.

Proviamo una strategia di breve periodo, la adattiamo a seconda dell'AC e vediamo dove ci porta: in una settimana abbiamo la risposta.

La strategia mira ad acquistare uno straddle e a portarlo in gain con l'AC (anche se potrebbe andarci da solo

).

Uno straddle comprato è semplicemente un acquisto di call e put stesso strike e scadenza: a meno di sorprese (apertura in gap up o down) sceglierei 15300.

Strategia (se siete daccordo): in open +p153, in chiusura T-3 +c153.

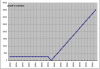

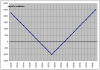

Ammettiamo di pagarle 200pt ognuna (cercheremo di pagarle meno e faremo i conti sui prezzi reali). In questo caso il payoff a scadenza viene il seguente.

2 osservazioni:

1) Queste opzioni hanno 5 giorni di vita per cui

in media perdono 40pt al giorno di valore (i primi 2gg meno, gli ultimi 2gg di +)

2) Se non facessimo nulla la strategia di base ammettendo di pagarle 200pt ognuna, va in gain sopra o sotto i 400pt dall'ATM (il nostro 15300) quindi saremmo in gain sotto i 14900 oppure sopra i 15700.

Tuttavia vedremo di far di meglio

")

") Ragazzacci, scappo,......

Ragazzacci, scappo,...... (Più corretto DEVO andare,

(Più corretto DEVO andare,  )

)

.

. . Non sarebbe meglio venderle le opzioni?

. Non sarebbe meglio venderle le opzioni?