Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

News, Dati, Eventi finanziari amico caro, te lo dico da amico, fatti li.... qui e' tutta malvivenza

- Creatore Discussione mototopo

- Data di Inizio

PILU

STATE SERENI

ciao piluzzo ,,,,

ciao beddu..

allora da quel che si vede si può pensare che oramai tutti ingabbiati in una prigione chiamata euro..sembra al momento esserci un direttorio presieduto da tedeschi che dirige la politica economica europea a suo comodo..

rimane un ultima speranza..cosa farà il parlamento greco nei prossimi giorni....

difficile che cambi gli eventi..

direi invece certo che con queste politiche economiche la Grecia si sta finendo di scavare la sua fossa.. Se finora questa politica non ha avuto successo..perché mai dovrebbe cambiare ora?

continuiamo qs esperimento con la speranza che sia di insegnamento per il resto dell'Europa "debole".. E soprattutto prima che sia troppo tardi per non porre rimedi..

mototopo

Forumer storico

e il Signoraggio

5 h · Modificato · https://www.facebook.com/pages/Abbattiamo-la-Frode-Bancaria-e-il-Signoraggio/208622872545749#

IL PREMIO NOBEL KRUGMAN: "QUESTE CONDIZIONI VANNO AL DI LÀ DI UNA VENDETTA PURA, È LA COMPLETA DISTRUZIONE DELLA SOVRANITÀ NAZIONALE"

"L'accordo all'Eurogruppo fa discutere per le pesantissime condizioni che l'Unione europea ha posto alla Grecia per ricevere un nuovo piano di aiuti e rimanere nell'Eurozona. Nella notte si è diffuso il trend hashtag #ThisIsACoup ("Questo è un colpo di Stato") che subito è divenuto virare sul web, anche in paesi quali Germania e Finlandia "...

http://m.ilgiornale.it/…/il-premio-nobel-krugman-i…/1151058/

Di € 320.000.000.000 di cosiddetti "aiuti" ricevuti finora, che hanno indebitato il paese fino al collo, la Grecia ha ricevuto e utilizzato circa 20 miliardi di €, il resto è andato alle banche.

La Grecia non ha ovviamente potuto ripagare i suoi debiti: dopo cinque anni di tentativi, il paese è in condizioni peggiori e con un volume di debiti mai raggiunto prima d’ora. L’austerità imposta ha distrutto vite e infrastrutture. I banchieri svendono tutto quello che possono in Grecia: porti, aeroporti, ferrovie, ecc. Ed è facile immaginare chi se li comprerà.

Il problema non è la Grecia, ma l'Unione europea. Questo organismo ha un duplice scopo: (1) é un' unione di banchieri contro le persone, (2) è una cintura con la quale gli Stati Uniti possono continuare a controllare e colonizzare l’Europa;

(http://www.comedonchisciotte.org/site/modules.php…)

Ora si tagliano ancora di più le pensioni, già da fame, e si svendono i beni pubblici rimasti, in cambio del denaro per acquistare beni di prima necessità: pane, latte, riso, farina, carburante ecc

Ecco la svendita nel discount greco: la "Riviera di Atene" trasferita al Fondo di privatizzazioni

Pronti a svendere il Porto del Pireo, l'aeroporto di Salonicco e di Hellinikon.

Si completerà quanto avviato sotto il precedente governo, la privatizzazione dell’intero patrimonio pubblico della Grecia: porti, aeroporti, ferrovie, imprese statali, proprietà immobiliari, perfino isole e spiagge. Obiettivo: dare un prezzo a ogni cosa e vendere tutto a investitori privati.

Ovvero disfarsi dell’intero patrimonio pubblico del paese, fino all’ultima pietra del Partenone se necessario, per ripagare il debito.

Poi ovviamente, tocchera' anche all'Italia, e' solo questione di modi e di tempo....

Altro...

Il premio Nobel Krugman: "Inferto un colpo letale al progetto europeo"

Krugman: "Queste condizioni vanno aldilà di una vendetta pura, è la completa distruzione della sovranità nazionale"

m.ilgiornale.it

http://m.ilgiornale.it/news/2015/07...-un-colpo-letale-al-progetto-europeo/1151058/

Mi piace · Commenta · Condividi

5 h · Modificato · https://www.facebook.com/pages/Abbattiamo-la-Frode-Bancaria-e-il-Signoraggio/208622872545749#

IL PREMIO NOBEL KRUGMAN: "QUESTE CONDIZIONI VANNO AL DI LÀ DI UNA VENDETTA PURA, È LA COMPLETA DISTRUZIONE DELLA SOVRANITÀ NAZIONALE"

"L'accordo all'Eurogruppo fa discutere per le pesantissime condizioni che l'Unione europea ha posto alla Grecia per ricevere un nuovo piano di aiuti e rimanere nell'Eurozona. Nella notte si è diffuso il trend hashtag #ThisIsACoup ("Questo è un colpo di Stato") che subito è divenuto virare sul web, anche in paesi quali Germania e Finlandia "...

http://m.ilgiornale.it/…/il-premio-nobel-krugman-i…/1151058/

Di € 320.000.000.000 di cosiddetti "aiuti" ricevuti finora, che hanno indebitato il paese fino al collo, la Grecia ha ricevuto e utilizzato circa 20 miliardi di €, il resto è andato alle banche.

La Grecia non ha ovviamente potuto ripagare i suoi debiti: dopo cinque anni di tentativi, il paese è in condizioni peggiori e con un volume di debiti mai raggiunto prima d’ora. L’austerità imposta ha distrutto vite e infrastrutture. I banchieri svendono tutto quello che possono in Grecia: porti, aeroporti, ferrovie, ecc. Ed è facile immaginare chi se li comprerà.

Il problema non è la Grecia, ma l'Unione europea. Questo organismo ha un duplice scopo: (1) é un' unione di banchieri contro le persone, (2) è una cintura con la quale gli Stati Uniti possono continuare a controllare e colonizzare l’Europa;

(http://www.comedonchisciotte.org/site/modules.php…)

Ora si tagliano ancora di più le pensioni, già da fame, e si svendono i beni pubblici rimasti, in cambio del denaro per acquistare beni di prima necessità: pane, latte, riso, farina, carburante ecc

Ecco la svendita nel discount greco: la "Riviera di Atene" trasferita al Fondo di privatizzazioni

Pronti a svendere il Porto del Pireo, l'aeroporto di Salonicco e di Hellinikon.

Si completerà quanto avviato sotto il precedente governo, la privatizzazione dell’intero patrimonio pubblico della Grecia: porti, aeroporti, ferrovie, imprese statali, proprietà immobiliari, perfino isole e spiagge. Obiettivo: dare un prezzo a ogni cosa e vendere tutto a investitori privati.

Ovvero disfarsi dell’intero patrimonio pubblico del paese, fino all’ultima pietra del Partenone se necessario, per ripagare il debito.

Poi ovviamente, tocchera' anche all'Italia, e' solo questione di modi e di tempo....

Altro...

Il premio Nobel Krugman: "Inferto un colpo letale al progetto europeo"

Krugman: "Queste condizioni vanno aldilà di una vendetta pura, è la completa distruzione della sovranità nazionale"

m.ilgiornale.it

http://m.ilgiornale.it/news/2015/07...-un-colpo-letale-al-progetto-europeo/1151058/

Mi piace · Commenta · Condividi

mototopo

Forumer storico

Archivio: Exit Strategy per la Grecia. Forcheri/Saba. MARZO 2010

Ripropongo un articolo di marzo 2010 in cui Saba e Forcheri avevano già detto tutto quello che c'è da dire del caso Grecia. La soluzione che propugnavamo era mutatis mutandis quella di Varoufakis.

NF

Fonte: http://leconomistamascherato.blogspot.com/2010/03/la-grecia-demonetizzata-rilegga.html

La Grecia demon(et)izzata rilegga Aristotele, Isocrate (e me)

Cerchiamo di fare il punto sull’attuale situazione economico-finanziaria. All’ordine del giorno c’è la crisi greca e le quattro ipotesi di svolgimento elaborate da economisti ortodossi, secondo quanto apprendiamo dal recente articolo di Ruggero Paladini [1]:

a) se la sbrighi la Grecia, e se non ci riesce e va in default non è un problema; cosa sono 300 miliardi di euro?

b) la Grecia deve rivolgersi al FMI che serve proprio in casi del genere, ed ha una grande esperienza;

c) bisogna permettere una fuoriuscita – magari temporanea – dall’euro che permetta una svalutazione (competitiva) e quindi un nuovo ingresso;

d) deve intervenire l’Europa, o meglio i paesi dell’euro, per sostenere politicamente e finanziariamente la Grecia; molti aggiungono che si pone poi un problema di politica economica e un salto di qualità dell’Unione Europea.

Qui ci interessa il commento offerto da Paladini alla ipotesi (c): “La terza ipotesi è quella più creativa, ma ha due problemi: il primo è che sembra che i trattati esistenti non la permettano; il secondo è che un eventuale successo dell’operazione sarebbe fatale per l’euro. Supponiamo infatti che la Grecia svalutando rilanci le esportazioni, l’economia e risani il bilancio; perché gli altri paesi porcelli non dovrebbero voler fare lo stesso?” Alla prima obiezione occorre chiarire che proprio il Trattato di Lisbona, come lamenta la Banca Centrale Europea, prevede esplicitamente una clausola di fuoriuscita dalla UE, una “exit clause”, che sostanzialmente richiede un preavviso di due anni per l’uscita da parte del paese fuoriuscente. Si tratta dell’articolo 50 del Trattato [2] . Nell’articolo poi si dice che lo stato fuoriuscente potrà anche rientrare nell’Unione in futuro seguendo le indicazioni dell’art. 49.

Quello che lamenta la Banca Centrale Europea è che l’uscita andrebbe concertata col Consiglio d’Europa durante quei due anni di preavviso, ma nel caso non lo fosse non sono previste specifiche sanzioni. Inoltre, la BCE ci informa che, nel caso un paese uscisse anche dall’Unione Monetaria, la sovranità monetaria verrebbe restituita alla banca centrale del paese fuoriuscente, oltre alle riserve valutarie ed al capitale che quest’ultima aveva ceduto alla BCE [3].

Il secondo punto che l’autore dell’articolo solleva è abbastanza ridicolo, mi ricorda un maestro elementare che mi diceva: “Che succederebbe se tutti facessero come te?” Ed io: “Sarei proprio scemo a non fare come loro, no?” E’ ridicolo dire che questa possibilità non viene presa in considerazione perché – pur beneficiando potenzialmente la Grecia – verrebbe anche imitata da altri. E allora?

In sostanza, tuttavia, esiste almeno un’altra possibilità meno “eclatante”, un quinto scenario che è opportuno illustrare: si tratta della possibilità di emettere una moneta nazionale a circolazione interna, senza uscire dall’Euro o dalla UE. Questa operazione, descritta da tempo da J.Wiseman [4], consiste nell’emettere degli strumenti finanziari (zero-coupon perpetual puttable security) senza chiamarli propriamente “banconote” o “moneta”, ma con gli stessi effetti all’atto pratico. Non è una cosa particolarmente nuova. In passato, prima della seconda guerra mondiale, l’Italia fece ampio ricorso a questi “biglietti di stato a corso legale” per l’emissione delle proprie banconote. L’iniziativa prima assoluta – a livello europeo – avvenne nel 1240 quando il Comune di Milano, a corto di moneta dì argento, emise cartamoneta a corso libero, diventando ben presto la capitale della Lombardia [5].

In questo modo, facendo pesare sulla popolazione il solo costo del signoraggio (che potrebbe permettere di eliminare tutte le altre tasse), non aggravato da interessi come avviene invece con l’emissione dei titoli di debito pubblico, concertata lingua-in-bocca coi banchieri privati, allora sì che si potrebbe risollevare l’economia di qualsiasi paese dell’area Euro. In particolare, proprio i cosiddetti paesi PIIGS (Portogallo, Irlanda, Italia Grecia e Spagna), adottando di concerto e tutti assieme la soluzione proposta per la Grecia, potrebbero dare inizio ad un “mercato del mediterraneo” [6] collegandosi anche col nord Africa.

La Grecia è la patria di Aristotele, che più di 2300 anni fa nelle sue opere definiva la moneta strumento di giustizia distributiva, nel senso che per il suo tramite si riescono a quantificare prestazioni e servizi altrimenti non quantificabili (Etica) e uno strumento atto a facilitare gli scambi, soprattutto a distanza (Politica). La Grecia è anche la patria di Isocrate, che 2400 anni fa – nel suo Trapezitico – ci ricorda quanto fosse difficile portare i banchieri in Tribunale… Viene da chiedersi a che livello di corruzione è scesa oggi l’élite della Grecia per non essere più nemmeno in grado di capire ed affermare il suo sacro diritto alla sovranità monetaria.

La morale è sempre la stessa: ai popoli non vengono prospettate effettivamente TUTTE le alternative concrete praticamente realizzabili, ma solo quelle “interessate” tra le quali essi vengono costretti a scegliere… E se i giornalisti e gli economisti non sono tutti collusi in questa gigante opera di disinformazione, ma sono semplicemente inadatti e impreparati a svolgere decentemente il proprio mestiere, che si facciano umilmente da parte, recuperando dignità per tutti.

Note:

1] Ruggero Paladini, “I greci, i porcelli e il tamburo di latta”, Eguaglianza & Libertà, 23/02/2010

Eguaglianza & Libert

2] Ecco il testo dell’articolo del Trattato di Lisbona, stranamente ignorato dagli “attivisti”:

CONSOLIDATED VERSION OF THE TREATY ON EUROPEAN UNION

Article 50

1. Any Member State may decide to withdraw from the Union in accordance with its own constitutional requirements.

2. A Member State which decides to withdraw shall notify the European Council of its intention. In the light of the guidelines provided by the European Council, the Union shall negotiate and conclude an agreement with that State, setting out the arrangements for its withdrawal, taking account of the framework for its future relationship with the Union. That agreement shall be negotiated in accordance with Article 218(3) of the Treaty on the Functioning of the European Union. It shall be concluded by the Council, acting by a qualified majority, after obtaining the consent of the European Parliament.

3. The Treaties shall cease to apply to the State in question from the date of entry into force of the withdrawal agreement or, failing that, two years after the notification referred to in paragraph 2, unless the European Council, in agreement with the Member State concerned, unanimously decides to extend this period.

4. For the purposes of paragraphs 2 and 3, the member of the European Council or of the Council representing the withdrawing Member State shall not participate in the discussions of the European Council or Council or in decisions concerning it.

A qualified majority shall be defined in accordance with Article 238(3)(b) of the Treaty on the Functioning of the European Union.

5. If a State which has withdrawn from the Union asks to rejoin, its request shall be subject to the procedure referred to in Article 49.

3] “…withdrawal from EMU would entail: (i) creating a new currency or re-establishing the old currency of the withdrawing Member State; (ii) refunding the departing national central bank’s (NCB) contribution to the European Central Bank’s (ECB) capital, and reimbursing its foreign reserve assets transferred to the Eurosystem; and (iii) transferring full monetary sovereignty back to the seceding NCB…” – da: “Withdrawal and expulsion from the EU and EMU: some reflections”, ECB, 2009:

http://www.ecb.int/pub/pdf/scplps/ecblwp10.pdf

4] Vedi:

Come emettere una moneta nazionale italiana senza violare il Trattato di Maastricht

http://leconomistamascherato.blogspot.com/2009/05/come-emettere-una-moneta-nazionale.html

e anche:

Il progetto CENTROBANCA: le Neolire (ITN)

http://leconomistamascherato.blogspot.com/2009/05/come-emettere-una-moneta-nazionale_26.html

5] Ne parlo in un capitolo del mio Moneta Nostra:

http://studimonetari.org/monetanostra.pdf

6] Già nel marzo 2006, Galloni affermava: “Occorrerebbe proporre una ridiscussione dei parametri di stabilità, cercando di spuntare condizioni di maggiore sostenibilità per la nostra economia. Io proporrei inoltre lo sviluppo di un “Mercato Mediterraneo”, un’area di scambio che abbracci i paesi del Sud Europa e dell’Africa settentrionale, un patto questo che potrebbe sostenere e garantire l’Italia. All’uscita dall’euro potremmo anche ignorare le agenzie di rating, se esistesse un progetto di sviluppo valido. ”

http://www.tradizione.biz/politica/signoraggio/intervista-a-nino-galloni.html

Pubblicato da Nicoletta Forcheri a 20:47

ShareThis Link a questo post Invia tramite emailPostalo sul blogCondividi su TwitterCondividi su FacebookCondividi su Pinterest

ShareThis Link a questo post Invia tramite emailPostalo sul blogCondividi su TwitterCondividi su FacebookCondividi su Pinterest

Reazioni:

Ripropongo un articolo di marzo 2010 in cui Saba e Forcheri avevano già detto tutto quello che c'è da dire del caso Grecia. La soluzione che propugnavamo era mutatis mutandis quella di Varoufakis.

NF

Di fronte ai ripetuti tentativi di "abolitio memoria", vale la pena di estrarre il succo di quell'articolo [articolo sotto], repetita juvant, anche perché foriero di buone notizie.

Saba sfata la credenza che sia giuridicamente impossibile uscire dall'euro e dall'UE: niente di più falso, tale clausola di fuoriuscita è contemplata nel Trattato di Lisbona, - con grande rammarico della BCE - basta prevedere un preavviso di due anni (articolo 50 del Trattato).

E questa è la prima buona notizia: nessun ménage o nessuna unione che dir si voglia, converrete anche voi, può resistere a lungo se risentita come una costrizione senza via di uscita, e lesiva di quella autodeterminazione dei popoli e di quelle libertà di cui l'UE si ammanta, e sottoscrive tanto a parole.

Seconda buona notizia: la fuoriscuta dall'UE comporterebbe la restituzione della sovranità monetaria e di tutte le riserve cedute alla BCE.

Ma la terza vera buona notizia illustrata nell'articolo è che non è assolutamente necessario arrivare al punto di "rottura" con l'euro e l'UE, perché esiste la possibilità concreta di

emettere degli strumenti finanziari (zero-coupon perpetual puttable security) senza chiamarli propriamente “banconote” o “moneta”, ma con gli stessi effetti all’atto pratico" o "biglietti di stato a corso legale”.

Una circolazione interna che affianchi quella dell'euro, descritta come possibilità legale da nientemeno che il consigliere dei Rotschilds (Julian D. A. Wiseman, consulente del banchiere Rohatyn, direttore di una società svizzera dei Rotschilds www.jdawiseman.com ).

L'Italia ha la paternità di questo tipo di strumento - quarta buona notizia - come atto di autonomia costruttiva nei confronti dell'impero:

"L’iniziativa prima assoluta – a livello europeo – avvenne nel 1240 quando il Comune di Milano, a corto di moneta dì argento, emise cartamoneta a corso libero, diventando ben presto la capitale della Lombardia" (http://marcosaba.wordpress.com/2009/06/06/la-cartamoneta-di-milano-anno-domini-1240/).

Pertanto l'Italia ha i mezzi e le conoscenze, per mostrare la via.

Basta che rispolveri vecchie ricette accantonate in cantina e che ripulisca il cortile dietro a casa dai vari parassiti che succhiano la linfa vitale di questo piccolo grande paese da secoli immemori.

(estratto da un articolo di N. Forcheri del 7 marzo 2010)

Dall'archivio, 4 marzo 2010, di Marco Saba :Saba sfata la credenza che sia giuridicamente impossibile uscire dall'euro e dall'UE: niente di più falso, tale clausola di fuoriuscita è contemplata nel Trattato di Lisbona, - con grande rammarico della BCE - basta prevedere un preavviso di due anni (articolo 50 del Trattato).

E questa è la prima buona notizia: nessun ménage o nessuna unione che dir si voglia, converrete anche voi, può resistere a lungo se risentita come una costrizione senza via di uscita, e lesiva di quella autodeterminazione dei popoli e di quelle libertà di cui l'UE si ammanta, e sottoscrive tanto a parole.

Seconda buona notizia: la fuoriscuta dall'UE comporterebbe la restituzione della sovranità monetaria e di tutte le riserve cedute alla BCE.

Ma la terza vera buona notizia illustrata nell'articolo è che non è assolutamente necessario arrivare al punto di "rottura" con l'euro e l'UE, perché esiste la possibilità concreta di

emettere degli strumenti finanziari (zero-coupon perpetual puttable security) senza chiamarli propriamente “banconote” o “moneta”, ma con gli stessi effetti all’atto pratico" o "biglietti di stato a corso legale”.

Una circolazione interna che affianchi quella dell'euro, descritta come possibilità legale da nientemeno che il consigliere dei Rotschilds (Julian D. A. Wiseman, consulente del banchiere Rohatyn, direttore di una società svizzera dei Rotschilds www.jdawiseman.com ).

L'Italia ha la paternità di questo tipo di strumento - quarta buona notizia - come atto di autonomia costruttiva nei confronti dell'impero:

"L’iniziativa prima assoluta – a livello europeo – avvenne nel 1240 quando il Comune di Milano, a corto di moneta dì argento, emise cartamoneta a corso libero, diventando ben presto la capitale della Lombardia" (http://marcosaba.wordpress.com/2009/06/06/la-cartamoneta-di-milano-anno-domini-1240/).

Pertanto l'Italia ha i mezzi e le conoscenze, per mostrare la via.

Basta che rispolveri vecchie ricette accantonate in cantina e che ripulisca il cortile dietro a casa dai vari parassiti che succhiano la linfa vitale di questo piccolo grande paese da secoli immemori.

(estratto da un articolo di N. Forcheri del 7 marzo 2010)

Fonte: http://leconomistamascherato.blogspot.com/2010/03/la-grecia-demonetizzata-rilegga.html

La Grecia demon(et)izzata rilegga Aristotele, Isocrate (e me)

Cerchiamo di fare il punto sull’attuale situazione economico-finanziaria. All’ordine del giorno c’è la crisi greca e le quattro ipotesi di svolgimento elaborate da economisti ortodossi, secondo quanto apprendiamo dal recente articolo di Ruggero Paladini [1]:

a) se la sbrighi la Grecia, e se non ci riesce e va in default non è un problema; cosa sono 300 miliardi di euro?

b) la Grecia deve rivolgersi al FMI che serve proprio in casi del genere, ed ha una grande esperienza;

c) bisogna permettere una fuoriuscita – magari temporanea – dall’euro che permetta una svalutazione (competitiva) e quindi un nuovo ingresso;

d) deve intervenire l’Europa, o meglio i paesi dell’euro, per sostenere politicamente e finanziariamente la Grecia; molti aggiungono che si pone poi un problema di politica economica e un salto di qualità dell’Unione Europea.

Qui ci interessa il commento offerto da Paladini alla ipotesi (c): “La terza ipotesi è quella più creativa, ma ha due problemi: il primo è che sembra che i trattati esistenti non la permettano; il secondo è che un eventuale successo dell’operazione sarebbe fatale per l’euro. Supponiamo infatti che la Grecia svalutando rilanci le esportazioni, l’economia e risani il bilancio; perché gli altri paesi porcelli non dovrebbero voler fare lo stesso?” Alla prima obiezione occorre chiarire che proprio il Trattato di Lisbona, come lamenta la Banca Centrale Europea, prevede esplicitamente una clausola di fuoriuscita dalla UE, una “exit clause”, che sostanzialmente richiede un preavviso di due anni per l’uscita da parte del paese fuoriuscente. Si tratta dell’articolo 50 del Trattato [2] . Nell’articolo poi si dice che lo stato fuoriuscente potrà anche rientrare nell’Unione in futuro seguendo le indicazioni dell’art. 49.

Quello che lamenta la Banca Centrale Europea è che l’uscita andrebbe concertata col Consiglio d’Europa durante quei due anni di preavviso, ma nel caso non lo fosse non sono previste specifiche sanzioni. Inoltre, la BCE ci informa che, nel caso un paese uscisse anche dall’Unione Monetaria, la sovranità monetaria verrebbe restituita alla banca centrale del paese fuoriuscente, oltre alle riserve valutarie ed al capitale che quest’ultima aveva ceduto alla BCE [3].

Il secondo punto che l’autore dell’articolo solleva è abbastanza ridicolo, mi ricorda un maestro elementare che mi diceva: “Che succederebbe se tutti facessero come te?” Ed io: “Sarei proprio scemo a non fare come loro, no?” E’ ridicolo dire che questa possibilità non viene presa in considerazione perché – pur beneficiando potenzialmente la Grecia – verrebbe anche imitata da altri. E allora?

In sostanza, tuttavia, esiste almeno un’altra possibilità meno “eclatante”, un quinto scenario che è opportuno illustrare: si tratta della possibilità di emettere una moneta nazionale a circolazione interna, senza uscire dall’Euro o dalla UE. Questa operazione, descritta da tempo da J.Wiseman [4], consiste nell’emettere degli strumenti finanziari (zero-coupon perpetual puttable security) senza chiamarli propriamente “banconote” o “moneta”, ma con gli stessi effetti all’atto pratico. Non è una cosa particolarmente nuova. In passato, prima della seconda guerra mondiale, l’Italia fece ampio ricorso a questi “biglietti di stato a corso legale” per l’emissione delle proprie banconote. L’iniziativa prima assoluta – a livello europeo – avvenne nel 1240 quando il Comune di Milano, a corto di moneta dì argento, emise cartamoneta a corso libero, diventando ben presto la capitale della Lombardia [5].

In questo modo, facendo pesare sulla popolazione il solo costo del signoraggio (che potrebbe permettere di eliminare tutte le altre tasse), non aggravato da interessi come avviene invece con l’emissione dei titoli di debito pubblico, concertata lingua-in-bocca coi banchieri privati, allora sì che si potrebbe risollevare l’economia di qualsiasi paese dell’area Euro. In particolare, proprio i cosiddetti paesi PIIGS (Portogallo, Irlanda, Italia Grecia e Spagna), adottando di concerto e tutti assieme la soluzione proposta per la Grecia, potrebbero dare inizio ad un “mercato del mediterraneo” [6] collegandosi anche col nord Africa.

La Grecia è la patria di Aristotele, che più di 2300 anni fa nelle sue opere definiva la moneta strumento di giustizia distributiva, nel senso che per il suo tramite si riescono a quantificare prestazioni e servizi altrimenti non quantificabili (Etica) e uno strumento atto a facilitare gli scambi, soprattutto a distanza (Politica). La Grecia è anche la patria di Isocrate, che 2400 anni fa – nel suo Trapezitico – ci ricorda quanto fosse difficile portare i banchieri in Tribunale… Viene da chiedersi a che livello di corruzione è scesa oggi l’élite della Grecia per non essere più nemmeno in grado di capire ed affermare il suo sacro diritto alla sovranità monetaria.

La morale è sempre la stessa: ai popoli non vengono prospettate effettivamente TUTTE le alternative concrete praticamente realizzabili, ma solo quelle “interessate” tra le quali essi vengono costretti a scegliere… E se i giornalisti e gli economisti non sono tutti collusi in questa gigante opera di disinformazione, ma sono semplicemente inadatti e impreparati a svolgere decentemente il proprio mestiere, che si facciano umilmente da parte, recuperando dignità per tutti.

Note:

1] Ruggero Paladini, “I greci, i porcelli e il tamburo di latta”, Eguaglianza & Libertà, 23/02/2010

Eguaglianza & Libert

2] Ecco il testo dell’articolo del Trattato di Lisbona, stranamente ignorato dagli “attivisti”:

CONSOLIDATED VERSION OF THE TREATY ON EUROPEAN UNION

Article 50

1. Any Member State may decide to withdraw from the Union in accordance with its own constitutional requirements.

2. A Member State which decides to withdraw shall notify the European Council of its intention. In the light of the guidelines provided by the European Council, the Union shall negotiate and conclude an agreement with that State, setting out the arrangements for its withdrawal, taking account of the framework for its future relationship with the Union. That agreement shall be negotiated in accordance with Article 218(3) of the Treaty on the Functioning of the European Union. It shall be concluded by the Council, acting by a qualified majority, after obtaining the consent of the European Parliament.

3. The Treaties shall cease to apply to the State in question from the date of entry into force of the withdrawal agreement or, failing that, two years after the notification referred to in paragraph 2, unless the European Council, in agreement with the Member State concerned, unanimously decides to extend this period.

4. For the purposes of paragraphs 2 and 3, the member of the European Council or of the Council representing the withdrawing Member State shall not participate in the discussions of the European Council or Council or in decisions concerning it.

A qualified majority shall be defined in accordance with Article 238(3)(b) of the Treaty on the Functioning of the European Union.

5. If a State which has withdrawn from the Union asks to rejoin, its request shall be subject to the procedure referred to in Article 49.

3] “…withdrawal from EMU would entail: (i) creating a new currency or re-establishing the old currency of the withdrawing Member State; (ii) refunding the departing national central bank’s (NCB) contribution to the European Central Bank’s (ECB) capital, and reimbursing its foreign reserve assets transferred to the Eurosystem; and (iii) transferring full monetary sovereignty back to the seceding NCB…” – da: “Withdrawal and expulsion from the EU and EMU: some reflections”, ECB, 2009:

http://www.ecb.int/pub/pdf/scplps/ecblwp10.pdf

4] Vedi:

Come emettere una moneta nazionale italiana senza violare il Trattato di Maastricht

http://leconomistamascherato.blogspot.com/2009/05/come-emettere-una-moneta-nazionale.html

e anche:

Il progetto CENTROBANCA: le Neolire (ITN)

http://leconomistamascherato.blogspot.com/2009/05/come-emettere-una-moneta-nazionale_26.html

5] Ne parlo in un capitolo del mio Moneta Nostra:

http://studimonetari.org/monetanostra.pdf

6] Già nel marzo 2006, Galloni affermava: “Occorrerebbe proporre una ridiscussione dei parametri di stabilità, cercando di spuntare condizioni di maggiore sostenibilità per la nostra economia. Io proporrei inoltre lo sviluppo di un “Mercato Mediterraneo”, un’area di scambio che abbracci i paesi del Sud Europa e dell’Africa settentrionale, un patto questo che potrebbe sostenere e garantire l’Italia. All’uscita dall’euro potremmo anche ignorare le agenzie di rating, se esistesse un progetto di sviluppo valido. ”

http://www.tradizione.biz/politica/signoraggio/intervista-a-nino-galloni.html

Pubblicato da Nicoletta Forcheri a 20:47

ShareThis Link a questo post Invia tramite emailPostalo sul blogCondividi su TwitterCondividi su FacebookCondividi su Pinterest Reazioni:

mototopo

Forumer storico

Lucidi

Il compromesso greco tra Berlino, Bruxelles e Washington a spese di Atene.

La Grecia, per mano di Tsipras ha deciso di scavarsi la fossa e l’Europa provvede aiutandola fornendogli gli strumenti dietro pesanti riforme. Il destino della Grecia è segnato: il pil crollera’, il che farà volare il rapporto con il debito pubblico al 200% e la disoccupazione toccherà il 30%.

Dalla fine del 2012 ad oggi le pensati riforme della TROIKA hanno aumentato il debito pubblico in maniera incredibile.

Gli introiti dello Stato diminuiranno per mezzo dell’aumento della pressione fiscale e dei senza lavoro, grazie anche ai licenziamenti collettivi necessari per l”aiuto”europeo. Il compromesso accettato da Tsipras è perfino peggiore di quelli approvati dal precedente governo filo europeista che ovviamente hanno portato ad un deterioramento dell’economia greca. Il fondo di garanzia per 50 mld in cambio della tranche di aiuti da 83 mld dall’ESM, di fatti sarà l’ipoteca sullo Stato greco per la TROIKA, rievocando il terribile ERF.

La morale di questa tragica favola è che per motivi puramente ideologici la Grecia per rimanere in €uropa deve accettare a diventare un paese africano sotto la morsa del debito imposto dall’occidente.

Ovvero Tsipras pur di rimanere nell’euro è disposto a far sì che i suoi connazionali rimangano senza un euro. I nodi verranno al pettine e fra un anno la Grecia verserà in condizioni pietose rispetto ad adesso…

Chi aveva paura del #grexit per i crediti italiani di 40 mld verso la Grecia, in realtà pagati ai fondi salva Stati per salvare i suoi creditori tedeschi e francesi, presto si renderà conto che il “salvataggio” greco comporterà ulteriori costi per l’Italia da versare all’ESM. Ma si deve parlare di un’ennesima vittoria dell’€uropa contro l’Europa…

Il compromesso greco tra Berlino, Bruxelles e Washington a spese di Atene.

La Grecia, per mano di Tsipras ha deciso di scavarsi la fossa e l’Europa provvede aiutandola fornendogli gli strumenti dietro pesanti riforme. Il destino della Grecia è segnato: il pil crollera’, il che farà volare il rapporto con il debito pubblico al 200% e la disoccupazione toccherà il 30%.

Dalla fine del 2012 ad oggi le pensati riforme della TROIKA hanno aumentato il debito pubblico in maniera incredibile.

Gli introiti dello Stato diminuiranno per mezzo dell’aumento della pressione fiscale e dei senza lavoro, grazie anche ai licenziamenti collettivi necessari per l”aiuto”europeo. Il compromesso accettato da Tsipras è perfino peggiore di quelli approvati dal precedente governo filo europeista che ovviamente hanno portato ad un deterioramento dell’economia greca. Il fondo di garanzia per 50 mld in cambio della tranche di aiuti da 83 mld dall’ESM, di fatti sarà l’ipoteca sullo Stato greco per la TROIKA, rievocando il terribile ERF.

La morale di questa tragica favola è che per motivi puramente ideologici la Grecia per rimanere in €uropa deve accettare a diventare un paese africano sotto la morsa del debito imposto dall’occidente.

Ovvero Tsipras pur di rimanere nell’euro è disposto a far sì che i suoi connazionali rimangano senza un euro. I nodi verranno al pettine e fra un anno la Grecia verserà in condizioni pietose rispetto ad adesso…

Chi aveva paura del #grexit per i crediti italiani di 40 mld verso la Grecia, in realtà pagati ai fondi salva Stati per salvare i suoi creditori tedeschi e francesi, presto si renderà conto che il “salvataggio” greco comporterà ulteriori costi per l’Italia da versare all’ESM. Ma si deve parlare di un’ennesima vittoria dell’€uropa contro l’Europa…

mototopo

Forumer storico

Fisco, bancomat partite Iva: multe in vista sui prelievi ingiustificati

Pubblicato il 15 luglio 2015 09:16 | Ultimo aggiornamento: 15 luglio 2015 09:16

di Redazione Blitz

Fisco, bancomat partite Iva: multe in vista sui prelievi ingiustificati

Fisco, bancomat partite Iva: multe in vista sui prelievi ingiustificati

:

ROMA – Nella delega fiscale in via di approvazione, nella parte che riguarda la riforma delle sanzioni amministrative tributarie, è stato inserito un codicillo che prevede, per i titolari di partita Iva, multe dal 10 al 50% sui prelievi al bancomat “ingiustificati”. Un po’ complicato ma potenzialmente micidiale è una piccola norma che nelle intenzioni servirebbe a stanare il nero.

Nicola Porro su Il Giornale ne individua il carattere da Grande Fratello e ne spiega i rischi. Ricordando che una norma del genere (“presunzione legale dei prelievi”) era già stata sanzionata dalla Corte Costituzionale che ne aveva rilevato l’illegittimità, prima di ritornare dalla finestra sotto altre vesti.

Per aggirare la sentenza non si parla più di presunzione legale sui prelievi, ma si tirano in ballo le sanzioni in caso di mancanza di giustificativo del beneficiario del prelievo stesso. In sostanza, in occasione di accertamenti bancari chi non indica (o indica in modo inesatto) il beneficiario dei prelievi si può beccare una sanzione che va dal 10 al 50 per cento dell’importo del prelievo.

Pubblicato il 15 luglio 2015 09:16 | Ultimo aggiornamento: 15 luglio 2015 09:16

di Redazione Blitz

Fisco, bancomat partite Iva: multe in vista sui prelievi ingiustificati :

ROMA – Nella delega fiscale in via di approvazione, nella parte che riguarda la riforma delle sanzioni amministrative tributarie, è stato inserito un codicillo che prevede, per i titolari di partita Iva, multe dal 10 al 50% sui prelievi al bancomat “ingiustificati”. Un po’ complicato ma potenzialmente micidiale è una piccola norma che nelle intenzioni servirebbe a stanare il nero.

Nicola Porro su Il Giornale ne individua il carattere da Grande Fratello e ne spiega i rischi. Ricordando che una norma del genere (“presunzione legale dei prelievi”) era già stata sanzionata dalla Corte Costituzionale che ne aveva rilevato l’illegittimità, prima di ritornare dalla finestra sotto altre vesti.

Per aggirare la sentenza non si parla più di presunzione legale sui prelievi, ma si tirano in ballo le sanzioni in caso di mancanza di giustificativo del beneficiario del prelievo stesso. In sostanza, in occasione di accertamenti bancari chi non indica (o indica in modo inesatto) il beneficiario dei prelievi si può beccare una sanzione che va dal 10 al 50 per cento dell’importo del prelievo.

Avete, un’altra volta, capito bene. Questi sono pazzi. Secondo loro dovremmo appuntarci, dopo ogni prelievo al bancomat, il registro delle spese di quei contanti. Ma fino a qui si tratta di una follia burocratica e dell’ennesima complicazione tributaria. In realtà, la storia è financo peggiore. Non bastano i nostri appuntini, è necessaria una prova. Ovviamente con data certa e rilievo fiscale, immaginiamo.

Anche se fossimo il ragionier Filini (quello di Fantozzi) non ci riusciremmo: gli scontrini non indicano il codice fiscale di chi le riceve. Insomma, non sono parlanti e, dunque, servono a nulla al riguardo. Il fisco inventa una norma, diabolica, e non fornisce il modo per rispettarla (fosse pure accettabile, cosa che non è): nessuna norma primaria o secondaria infatti impone in che maniera possa essere fornita l’indicazione dei beneficiari. Attenti, quindi, a dare mance. (Nicola Porro, Il Giornale).

Anche se fossimo il ragionier Filini (quello di Fantozzi) non ci riusciremmo: gli scontrini non indicano il codice fiscale di chi le riceve. Insomma, non sono parlanti e, dunque, servono a nulla al riguardo. Il fisco inventa una norma, diabolica, e non fornisce il modo per rispettarla (fosse pure accettabile, cosa che non è): nessuna norma primaria o secondaria infatti impone in che maniera possa essere fornita l’indicazione dei beneficiari. Attenti, quindi, a dare mance. (Nicola Porro, Il Giornale).

mototopo

Forumer storico

<DIV class=content sizset="0" sizcache="0"> mercoledì 15 luglio 2015

Wall Street, R.I.P.

Etichette: analisi tecnica, carry trade, David Stockman, deleveraging, disoccupazione, economia, mercato repo, traduzioni, USA

Ricordo a tutti i lettori che è in vendita il mio libro "L'Economia E' un Gioco da Ragazzi". Manoscritto incentrato sulla diffusione delle idee della Scuola Austriaca attraverso spiegazioni e analisi semplificate e dirette. Una presentazione adatta ad un vasto pubblico, a dimostrazione che per capire l'economia non è necessario un gergo tecnico ma solo logica e buon senso. Il libro è disponibile sia su Lulu.com sia su Scribd.

__________________________________________

di David Stockman

Se c'è ancora necessità di una qualche prova per dimostrare come il mercato stia morendo a causa della ZIRP, allora possiamo guardare ai 15 minuti di violenti trading quando è diventato chiaro che la FED non avrebbe aumentato i tassi a giugno. Senza scordarci del rigor mortis monetario — l'ultimo spasmo di qualcosa che è già morto, ma ancora non lo sa.

Certamente le teste di legno sell-side non hanno la minima idea di quello che dicono quando affermano che non esiste una bolla nelle azioni. Perché non ci sarebbe? Perché le valutazioni sono sono in linea con i multipli storici, ci viene detto, e, inoltre, la FED manterrà bassi i tassi d'interesse per molto tempo.

Questo tipo di affermazione è sia vuota che sconsiderata. Con il possibile "rialzo dei tassi" spostato a settembre, i tassi d'interesse del mercato monetario saranno stati bloccati allo zero per 81 mesi consecutivi. Questi lemming pensano davvero che si possa andare avanti ancora per molto — 90 o 100 mesi — senza che i robo-trader si accorgano infine della capitolazione della FED?

Allo stesso modo, non hanno capito che il casinò è saturo di migliaia di miliardi di carry trade i quali inizieranno a sfaldarsi una volta che inizierà la normalizzazione dei tassi d'interesse?

Quando mai gli speculatori si sono ritirati in modo ordinato e, soprattutto, perché l'attuale bolla finanziaria si dovrebbe sgonfiare meno violentemente di quella dotcom nel 2000 e di quella immobiliare/Wall Street nel 2008?

Cioè, dopo anni di acquisti con denaro preso in prestito, pronti contro termine, o opzioni finanziarie, i giocatori d'azzardo a Wall Street presto saranno costretti a vendere per liquidare posizioni che diventeranno sempre meno redditizie man mano che i tassi d' interesse saliranno. In effetti, carry trade negativi sono ormai quasi una certezza.

Oltre a questo, perché mai un investitore dovrebbe lanciare i dadi fino all'ultimo minuto, quando le valutazioni sono già alle stelle e quindi estremamente vulnerabili ad un drastico ribasso? Secondo gli ultimi calcoli del Wall Street Journal, gli utili annuali delle compagnie nell'S&P 500 sono stati di $99/azione.

Questo è importante perché:

rappresenta un calo del 6% rispetto al picco di $106 registrato nel terzo trimestre 2014;

si tratta di una misura onesta degli utili perché la contabilità GAAP è certificata dalla SEC;

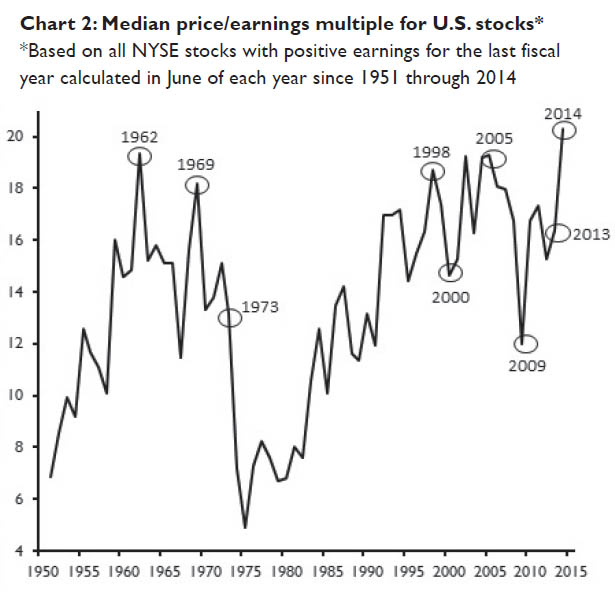

significa che il multiplo PE del prezzo di chiusura di oggi è di circa 21.5X, occupando in tal modo la sezione più alta della sua storia.

E questa non è neanche metà della storia. Così come è possibile annegare in un fiume con una profondità media di due piedi, i multipli PE medi possono oscurare i gorghi profondi nascosti negli indici azionari popolari.

È per questo che il grafico qui sotto è importante. A differenza della solita roba sell-side, esamina il multiplo PE mediano, non la media ponderata, per le migliaia di titoli quotati sul NYSE. In una parola, il livello di valutazione non è mai stato così alta sin dal 1950; e il 21X indicato nel grafico è in realtà quasi il 23X sulla base del 10% di guadagno dal giugno 2014.

E qui arriviamo al nocciolo della questione. Anche se fosse vera la tesi secondo cui i multipli PE sarebbero in linea con il trend storico, il punto sarebbe ancora fasullo. Perché i tassi di capitalizzazione riguardo gli utili societari dovrebbero scendere, non salire, in un mondo in cui la crescita sostenibile è praticamente scomparsa; dove i margini di profitto sono ai massimi storici e destinati ad una correzione; e dove i tassi d'interesse non hanno altra via se non quella verso l'alto.

E nonostante la recente agitazione circa la necessità di un doppio pompaggio della stagionalizzazione dei risultati del PIL per il primo trimestre, l'andamento dei fondamentali macro è semplicemente terribile. Per esempio, il tasso di crescita delle vendite reali durante i sette anni sin dal picco pre-crisi, è stato un anemico 1.1% rispetto al 2.5% durante i sette anni dopo il 2000 e al 3.5% nel corso del mezzo secolo dopo il 1950.

Quello che esce da una rapa non è sangue, e ben presto se ne accorgeranno tutti. Allora perché gli utili dovrebbero essere valutati ad un massimo storico quando l'economia americana sta ora crescendo solo ad un terzo del suo tasso storico?

Alla vigilia della crisi nel dicembre 2007, il BLS riferì la presenza di 138.4 milioni di posti di lavoro. Il mese scorso quello stesso numero era di 141.4 milioni, il che significa che sono stati creati solo 3 milioni di posti di lavoro nel corso degli ultimi 88 mesi. Anche in questo caso val la pena ricordare i dati del passato, con i 6 milioni di nuovi posti di lavoro dopo il picco del 2000 e i 13 milioni nei sette anni dopo il 1990.

Inoltre, non solo il tasso di crescita dei posti di lavoro si sta sgonfiando — 34,000 al mese nella cosiddetta ripresa attuale rispetto ai 70,000 e 155,000 al mese negli ultimi due cicli — ma la qualità di cui è composto continua a deragliare.

Vale a dire, l'economia statunitense ha effettivamente perso 2 milioni di postiti lavoro a tempo pieno sin dal dicembre 2007 — da 72 milioni a 70 milioni solo nel rapporto di aprile. Di conseguenza i 3 milioni in più nel conteggio totale, sono interamente attribuibili ad un aumento di 2 milioni nel settore del part-time — ristoranti, bar, vendita al dettaglio e servizi personali — e di 3 milioni nel Complesso SIS (salute, istruzione e servizi sociali) dipendente dalle tasse.

Né i multipli PE da capogiro sono compatibili con l'andamento debole degli investimenti in beni materiali. Il tasso lordo degli investimenti rispetto al picco pre-crisi è inferiore all'1% annuo; e il tasso netto, al netto degli ammortamenti, è ancora il 20% al di sotto del livello del 1999!

Quindi c'è solo una cosa che sta mantenendo il mercato ai livelli esorbitanti di oggi: gli spasmi indotti dalla FED in quei pochi robo-trader che non sono stati ancora scollegati dal supporto artificiale della banca centrale statunitense. Continuano ad agitarsi ogni volta che la FED sembra intenzionata a tirarsi indietro.

Alla fine, però, anche il politburo monetario resterà a corto di scuse e inganni. Quando la liquidità smetterà di scorrere e tutto si acquieterà, ci sarà un pandemonio nel casinò, ed ecco perché.

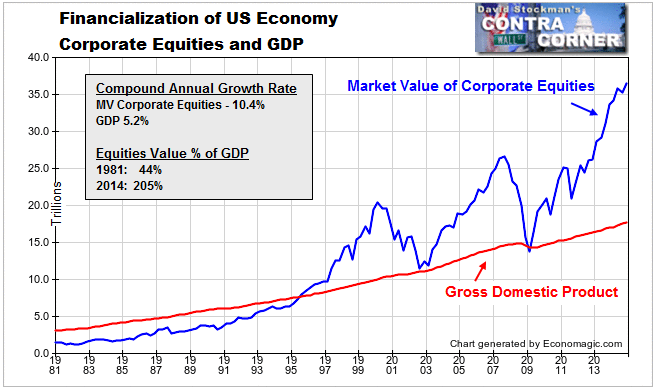

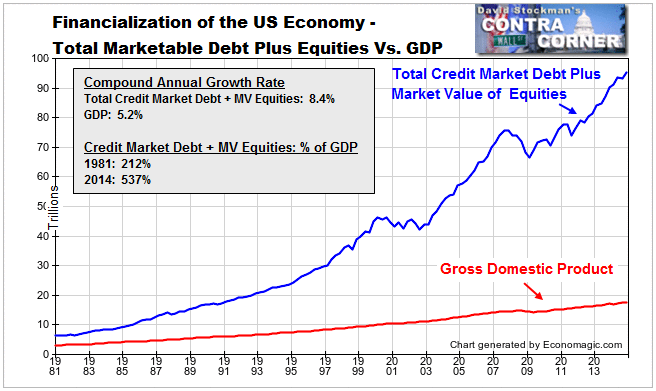

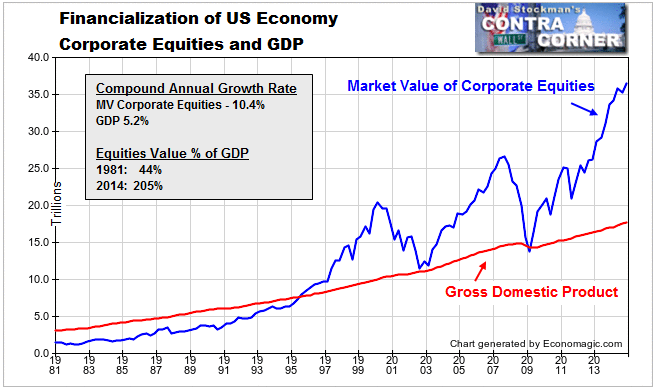

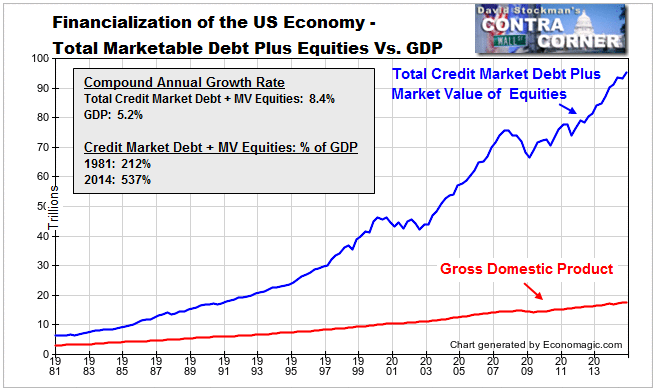

Negli ultimi 33 anni è stata gonfiata una grande bolla finanziaria nonostante ci siano state tre interruzioni — 1987, 2000 e 2008-09. Di conseguenza, il valore di mercato di azioni, obbligazioni e altri debiti si è disallineato dal reddito nazionale.

Nel 1981 il mercato finanziario era il doppio del PIL. Da allora, il valore di mercato delle azioni aziendali è aumentato del 17X e il debito totale del 20X.

Di conseguenza, oggi i mercati finanziari sono capitalizzati cinque volte al di sopra il reddito nazionale. Questa è una bolla elefantiaca. Ed è per questo che gli spasmi nel mercato, come quelli di ieri, stanno segnalando che il rigor mortis monetario sta rapidamente facendo il suo corso.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Street, R.I.P.

Street, R.I.P.

Wall Street, R.I.P.

Etichette: analisi tecnica, carry trade, David Stockman, deleveraging, disoccupazione, economia, mercato repo, traduzioni, USA

Ricordo a tutti i lettori che è in vendita il mio libro "L'Economia E' un Gioco da Ragazzi". Manoscritto incentrato sulla diffusione delle idee della Scuola Austriaca attraverso spiegazioni e analisi semplificate e dirette. Una presentazione adatta ad un vasto pubblico, a dimostrazione che per capire l'economia non è necessario un gergo tecnico ma solo logica e buon senso. Il libro è disponibile sia su Lulu.com sia su Scribd.

__________________________________________

di David Stockman

Se c'è ancora necessità di una qualche prova per dimostrare come il mercato stia morendo a causa della ZIRP, allora possiamo guardare ai 15 minuti di violenti trading quando è diventato chiaro che la FED non avrebbe aumentato i tassi a giugno. Senza scordarci del rigor mortis monetario — l'ultimo spasmo di qualcosa che è già morto, ma ancora non lo sa.

Certamente le teste di legno sell-side non hanno la minima idea di quello che dicono quando affermano che non esiste una bolla nelle azioni. Perché non ci sarebbe? Perché le valutazioni sono sono in linea con i multipli storici, ci viene detto, e, inoltre, la FED manterrà bassi i tassi d'interesse per molto tempo.

Questo tipo di affermazione è sia vuota che sconsiderata. Con il possibile "rialzo dei tassi" spostato a settembre, i tassi d'interesse del mercato monetario saranno stati bloccati allo zero per 81 mesi consecutivi. Questi lemming pensano davvero che si possa andare avanti ancora per molto — 90 o 100 mesi — senza che i robo-trader si accorgano infine della capitolazione della FED?

Allo stesso modo, non hanno capito che il casinò è saturo di migliaia di miliardi di carry trade i quali inizieranno a sfaldarsi una volta che inizierà la normalizzazione dei tassi d'interesse?

Quando mai gli speculatori si sono ritirati in modo ordinato e, soprattutto, perché l'attuale bolla finanziaria si dovrebbe sgonfiare meno violentemente di quella dotcom nel 2000 e di quella immobiliare/Wall Street nel 2008?

Cioè, dopo anni di acquisti con denaro preso in prestito, pronti contro termine, o opzioni finanziarie, i giocatori d'azzardo a Wall Street presto saranno costretti a vendere per liquidare posizioni che diventeranno sempre meno redditizie man mano che i tassi d' interesse saliranno. In effetti, carry trade negativi sono ormai quasi una certezza.

Oltre a questo, perché mai un investitore dovrebbe lanciare i dadi fino all'ultimo minuto, quando le valutazioni sono già alle stelle e quindi estremamente vulnerabili ad un drastico ribasso? Secondo gli ultimi calcoli del Wall Street Journal, gli utili annuali delle compagnie nell'S&P 500 sono stati di $99/azione.

Questo è importante perché:

rappresenta un calo del 6% rispetto al picco di $106 registrato nel terzo trimestre 2014;

si tratta di una misura onesta degli utili perché la contabilità GAAP è certificata dalla SEC;

significa che il multiplo PE del prezzo di chiusura di oggi è di circa 21.5X, occupando in tal modo la sezione più alta della sua storia.

E questa non è neanche metà della storia. Così come è possibile annegare in un fiume con una profondità media di due piedi, i multipli PE medi possono oscurare i gorghi profondi nascosti negli indici azionari popolari.

È per questo che il grafico qui sotto è importante. A differenza della solita roba sell-side, esamina il multiplo PE mediano, non la media ponderata, per le migliaia di titoli quotati sul NYSE. In una parola, il livello di valutazione non è mai stato così alta sin dal 1950; e il 21X indicato nel grafico è in realtà quasi il 23X sulla base del 10% di guadagno dal giugno 2014.

E qui arriviamo al nocciolo della questione. Anche se fosse vera la tesi secondo cui i multipli PE sarebbero in linea con il trend storico, il punto sarebbe ancora fasullo. Perché i tassi di capitalizzazione riguardo gli utili societari dovrebbero scendere, non salire, in un mondo in cui la crescita sostenibile è praticamente scomparsa; dove i margini di profitto sono ai massimi storici e destinati ad una correzione; e dove i tassi d'interesse non hanno altra via se non quella verso l'alto.

E nonostante la recente agitazione circa la necessità di un doppio pompaggio della stagionalizzazione dei risultati del PIL per il primo trimestre, l'andamento dei fondamentali macro è semplicemente terribile. Per esempio, il tasso di crescita delle vendite reali durante i sette anni sin dal picco pre-crisi, è stato un anemico 1.1% rispetto al 2.5% durante i sette anni dopo il 2000 e al 3.5% nel corso del mezzo secolo dopo il 1950.

Quello che esce da una rapa non è sangue, e ben presto se ne accorgeranno tutti. Allora perché gli utili dovrebbero essere valutati ad un massimo storico quando l'economia americana sta ora crescendo solo ad un terzo del suo tasso storico?

Alla vigilia della crisi nel dicembre 2007, il BLS riferì la presenza di 138.4 milioni di posti di lavoro. Il mese scorso quello stesso numero era di 141.4 milioni, il che significa che sono stati creati solo 3 milioni di posti di lavoro nel corso degli ultimi 88 mesi. Anche in questo caso val la pena ricordare i dati del passato, con i 6 milioni di nuovi posti di lavoro dopo il picco del 2000 e i 13 milioni nei sette anni dopo il 1990.

Inoltre, non solo il tasso di crescita dei posti di lavoro si sta sgonfiando — 34,000 al mese nella cosiddetta ripresa attuale rispetto ai 70,000 e 155,000 al mese negli ultimi due cicli — ma la qualità di cui è composto continua a deragliare.

Vale a dire, l'economia statunitense ha effettivamente perso 2 milioni di postiti lavoro a tempo pieno sin dal dicembre 2007 — da 72 milioni a 70 milioni solo nel rapporto di aprile. Di conseguenza i 3 milioni in più nel conteggio totale, sono interamente attribuibili ad un aumento di 2 milioni nel settore del part-time — ristoranti, bar, vendita al dettaglio e servizi personali — e di 3 milioni nel Complesso SIS (salute, istruzione e servizi sociali) dipendente dalle tasse.

Né i multipli PE da capogiro sono compatibili con l'andamento debole degli investimenti in beni materiali. Il tasso lordo degli investimenti rispetto al picco pre-crisi è inferiore all'1% annuo; e il tasso netto, al netto degli ammortamenti, è ancora il 20% al di sotto del livello del 1999!

Quindi c'è solo una cosa che sta mantenendo il mercato ai livelli esorbitanti di oggi: gli spasmi indotti dalla FED in quei pochi robo-trader che non sono stati ancora scollegati dal supporto artificiale della banca centrale statunitense. Continuano ad agitarsi ogni volta che la FED sembra intenzionata a tirarsi indietro.

Alla fine, però, anche il politburo monetario resterà a corto di scuse e inganni. Quando la liquidità smetterà di scorrere e tutto si acquieterà, ci sarà un pandemonio nel casinò, ed ecco perché.

Negli ultimi 33 anni è stata gonfiata una grande bolla finanziaria nonostante ci siano state tre interruzioni — 1987, 2000 e 2008-09. Di conseguenza, il valore di mercato di azioni, obbligazioni e altri debiti si è disallineato dal reddito nazionale.

Nel 1981 il mercato finanziario era il doppio del PIL. Da allora, il valore di mercato delle azioni aziendali è aumentato del 17X e il debito totale del 20X.

Di conseguenza, oggi i mercati finanziari sono capitalizzati cinque volte al di sopra il reddito nazionale. Questa è una bolla elefantiaca. Ed è per questo che gli spasmi nel mercato, come quelli di ieri, stanno segnalando che il rigor mortis monetario sta rapidamente facendo il suo corso.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Street, R.I.P.

.........

.........Similar threads

- Risposte

- 1

- Visite

- 358

- Risposte

- 112

- Visite

- 5.488

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)