Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

S&P 500 Billions

- Creatore Discussione Savicevic72

- Data di Inizio

Savicevic72

Forumer storico

Titolo: Mercati: i consensi dei prossimi dati macro italiani ed esteri di oggi

Ora: 12/10/2017 09:24

Testo:

MILANO (MF-DJ)--Questi i consensi dei prossimi dati macro-economici

della giornata forniti in mattinata dalla Direzione Centrale Studi e

Ricerche di Intesa Sanpaolo:

*EUROZONA

11h00 - produzione industriale agosto

(precedente: +0,1% m/m, +3,2% a/a;

previsione: +1,1% m/m;

consenso: +0,3% m/m)

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -12.000 a 260.000 unita';

consenso: 251.000 unita')

- prezzi produzione settembre

(precedente: +0,2% m/m;

previsione: +0,4% m/m;

consenso: +0,3% m/m)

- prezzi produzione core settembre

(precedente: +0,1% m/m;

previsione: +0,2% m/m;consenso: +0,1% m/m)

16h30 - scorte settimanali gas naturale

(precedente: +42 mld piedi cubi a 3.508 mld)

17h00 - scorte settimanali petrolio

(precedente: -6,023 mln barili a 464,963 mln)

Ora: 12/10/2017 09:24

Testo:

MILANO (MF-DJ)--Questi i consensi dei prossimi dati macro-economici

della giornata forniti in mattinata dalla Direzione Centrale Studi e

Ricerche di Intesa Sanpaolo:

*EUROZONA

11h00 - produzione industriale agosto

(precedente: +0,1% m/m, +3,2% a/a;

previsione: +1,1% m/m;

consenso: +0,3% m/m)

*USA

14h30 - richieste settimanali sussidi disoccupazione

(precedente: -12.000 a 260.000 unita';

consenso: 251.000 unita')

- prezzi produzione settembre

(precedente: +0,2% m/m;

previsione: +0,4% m/m;

consenso: +0,3% m/m)

- prezzi produzione core settembre

(precedente: +0,1% m/m;

previsione: +0,2% m/m;consenso: +0,1% m/m)

16h30 - scorte settimanali gas naturale

(precedente: +42 mld piedi cubi a 3.508 mld)

17h00 - scorte settimanali petrolio

(precedente: -6,023 mln barili a 464,963 mln)

Savicevic72

Forumer storico

USA

- fiducia degli investitori ai massimi: da un sondaggio fatto presso l'associazione dei gestori professionisti più del 90% si dichiara long

- Borse sui massimi di tutti i tempi

- record di flussi di denaro vs fondi di investimento (è stato battuto il massimo di raccolta settimanale).

- fiducia degli investitori ai massimi: da un sondaggio fatto presso l'associazione dei gestori professionisti più del 90% si dichiara long

- Borse sui massimi di tutti i tempi

- record di flussi di denaro vs fondi di investimento (è stato battuto il massimo di raccolta settimanale).

Savicevic72

Forumer storico

Nuovi strumenti derivati TRS e bond bancari AT1: saranno questi i termini che risalteranno nel dizionario della prossima crisi finanziaria?

Gli alert sull’arrivo di eventuali scossoni o shock sui mercati finanziari si sprecano, ed è proprio per evitare il loro avvento che istituzioni come Fmi e banche centrali lanciano varie raccomandazioni, o sfornano nuovi diktat. Questo, mentre l’ansia per il prossimo Cigno Nero non è mai stata così alta.

Basta guardare all’indice che monitora il rischio percepito sull’arrivo un imminente cigno nero, lo SKEW Index scambiato sul Chicago Board Options, che viaggia a livelli record.

In questo contesto, i colossi di Wall Street del calibro di Goldman Sachs e JP Morganstarebbero già offrendo ai loro clienti una nuova strategia per scommettere sulla prossima crisi finanziaria.

Come? Permettendo ai clienti di scommettere su o contro bond ad alto rischio, che le autorità di regolamentazione potrebbero decidere di azzerare, nel caso in cui la relativa banca emittente versasse in condizioni di difficoltà.

Altri istituti, spiega a Bloomberg Max Ruscher, direttore della divisione degli indici sui crediti presso IHS Markit, avrebbero intenzione di seguire la scia di Goldman Sachs e JP Morgan, permettendo ai clienti di effettuare operazioni di trading su una determinata categoria di contratti derivati, nota come total-return swap.

Oggetto di tali contratti sarebbero appunto i bond ad alto rischio, conosciuti con la sigla AT1, che sta per “Additional Tier 1”: si tratta di obbligazioni che le banche hanno iniziato ad emettere dopo la crisi dei debiti sovrani in Europa, e che hanno come fine quello di proteggere i contribuenti dal rischio di dover supportare i costi di eventuali bailout governativi.

Intervistato da Bloomberg Television, Jim McCaughan, amministratore delegato di Principal Global Investors, spiega che il capitale Tier 1 può essere visto come capitale che “assorbe gli shock“, che le banche possono decidere di utilizzare in caso di emergenza, imponendo perdite ai creditori.

Vista la loro rischiosità, i bond AT1 presentano alti rendimenti e sono particolarmente appetibili per quella schiera di investitori che, nell’era dei tassi raso terra, se non negativi, vanno a caccia di rendimenti.

Bloomberg rende noto che, stando ai dati di Bank of America Merrill Lynch, i rendimenti di questi strumenti oscillano infatti attorno al 4,7%, dieci volte tanto quelli dei bond senior emessi dalle banche.

Accanto al mercato degli AT1 sta crescendo un mercato di nuovi strumenti derivati – per l’appunto i total-return swap – richiesti da quegli investitori che vogliono proteggersi dal rischio che il valore di tali obbligazioni venga azzerato. D’altronde è già successo a giugno, quando i bond At1 emessi da Banco Popular Espanol sono stati azzerati nel salvare la banca.

Ruscher di IHS Markets riferisce a Bloomberg che Goldman Sachs sta agendo così in qualità di market maker in questo nuovo comparto, sia sui contratti swap legati ai bond denominati in dollari ed emessi da banche che fanno parte dell’iBoox Index che su un altro indice che si riferisce ai bond in euro.

In tali indici sono presenti le obbligazioni AT1, emesse da banche come Banco Santander, Deutsche Bank e HSBC Holdings. Stessa cosa sta facendo, come conferma un portavoce, JP Morgan, offrendo swap sugli indici iBoxx.

Vista la crescita del mercato dei bond At1 (a livello globale si parla di una cifra di $150 miliardi), è molto probabile che il mercato per fare hedging su di essi sia destinato a rafforzarsi anch’esso, con effetti che, così come nel caso di altri strumenti derivati, sono difficili da prevedere.

Gli swap TRS sarebbero dunque destinati a crescere in quanto mercato. E avere tanto più successo quanto maggiore sarà il rischio che i bond At1 vengano azzerati, per una eventuale crisi bancaria.

Gli alert sull’arrivo di eventuali scossoni o shock sui mercati finanziari si sprecano, ed è proprio per evitare il loro avvento che istituzioni come Fmi e banche centrali lanciano varie raccomandazioni, o sfornano nuovi diktat. Questo, mentre l’ansia per il prossimo Cigno Nero non è mai stata così alta.

Basta guardare all’indice che monitora il rischio percepito sull’arrivo un imminente cigno nero, lo SKEW Index scambiato sul Chicago Board Options, che viaggia a livelli record.

In questo contesto, i colossi di Wall Street del calibro di Goldman Sachs e JP Morganstarebbero già offrendo ai loro clienti una nuova strategia per scommettere sulla prossima crisi finanziaria.

Come? Permettendo ai clienti di scommettere su o contro bond ad alto rischio, che le autorità di regolamentazione potrebbero decidere di azzerare, nel caso in cui la relativa banca emittente versasse in condizioni di difficoltà.

Altri istituti, spiega a Bloomberg Max Ruscher, direttore della divisione degli indici sui crediti presso IHS Markit, avrebbero intenzione di seguire la scia di Goldman Sachs e JP Morgan, permettendo ai clienti di effettuare operazioni di trading su una determinata categoria di contratti derivati, nota come total-return swap.

Oggetto di tali contratti sarebbero appunto i bond ad alto rischio, conosciuti con la sigla AT1, che sta per “Additional Tier 1”: si tratta di obbligazioni che le banche hanno iniziato ad emettere dopo la crisi dei debiti sovrani in Europa, e che hanno come fine quello di proteggere i contribuenti dal rischio di dover supportare i costi di eventuali bailout governativi.

Intervistato da Bloomberg Television, Jim McCaughan, amministratore delegato di Principal Global Investors, spiega che il capitale Tier 1 può essere visto come capitale che “assorbe gli shock“, che le banche possono decidere di utilizzare in caso di emergenza, imponendo perdite ai creditori.

Vista la loro rischiosità, i bond AT1 presentano alti rendimenti e sono particolarmente appetibili per quella schiera di investitori che, nell’era dei tassi raso terra, se non negativi, vanno a caccia di rendimenti.

Bloomberg rende noto che, stando ai dati di Bank of America Merrill Lynch, i rendimenti di questi strumenti oscillano infatti attorno al 4,7%, dieci volte tanto quelli dei bond senior emessi dalle banche.

Accanto al mercato degli AT1 sta crescendo un mercato di nuovi strumenti derivati – per l’appunto i total-return swap – richiesti da quegli investitori che vogliono proteggersi dal rischio che il valore di tali obbligazioni venga azzerato. D’altronde è già successo a giugno, quando i bond At1 emessi da Banco Popular Espanol sono stati azzerati nel salvare la banca.

Ruscher di IHS Markets riferisce a Bloomberg che Goldman Sachs sta agendo così in qualità di market maker in questo nuovo comparto, sia sui contratti swap legati ai bond denominati in dollari ed emessi da banche che fanno parte dell’iBoox Index che su un altro indice che si riferisce ai bond in euro.

In tali indici sono presenti le obbligazioni AT1, emesse da banche come Banco Santander, Deutsche Bank e HSBC Holdings. Stessa cosa sta facendo, come conferma un portavoce, JP Morgan, offrendo swap sugli indici iBoxx.

Vista la crescita del mercato dei bond At1 (a livello globale si parla di una cifra di $150 miliardi), è molto probabile che il mercato per fare hedging su di essi sia destinato a rafforzarsi anch’esso, con effetti che, così come nel caso di altri strumenti derivati, sono difficili da prevedere.

Gli swap TRS sarebbero dunque destinati a crescere in quanto mercato. E avere tanto più successo quanto maggiore sarà il rischio che i bond At1 vengano azzerati, per una eventuale crisi bancaria.

Savicevic72

Forumer storico

Corea del Nord: Trump allerta bombardieri nucleari B52

Ora: 23/10/2017 16:16

Testo:

MILANO (MF-DJ)--L'aviazione militare americana starebbe per diramare un

allerta per i bombardieri nucleari B52 in modo che siano pronti ad agire,

se necessario, anche entro 24 ore.

Lo riportano alcuni media statunitensi che citano fonti vicine al

Pentagono. la prima volta che accade dai tempi della Guerra Fredda.

Ora: 23/10/2017 16:16

Testo:

MILANO (MF-DJ)--L'aviazione militare americana starebbe per diramare un

allerta per i bombardieri nucleari B52 in modo che siano pronti ad agire,

se necessario, anche entro 24 ore.

Lo riportano alcuni media statunitensi che citano fonti vicine al

Pentagono. la prima volta che accade dai tempi della Guerra Fredda.

Savicevic72

Forumer storico

Shiller PE Ratio

Current Shiller PE Ratio: 31.20 -0.15 (-0.47%)

4:09 pm EDT, Wed Oct 25

Mean: 16.80

Median: 16.14

Min: 4.78 (Dec 1920)

Max: 44.19 (Dec 1999)

Vedi l'allegato 449910

Prendo spunto dal grafico di lungo periodo sull'indicatore dei Shiller per parlare di un indicatore creato da Goldman Sachs sul rischio azionario.

Questo indicatore è formato da una serie di variabili: tassi di interesse, tasso di disoccupazione, indicatore di shiller, prezzo azioni, ecc

Non è dato sapere come i diversi ingredienti sono stati mescolati / ponderati (che non è cosa d apodo).

Questo indicatore è stato ricalcolati sul lungo periodo è dovrebbe essere un "previsore" di inversioni (al rialzo o al ribasso): quando è molto alto fornisce la probabilità che avvenga una inversione (sottolineo inversione / non correzione) del mercato al ribasso e viceversa.

In questi giorni questo indicatore è entrato nella zona rossa (cioè 70% di probabilità di una inversione).

Facendo un raffronto con il passato noto come le inversioni degli anni 60 è avvenuta con una probabilità tra 80 e 90%. L inversioni invece del 2000 e 2007 sono avvenute con indicatore leggermente più alto dei valori attuali.

Parliamo di grafico di lungo ...i tempi sono molto dilatati ...

Quello che mi piace di questo indicatore è che tiene conto di diverse variabili, non solo prezzi e utili.

Aragorn

Forumer storico

Prendo spunto dal grafico di lungo periodo sull'indicatore dei Shiller per parlare di un indicatore creato da Goldman Sachs sul rischio azionario.

Questo indicatore è formato da una serie di variabili: tassi di interesse, tasso di disoccupazione, indicatore di shiller, prezzo azioni, ecc

Non è dato sapere come i diversi ingredienti sono stati mescolati / ponderati (che non è cosa d apodo).

Questo indicatore è stato ricalcolati sul lungo periodo è dovrebbe essere un "previsore" di inversioni (al rialzo o al ribasso): quando è molto alto fornisce la probabilità che avvenga una inversione (sottolineo inversione / non correzione) del mercato al ribasso e viceversa.

In questi giorni questo indicatore è entrato nella zona rossa (cioè 70% di probabilità di una inversione).

Facendo un raffronto con il passato noto come le inversioni degli anni 60 è avvenuta con una probabilità tra 80 e 90%. L inversioni invece del 2000 e 2007 sono avvenute con indicatore leggermente più alto dei valori attuali.

Parliamo di grafico di lungo ...i tempi sono molto dilatati ...

Quello che mi piace di questo indicatore è che tiene conto di diverse variabili, non solo prezzi e utili.

interessante... hai un link a questo indicatore?

Savicevic72

Forumer storico

La mania del tulipano dell'Olanda nel XVII secolo

Nell’anno 1630, la guerra dell'Olanda con la Spagna finì e la nazione stava sviluppando la sua economia del tempo di pace. I commercianti di Amsterdam erano al centro di un commercio estremamente redditizio dall'India orientale. Essi erano arrivati al successo ottenendo grandi magazzini circondati da giardini fioriti. Le bellissime lampadine di tulipani rari mostravano colori molto più intensi di quelli che si trovano nelle varietà ordinarie. Ci sono voluti circa sette anni per coltivare uno di seme. La lampadina madre durò solo pochi anni. E gli individui ricchi erano disposti a pagare prezzi elevati per le lampadine a scelta.

Possedere bellissime lampadine di tulipani rari diventarono un simbolo di stato. Fioristi proliferarono. Nacquero commercianti di tulipani professionali. Agli amanti del fiore si affiancarono gli speculatori. I prezzi sono aumentati. E improvvisamente tutti in Olanda volevano possedere i tulipani per la loro bellezza o per scopi speculativi.

Nel 1634-35, la fiducia era alta, l'interesse speculativo continuò a manetta, e le lampadine cominciarono a essere scambiate su scambi in grandi città o in taverne situate in piccole città. Gli agricoltori hanno anche scambiato fattorie fertili per alcune lampadine a scelta. Alcuni commercianti sono diventati ricchi. Molte persone credevano che le ricchezze del continente sarebbero presto concentrate sulle rive del Zuyder Zee. La follia si diffuse anche in Inghilterra dove le lampadine a tulipano sono state scambiate sulla Borsa di Londra e, anche in Francia, dove sono stati istituiti scambi speciali. La mania del tulipano ha raggiunto il suo picco durante l'inverno del 1637, quando le lampadine hanno cambiato mani spesso come dieci volte al giorno.

Poi è successo l'inevitabile: il mercato delle lampadine a tulipano si è schiantato quando, ad un'asta di bulbo di routine, nessun acquirente si è presentato. In pochi giorni, il panico si diffuse in tutto il paese e l'incidente ha lasciato molte vittime nella sua scia. All'altezza della mania nel 1637, un proprietario di una lampadina rara rifiutò un'offerta che fosse due volte l'importo che Rembrandt avrebbe ottenuto per il suo capolavoro The Night Watch nel 1642.

Savicevic72

Forumer storico

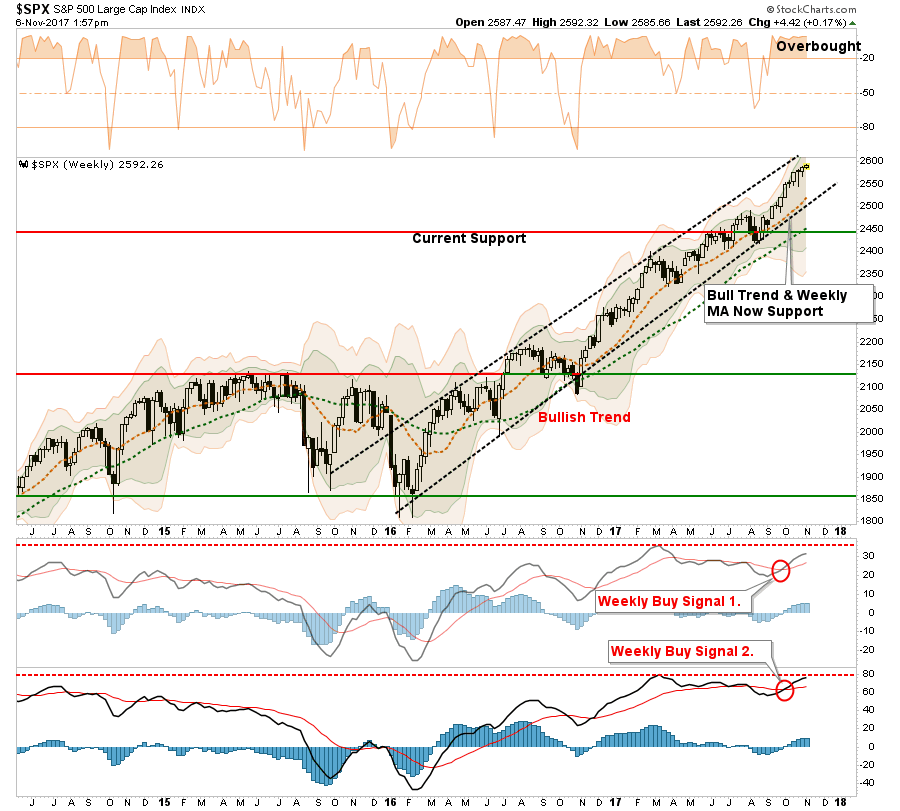

Importantly, as I addressed last week, the "seasonally strong period" of the market was confirmed by both of the weekly MACD's registering "buy signals"in October as shown in the chart above. The only concern is that those signals were triggered from extremely high levels, which tend to be shorter in nature.

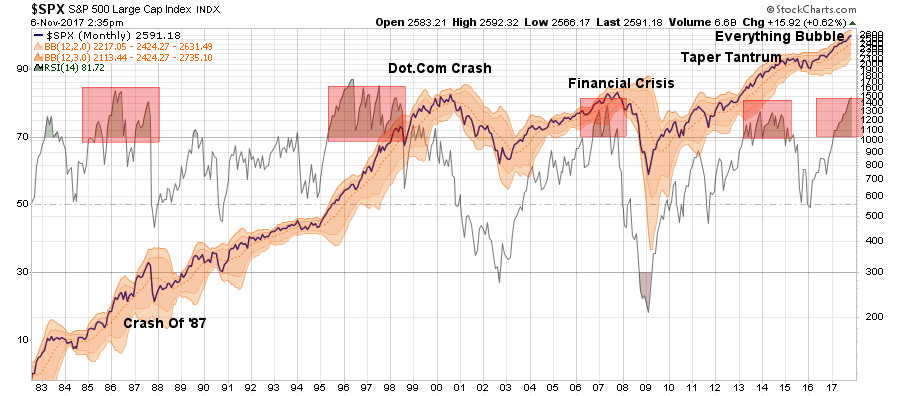

Nonetheless, the bullish trends do remain intact, keeping portfolios allocated towards equity risk currently, investors should not be overly complacent, given the extreme overbought conditions that exist. The chart below shows the monthly RSI (Relative Strength Index) for the S&P 500 going back 35 years. Each time the market breached the 70% level, much less the 80% level (currently 81.72) the ensuing reversions have not been kind to investors.

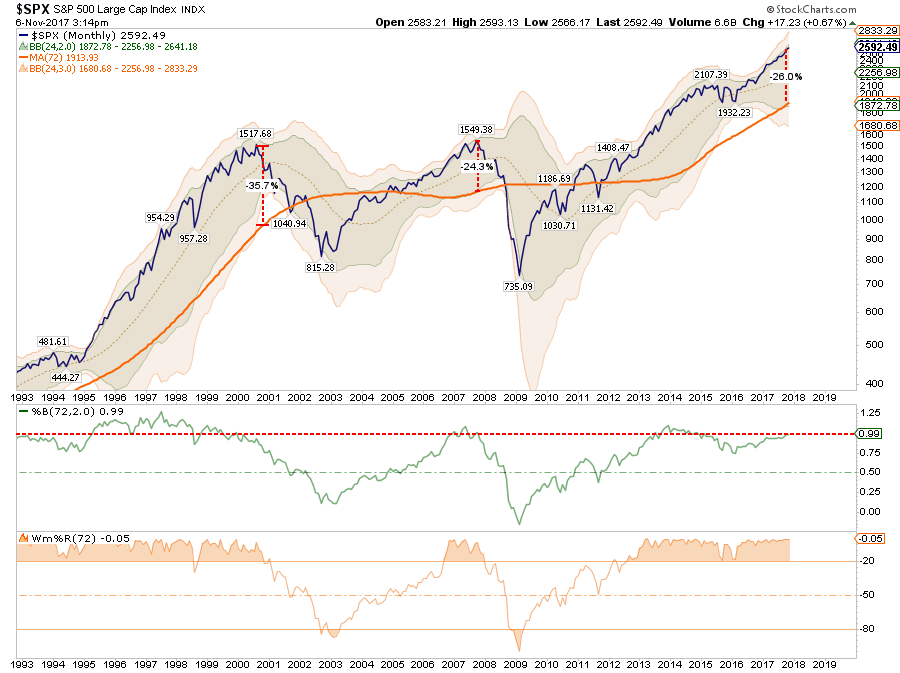

This divergence from long-term trends can also be seen in the chart below which is the deviation of the market from its six-year (72-month) moving average. Historically, when the deviation has been greater than 20% from the mean, corrections and reversions have occurred. With the current deviation 26% above the long-term mean and pushing 2 standard deviations, investors are being "willfully blind" to the risks of a short-term correction.

Savicevic72

Forumer storico

Mi aspetto che faccia un massimo entro fine novembre (prima settimana di dicembre). Poi deve scendere per chiudere annuale ... che dovrebbe finire nel periodo 4-18 gennaio. Con Elliott mi viene fuori un target di 2616.

Per il target di chiusura annuale vediamo dove fa il massimo dove a occhio toglierei circa 200 punti.

Per il target di chiusura annuale vediamo dove fa il massimo dove a occhio toglierei circa 200 punti.

Similar threads

- Risposte

- 0

- Visite

- 483

- Risposte

- 6

- Visite

- 1.525

- Risposte

- 0

- Visite

- 167

- Risposte

- 4

- Visite

- 231

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)