tucciotrader

Trader Calabrese

Con tutto il rispetto per le possibilità di dove va il sottostante, se la Call è ATM avrà delta .50 (= la Put) poi il prezzo in soldoni non mi viene...

Con tutto il rispetto per le possibilità di dove va il sottostante, se la Call è ATM avrà delta .50 (= la Put) poi il prezzo in soldoni non mi viene...

Immagino quindi che la domanda non sia quanto sta prezzando sul mercato, ma solo il valore teorico?

).

). , vedo che rimane sulle posizioni (sbagliate ) della prima volta in cui gli han fatto questa domanda

, vedo che rimane sulle posizioni (sbagliate ) della prima volta in cui gli han fatto questa domanda

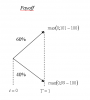

Avevo risposto 0.6Dai, un aiutino: è necessario conoscere la distribuzione di probabilità futura per prezzare una opzione? Parlare di modello binomiale ad uno step .... ti dice qualcosa???? Sai cosa sono le probabilità neutrali al rischio???

[...]

PPPS Cren, ripeto: la domanda non è rivolta al FAIR VALUE (dato che quello lo si sa soltanto DOPO).

EDIT: lavativo.... appena mi hai visto collegato hai aggiunto il depistaggio

Don't worry, è Ale che ultimamente frequenta troppo i selezionatori di aspiranti traderSentite, io non resisto...

Don't worry, è Ale che ultimamente frequenta troppo i selezionatori di aspiranti trader

A me questo giochino ricorda sempre quello raccontato da Taleb sul mercato con cap e la parità Put-Call...

Sentite, io non resisto, vado a proporre questa domanda nel forum dei gurus...

"..... (chissà se ti ricordi da chi tale affermazione mi fu contestata )

"..... (chissà se ti ricordi da chi tale affermazione mi fu contestata )Qui la misura di probabilità è fisica, non neutrale al rischio....

Io dal testo della domanda l'ho capita come probabilità fisica, non risk neutral; ovvero si conosce la distribuzione di probabilità fisica.

.... il valore dell'opzione (metodo binomiale ad uno step) è 0,5 esattamente perchè uso la probabilità neutrale al rischio.... (50% up, 50% down)....