a riguardo invece sui mercati emergenti che qualcuno vede come opportunità ora, mentre io continuo a pensare in negativo

Realizzato da Lance Roberts tramite RealInvestmentAdvice.com,

Sono stato e rimango ribassista sui mercati emergenti per tre motivi:

- Come discusso ieri, gli Stati Uniti sono più vicini alla prossima recessione economica di no. Quando gli Stati Uniti entrano in recessione, i mercati emergenti si fanno molto più male, data la loro dipendenza dagli Stati Uniti

- Rischi internazionali in paesi come Turchia, Grecia, Spagna, Francia, Italia, ecc.

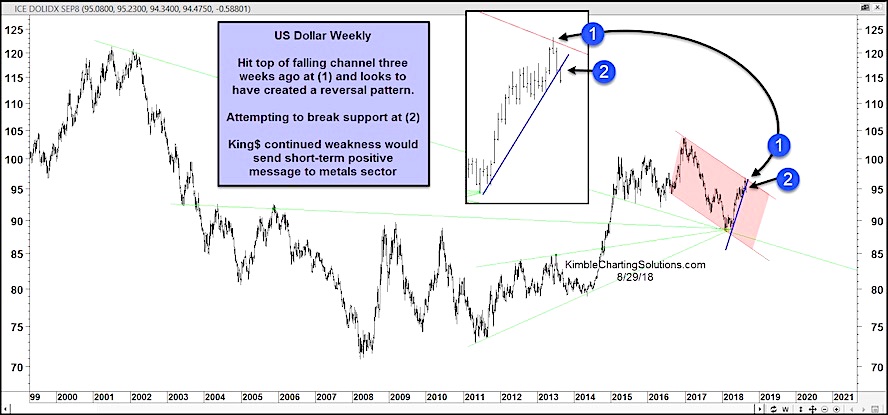

- Un dollaro forte da flussi in buoni del Tesoro degli Stati Uniti per un "rifugio sicuro".

Ho raccomandato a gennaio di quest'anno di rimuovere l'esposizione ai mercati internazionali ed emergenti dai portafogli e ho aggiornato questa posizione da ogni settimana

nella newsletter:

"I mercati emergenti e internazionali sono stati rimossi a gennaio dai portafogli sulla base del fatto che" guerre commerciali "e" tassi in aumento "non erano buoni per questi gruppi. Con l'aggiunta della "Turchia Crisis", le tariffe in corso e le guerre commerciali, non c'è semplicemente alcun motivo per aggiungere "resistenza" a un portafoglio al momento. È probabile che questi due mercati peggiorino molto prima di migliorare. Metti fermate su tutte le posizioni. "

Questa è stata la chiamata giusta, nonostante la pletora di articoli che suggeriscono il contrario.

Ad esempio, a gennaio, Rob Arnott ha

dichiarato:

"Guarda il valore nei mercati emergenti. Negli Stati Uniti, il valore è scambiato a circa il 25% rispetto al mercato. Nei mercati emergenti, è vicino al 40% a buon mercato.

E 'carino Se puoi acquistare metà del PIL mondiale per nove volte i guadagni o comprare gli Stati Uniti per 32 volte i guadagni, so dove metterò i miei soldi ".

Ora, non sto discutendo il punto di Rob. Ma la mia posizione è semplicemente che la dipendenza economica dei mercati emergenti negli Stati Uniti è estremamente alta. Pertanto, quando gli Stati Uniti diventano "

freddi", i mercati emergenti ricevono l '

"influenza".

Negli ultimi 25 anni, questo è rimasto costante.

Nel 2000, nel 2007 e nel 2012, i mercati emergenti hanno avvertito di un imminente rallentamento recessivo negli Stati Uniti

(mentre il 2012 non è stato riconosciuto come una recessione, c'erano molte somiglianze economiche con uno).

Attualmente, i mercati emergenti hanno ancora una volta discostato dall'indice S & P 500 suggerendo che la crescita economica potrebbe non essere così solida come molti credono. Anche se una divergenza di due quarti non sta a indicare che ci sia stata una

"crisi finanziaria" , suggerisce che qualcosa non quadra con lo scenario economico globale.

Lisa Abramowicz ha recentemente notato il problema con il rischio di default dei mercati emergenti in alcuni dei mercati emergenti.

Mentre i mercati stanno attualmente respingendo la Turchia, il Brasile, la Cina e la Russia come non eventi, il problema è il problema delle

esigenze di

finanziamento per questi paesi.

"Il secondo punto più saliente è che il motivo principale per la solida crescita dei mercati emergenti negli ultimi anni è stato il costante afflusso di capitali esteri , che ha comportato un significativo fabbisogno di finanziamento esterno per una crescita continua, specialmente per la Turchia come discusso in precedenza .

Ma cosa succede se questo afflusso di capitale esterno si ferma, o peggio, si inverte? Questo è dove le cose diventano rischiose. Per rispondere a questa domanda, Morgan Stanley ha creato il proprio calcolo delle esigenze di finanziamento esterno dei mercati emergenti e lo ha definito come un "indice di copertura esterna". Si calcola dividendo le riserve di un paese per il fabbisogno di finanziamento esterno a 12 mesi, che a sua volta è la somma del conto corrente i), ii) per il debito estero a breve termine e iii) per i successivi 12 mesi per gli ammortamenti a lungo termine debito."

Date le continue pressioni delle

"tariffe", delle guerre commerciali e delle crescenti tensioni geopolitiche, il rischio che qualcosa vada

"male" è diventato sempre più elevato.

Tuttavia, i partecipanti al mercato stanno ignorando il rischio semplicemente perché i prezzi stanno aumentando. Come ha osservato ieri Doug Kass:

" Non c'è niente come le anticipazioni sul prezzo delle azioni per cambiare il sentimento.

Proprio come la paura domina la politica in questi giorni, si sta verificando l'opposto nei mercati come l'avidità è emersa come sottoprodotto di prezzi in forte aumento (che hanno desensibilizzato gli investitori a rischi, dubbi e timori).

Oltre alle crescenti ambiguità economiche, la più notevole mancanza di critiche è la natura insolita dell'ultimo decennio, in cui i tassi di interesse si sono mantenuti in tutto il mondo a livelli generazionali bassi. Presumere che le fondamenta siano solide in futuro (in particolare quando è già stato avviato un perno di restrizione monetaria globale), si congratula con Lance Armstrong per le sue vittorie al Tour de France senza notare il suo uso di droghe illegali.

TINA ('non c'è alternativa') non è più una condizione presente in quanto i rendimenti dei titoli del Tesoro a 1, 3, 6 e 1 anno sono ora ai massimi livelli in 10 anni:

Ora c'è un'alternativa. "

"L'entità dell'aumento del mercato nel mese di agosto è quasi certamente presa in prestito dai rendimenti futuri. All'estremo, una cima più resistente e significativa potrebbe formarsi ".

Maggiori costi di finanziamento a breve termine riducono il consumo e la domanda di beni importati. È probabile che i mercati emergenti segnalino già un problema dalle azioni della Federal Reserve, e la conseguenza storicamente non è stata buona. Ma, come ho citato ieri:

"

Sfortunatamente, Powell ha lasciato l'inquietante sensazione che la politica monetaria possa essere riassunta come " Abbiamo in programma di continuare a camminare fino a quando qualcosa non si rompe ". - Tim Duy