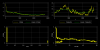

Quella che segue è la giornata di ieri d Eni.

I dati in continua provengono dal circuito

BATS Chi-X Europe( simbolo Enim)

Come misurare la liquidità di un titolo al meglio delle capacità di un operatore medio e quale informazioni trarne.

La discussine che precede si è dipanata con buone considerazioni ed i soliti vaneggiamenti di svalvolina.

Il mio parere è : quando misuriamo la "liquidità" l'unica informazione attendibile (e forse sfruttabile con un pizzico di matematica creativa) concerne l'assenza della stessa;

la misura idonea è una stima ad "L" che tenga conto delle osservazioni precedenti e dello spread tra bid e offer.

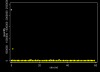

partiamo dallo spread;

personalmente calcolo la percentuale ovvero dopo essermi ordinato i dati

order date hour minute second

keep if bid>0&offer>0

keep if offer>bid

elimino parzialmente i vari errori di ricezione con le condizioni sopra in rosso

egen BidOffer_Midpoint=rowmedian(bid offer)

genero la mediana tra le righe del book

gen spread=((offer-bid)/BidOffer_Midpoint)*100

genero lo spread come rapporto percentuale tra la differenza bid-offer e detta mediana.

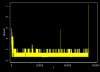

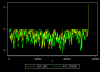

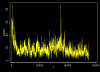

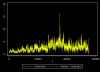

visivamente si ottiene qualcosa del genere

(.....)

")