Sig. Ernesto

Vivace Impertinenza

Parrebbe che il "primo secondo" di ogni minuto contenga informazioni eccezionali...e sfruttabili aggiungo..

Non è propriamente così")

Rimembrando alla nota distribuzione "U-shaped" dei dati ad alta frequenza, opero una correzione nel mio data base;

elimino il primo e l'ultimo minuto che sappiamo catturare grossi volumi (apertura - chiusura posizioni di Etf, fondi, ribilanciamenti vari, scommesse etc...etc...etc...tutte cose che conoscete e sulle quali nn voglio dilungarmi)

Se..se..."il primo secondo" contiene informazioni preziose (e catturare volumi anomali è certamente un'informazione preziosa), nn sara' certo la mancanza del primo e dell'ultimo "primo secondo" ad invalidare l'assunto.

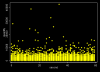

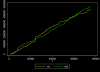

Ripetiamo l'indagine visiva come fatto in precedenza

Ottengo:

Non è propriamente così

Rimembrando alla nota distribuzione "U-shaped" dei dati ad alta frequenza, opero una correzione nel mio data base;

elimino il primo e l'ultimo minuto che sappiamo catturare grossi volumi (apertura - chiusura posizioni di Etf, fondi, ribilanciamenti vari, scommesse etc...etc...etc...tutte cose che conoscete e sulle quali nn voglio dilungarmi)

Se..se..."il primo secondo" contiene informazioni preziose (e catturare volumi anomali è certamente un'informazione preziosa), nn sara' certo la mancanza del primo e dell'ultimo "primo secondo" ad invalidare l'assunto.

Ripetiamo l'indagine visiva come fatto in precedenza

Ottengo:

")