anzi no

prima questo, che è interessante

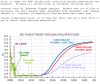

spettacolari le previsioni al 2015, una via di mezzo fra il delirio mistico e l' indigestione da peperonata

comunicato stampa e tabella

La Presidenza del Consiglio comunica che:

Il Consiglio dei Ministri si è riunito oggi alle ore 10.35 a Palazzo Chigi, sotto la presidenza del Presidente del Consiglio, Enrico Letta. Segretario il Sottosegretario di Stato alla Presidenza, Filippo Patroni Griffi.

Il Ministro sull’Economia, Fabrizio Saccomanni, ha illustrato al Consiglio dei Ministri la Nota di aggiornamento del Documento di economia e finanza, prevista dall’articolo 7 della legge n.196 del 2009, che ha riformato la contabilità pubblica. La Nota, strumento di programmazione finanziaria che aggiorna gli obiettivi programmatici, verrà presentata al Parlamento e ha l’obiettivo di aggiornare le indicazioni programmatiche e il quadro dei conti pubblici. In aggiunta ai contenuti usuali, fornisce le sei raccomandazioni del Consiglio europeo all'Italia con l'indicazione, per ciascuna di queste, dello stato di attuazione delle azioni di riforma intraprese. Alle riforme avviate e programmate dall'Italia per migliorare la competitività e rafforzare la crescita economica del Paese più in generale è dedicato un intero capitolo.

Il Prodotto Interno Lordo per l’anno 2013 è stimato in riduzione dell’1,7 per cento rispetto al 2012 (-1,3 per cento la stima precedente); tenuto conto delle riforme adottate in passato e delle recenti iniziative tese a supportare la ripresa, per il 2014 e il 2015 viene prefigurata una crescita pari all’1,0 e all’1,7 per cento, rispettivamente.

Il Governo si impegna ad assumere interventi tempestivi per mantenere il deficit entro la soglia del 3% del PIL nel 2013. Il raggiungimento di tale obiettivo è considerato essenziale per garantire all’Italia autonomia nella gestione delle proprie politiche economiche e fiscali, conservando la necessaria credibilità a livello internazionale per contenere la spesa per interessi sul debito pubblico, stimata per il 2013 in 84 miliardi di euro.

L’indebitamento netto programmatico è previsto ridursi gradualmente nei prossimi anni, passando dal 2,5 per cento nel 2014 allo 0,1 nel 2017.

L’indebitamento netto a legislazione vigente per il 2013 risulterebbe pari al 3,1 per cento del PIL in assenza di ulteriori interventi, ovvero 0,2 punti percentuali al di sopra del valore indicato nel DEF di aprile. Al riguardo si evidenzia che i pagamenti dei debiti pregressi in conto capitale della Pubblica Amministrazione, concordati con l’Unione Europea, peggiorano per circa 0,5 punti percentuali il risultato del 2013.

Il quadro programmatico traccia un percorso di avvicinamento all’obiettivo del pareggio strutturale di bilancio, che in linea con le regole nazionali ed europee verrebbe conseguito a partire dal 2015. Il rapporto tra debito pubblico (al netto degli interventi di sostegno agli altri paesi europei in difficoltà) e PIL programmatico è previsto in riduzione dal 129,3 percento nel 2013 al 129,0 nel 2014 fino a scendere al 116,6 nel 2017.

Nel corso di una recessione senza precedenti nella sua storia, l’Italia ha perso più di 8 punti percentuali di PIL. Negli ultimi mesi il Governo ha sostenuto la ripresa dell’attività economica attraverso varie iniziative: l’accelerazione dei pagamenti della Pubblica Amministrazione, volta a iniettare liquidità e allentare la morsa sul credito; l'intervento sul costo del lavoro per i giovani; le varie iniziative a sostegno del settore delle costruzioni e delle infrastrutture, che negli ultimi anni ha visto ridursi drasticamente il proprio prodotto; varie iniziative per migliorare la qualità della spesa pubblica e dare supporto alla domanda interna.

La politica economica ha ora due priorità: rafforzare la ripresa in atto e intervenire sui fattori che limitano la competitività e la produttività dell’economia italiana per aumentare la crescita economica e l'occupazione. L’azione congiunturale e le riforme strutturali devono essere collegate strettamente. Per un paese ad alto debito il processo di risanamento della finanza pubblica è una componente essenziale di una politica economica volta alla crescita. Negli scorsi anni, nonostante la forte flessione del prodotto, l’indebitamento netto delle Amministrazioni pubbliche è stato limitato e nel 2012 è stato ricondotto entro la soglia del 3,0 per cento del PIL.

Analogamente, nel 2013 la spesa è stata tenuta attentamente sotto controllo e risulta in linea con le previsioni, così che gli effetti sul deficit del calo del PIL più accentuato del previsto sono stati contenuti.

Il processo di risanamento finanziario intrapreso, testimoniato dai risultati di finanza pubblica del 2012 e dagli andamenti stimati per il 2013 e gli anni successivi, ha reso possibile la chiusura della Procedura per disavanzi eccessivi avviata nei confronti dell’Italia. È un risultato importante, che tuttavia non può indurre ad un atteggiamento meno rigoroso. Il Governo ritiene che l’avvicinamento al pareggio strutturale di bilancio resti una condizione indispensabile per assicurare la sostenibilità del debito pubblico e mantenere la fiducia degli operatori economici e finanziari. Il quadro programmatico traccia un percorso di avvicinamento a questo obiettivo, con il pareggio a partire dal 2015, in linea con il nuovo requisito Costituzionale e con le regole europee.

In futuro, la definizione di un obiettivo programmatico per la spesa primaria delle Amministrazioni pubbliche a politiche invariate potrà contribuire alla disciplina di bilancio, rafforzare l’efficacia dei processi di revisione della spesa e creare spazi per ridurre la pressione fiscale. Le manovre correttive prefigurate dal 2015 in poi dovranno fare perno sulla riduzione della spesa pubblica.

PIL e indicatori di finanza pubblica (in percentuale del PIL)

Tabella

http://www.governo.it/GovernoInforma/documenti/tabella_cdm_20130920.pdfe alle altre ragazze

")

) .

) .