se prendo i rendimenti che mi da Crengi sul bond Greco e shorto Athex vs long bond, guadagno. Devo tener presente che la dev sui rendimenti bond è tripla di quella dell'athex. Che poi a chi cerca la tranquillità gli venga un infarto è un altro discorso.

Paolo, te lo chiedo schiettamente perchè tu e io ci siamo sempre parlati con sincerità e obiettività: non stai lasciando in tasca un (bel) po' di onestà intellettuale quando scrivi una cosa del genere?

Cerchi di edulcorare una pillola amara.

Tra FOL e questo

thread avrò letto che questo TS fa sfracelli sulla Borsa di Atene proteggendo al tempo stesso dal

default... almeno sei volte (abbiate pietà e non chiedetemi di recuperare tutti i messaggi).

Adesso lascio parlare i dati, con un'osservazione che chi non ha lavorato per davvero obbligazioni greche nel periodo prima del PSI e nel durante probabilmente non ha nemmeno considerato: i dati che ho allegato presuppongono di poter operare idealmente al

mid yield; se eravate sui

book dei GGB in quei mesi, sapete benissimo che eravate penalizzati di un botto di figure all'ingresso e altrettanto alll'uscita

nei momenti di maggior liquidità (tacciamo sui momenti caldi).

Le

performance che vedete, quindi, sono assolutamente ideali e ottimistiche, non replicabili nella realtà a meno di poter operare al

mid price su titoli in ristrutturazione; può sembrare una pignoleria, ma non quando si parla di obbligazioni fallite o in ristrutturazione, dove il denaro - lettera è spesso oltre il 70% del profitto o della perdita.

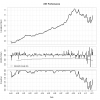

Ora quello che io vedo è (bruciasse 'sto

forum senza formattazione...)

ASE

Annualized Return 0.0529

Annualized Std Dev 0.0851

Annualized Sharpe (Rf=0%) 0.6217

che incasso mediamente il 5% all'anno a fronte di una volatilità del 8%, il che di suo mi suggerisce solo uno Sharpe non entusiasmante.

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ASE

1999 NA NA NA NA NA -0.9 -2.5 -5.6 2.4 -1.2 1.6 -0.8 -6.9

2000 2.7 0.2 -0.9 3.1 2.3 3.1 -0.4 2.7 -4.3 2.3 3.6 -0.8 14.0

2001 0.9 1.0 0.6 1.5 1.2 2.3 0.3 -0.1 3.6 2.3 1.5 -0.9 15.0

2002 0.1 -1.9 0.3 0.6 -0.6 0.6 1.1 0.1 -2.0 -0.6 -0.7 1.3 -1.7

2003 0.7 -0.5 -1.4 2.3 0.4 1.7 2.1 0.4 -1.4 0.7 0.4 0.9 6.6

2004 1.4 0.3 -0.6 1.2 -0.8 0.7 -0.2 0.1 0.2 1.6 1.6 1.2 6.8

2005 1.2 -1.9 2.2 0.2 0.8 0.9 1.5 -0.2 1.1 -0.6 1.0 1.7 8.0

2006 1.9 1.4 -0.6 0.0 -2.4 -0.4 0.5 1.0 0.5 1.3 0.7 1.0 4.8

2007 1.9 -1.1 0.8 0.5 1.3 0.6 0.5 0.1 1.2 -1.1 1.5 -0.7 5.6

2008 4.3 1.3 -0.9 1.3 0.0 4.1 0.5 0.8 2.9 5.7 2.0 1.1 25.5

2009 -0.3 -2.5 1.8 4.3 2.4 -0.7 1.7 0.9 1.6 0.1 -3.5 -1.1 4.7

2010 -2.1 -1.1 1.7 0.6 4.8 -3.4 -3.6 -2.3 -0.5 1.1 -2.6 -0.4 -7.8

2011 3.7 -0.6 -1.1 -3.3 -2.2 0.5 2.5 3.9 -6.0 0.0 -9.1 -1.8 -13.4

2012 4.6 -1.7 8.4 1.6 -12.7 7.2 -0.1 3.4 6.1 NA NA NA 16.1

Vedo anche che sono andato sotto del 24% e che generalmente ogni mese ho avuto il 5% di probabilità di perdere l'8% del mio capitale.

ASE

Maximum Drawdown 0.2471

Historical VaR (95%) -0.0328

Historical ES (95%) -0.0602

Modified VaR (95%) -0.0394

Modified ES (95%) -0.0871

Vedo che ci sono stati un paio di simpatici anni in cui ho lasciato sul tavolo il 7.8% e il 13.4% del mio capitale su base annua, e questi sono stati proprio gli anni in cui il motore del reddito fisso greco HY si è fermato ed è arrivata la ristrutturazione.

Dopodichè vedo che il peggior

draw down che mi sono preso in faccia, corrispondente alla perdita di un quarto del mio capitale, è proprio in concomitanza della crisi del debito dell'Eurozona e della tragedia greca.

From Trough To Depth Length To Trough Recovery

1 2009-11-01 00:00:00 2012-05-01 01:00:00 <NA> -0.2471 36 31 NA

2 1999-06-01 01:00:00 1999-08-01 01:00:00 2000-05-01 01:00:00 -0.0870 12 3 9

3 2000-09-01 01:00:00 2000-09-01 01:00:00 2000-11-01 00:00:00 -0.0434 3 1 2

4 2001-12-01 00:00:00 2002-11-01 00:00:00 2003-06-01 01:00:00 -0.0383 19 12 7

5 2006-03-01 00:00:00 2006-06-01 01:00:00 2006-11-01 00:00:00 -0.0339 9 4 5

Mi sembra quindi evidente che ho commesso grossolani errori nel mio

back test: com'è possibile che un sistema che si promette di guadagnare proprio nel momento in cui il titolo HY mostra il rovescio della medaglia, cioè quando fallisce, in realtà mi faccia fare un

draw down del 24%?

Come ho scritto, vi prego di aiutarmi a capire.

Adesso probabilmente arriverà un'altra ristrutturazione: devo andare sotto di un altro 25% entro fine anno o i primi del 2013?

A poco serve notare che prima del

default della Grecia il sistema guadagna: potete anche andare a vedere le

equity di chi vende ogni mese Put DOTM o di chi continua a comprare subordinati UT2 o T1 ad ogni storno, sono cose che fanno impallidire qualsiasi TS c.d. "

trend follower".

Finchè il giochino non si rompe, appunto.

")