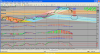

Questo grafico rappresenta il valore dell'indice S&P500 prezzato in una media delle altre valute mondiali. La rottura della trendline discendente a mio parere anticipa la rottura al rialzo del gigantesco broadening formatosi sull'S&P 500 nello stesso periodo e lascia supporre che il crollo di agosto 2011 (nel cerchio) potrebbe essere stato l'ultimo "colpo di coda" della crisi che ha caratterizzato il primo decennio del XXI secolo.

Come scrivevo prima, tuttavia, per ragioni sia fondamentali che "tecniche", non ritengo che oggi il rapporto rischio/rendimento sia molto favorevole per investire sull'azionario con una prospettiva di lungo termine, e che si presenteranno opportunita' migliori nei prossimi 12 mesi.

qui il discorso è ben più articolato e non so se sono in grado di sostenerlo ma ci provo

a parte la battuta di prima sul nikkey ( ma è così nella realtà dei fatti) l'indice in dollari è in quella posizione grafica per i detentori esteri di azioni usa, per gli indigeni senza rischio cambio è sui massimi storici. e questo è il primo punto facile, tanto il grosso dei capitali sull'azionario usa è usa stesso

considerare il valore di un indice in valuta diversa da quella di denominazione, non può secondo me prescindere dal considerare anche le politiche monetarie dell'emittente la valuta di denominazione, la politica monetaria nel suo insieme, comprensiva di svalutazione competitiva, espansione monetaria e di conseguenza consumi, produzione, reddito, scambi commerciali, oltre utili e fatturati delle aziende quotate.

credo che di dubbi sul fatto che gli utili delle aziende usa degli ultimi du3 anni in particolare siano frutto di tagli dei costi a vario titolo, investimenti nulli, denaro a costo zero e svalutazione competitiva del prodotto finito all'estero non ce ne siano. così come è indubbio che siano aumentati disoccupati ( quindi meno consumi) che sia diminuito il potere d'acquisto degli usa, che il debito sia raddoppiato in quattro anni ( anche se questo non sarebbe un problema se supportato da consumi e produttività) che i tassi a zero non possono durare in eterno. e questo è il punto cruciale della cosa: la curva dei tassi su cui molto abilmente opera la fed coi twist e i qe sconterebbe deflazione sulla parte lunga e sarebbe invece più impennata sulla parte breve, quindi rialzo dei rendimenti e dei tassi sul breve con conseguente riduzione dei flussi di m3 a beneficio della finanza, discesa dei corsi dei bonds lunghi e venir meno del supporto dei prezzi in primis delle materie prime ( che si adeguerebbero ai consumi in calo) e poi dei prezzi dell'azionario. e anche l'altro aspetto su cui punta la fed ( rialzo dell'inflazione e riduzione dei disoccupati ) avrebbe ugualmente molti aspetti oscuri, come il rialzo dei tassi ancora più tempestivo ( e prima di una ripresa dei consumi vera storicamente sempre più lenta del rialzo dei prezzi) dovendo a quel punto dismettere il ptf di mortgage e tds accumulati, a fronte di un beneficio che avrebbero da un rialzo delle quotazioni del dollaro e l'attrazione di investimenti proprio per quel motivo. riusciranno a far salire il dollaro facendo scendere il prezzo delle materie prime e ad alzare i tassi senza far crollare i bond lunghi?

certezze credo ne abbiano poche gli stessi governatori ( altrimenti le avrebbero già sbandierate e avrebbero già fatto capire che sono pronti ad alzare i tassi ) . io poi personalmente non penso sia proprio possibile e che loro lo sappiano bene, ma visti i prezzi dell'azionario e i profitti avuti in 4 anni di carrytrade passati e i ritorni futuri dai prestiti erogati in dollari a 1,30 contro euro, potranno permettersi forti discese dell'azionario spesate dal resto del mondo, europa in particolare. in alternativa han sempre la guerra pronta da mettere in atto per far salire dollaro, distruggere e prendere appalti per ricostruire