Le recessioni non sono prevedibili

Sto vedendo troppe persone supporre che entro il prossimo anno si verificherà una recessione. Questo è certamente possibile, ma non perdiamo di vista il fatto che le recessioni non sono prevedibili.

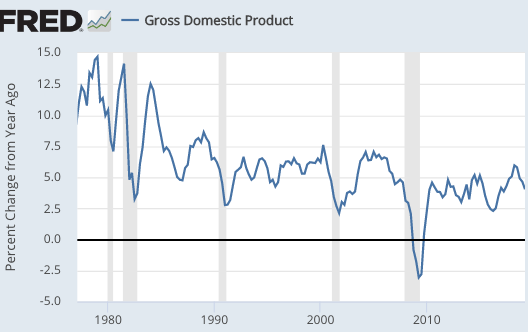

Sembra una tendenza, no?

Ho sostenuto che i tassi di interesse a lungo termine riflettono la crescita del PIL. Questo è presumibilmente ancora vero, ma il legame sembra indebolirsi negli ultimi anni. La crescita del PIL a partire dalla metà degli anni '90 non ha subito un rallentamento pari al calo dei rendimenti obbligazionari trentennali:

Per la maggior parte degli anni '90, i rendimenti obbligazionari a 30 anni erano compresi tra il 6% e l'8%, nonostante la crescita del PIL fosse solo del 6% circa. Ora i rendimenti sono scesi al 2%, nonostante una crescita del PIL di circa il 4%.

Le tendenze dell'inflazione sono ancora più sorprendenti. L'inflazione core PCE non è affatto rallentata negli ultimi 20 anni (il che mi ha sorpreso), e quindi i tassi di interesse reali sono diminuiti in modo particolarmente marcato. Ecco l'inflazione PCE core a 12 mesi:

Lo spread TIPS a 5 anni è in esecuzione dell'1,35% circa, il che implica circa l'1,1% dell'inflazione PCE (poiché l'inflazione PCE è inferiore di almeno lo 0,25% all'inflazione CPI utilizzata per aggiustare i TIPS). Sembra proprio strano. Ovviamente lo spread TIPS non sta misurando le aspettative di inflazione, in quanto sembra molto improbabile che l'inflazione PCE sia in media solo dell'1,1% nei prossimi 5 anni. (Immagino che circa l'1,8%.) Le persone che lavorano a Wall Street mi dicono che agli investitori semplicemente non piacciono i TIPS. Pertanto, credo che i tassi di interesse reali sulle obbligazioni convenzionali siano probabilmente diminuiti anche di più rispetto al calo dei rendimenti TIPS a 30 anni

La situazione dei tassi di interesse è certamente strana, ma ciò non ci dice molto se saranno una recessione. Tra circa un mese ci sarà un nuovo mercato di previsione NGDP, che aggiungerà un utile strumento di previsione.

PS. Ho usato l'inflazione PCE core, poiché la maggior parte degli economisti ritiene che l'inflazione core sia un fattore predittivo migliore dell'inflazione complessiva futura rispetto all'inflazione complessiva stessa.

16 agosto 2019 |

40

https://www.themoneyillusion.com/

La prossima madame della BCE dovrà, durante questo evento (chiamiamolo eccezionale) abbandonare le aree indicate e concentrarsi con più accanimento nelle zone a lunghissimo termine.Fondamentali per rilanciare la crescita una volta messa sotto controllo nonchè l'area breve e medio breve destinata alle spese correnti,da sempre considerate correttamente le più penalizzate ed a massimo rischio in caso di un "impensabile" default o ristrutturazione del debito italico.E una ipotesi periodicamente presente solo nella mente dei più sprovveduti seminatori di ansia o che serbano rancori mai sopiti.

La prossima madame della BCE dovrà, durante questo evento (chiamiamolo eccezionale) abbandonare le aree indicate e concentrarsi con più accanimento nelle zone a lunghissimo termine.Fondamentali per rilanciare la crescita una volta messa sotto controllo nonchè l'area breve e medio breve destinata alle spese correnti,da sempre considerate correttamente le più penalizzate ed a massimo rischio in caso di un "impensabile" default o ristrutturazione del debito italico.E una ipotesi periodicamente presente solo nella mente dei più sprovveduti seminatori di ansia o che serbano rancori mai sopiti.