camaleonte

Forumer storico

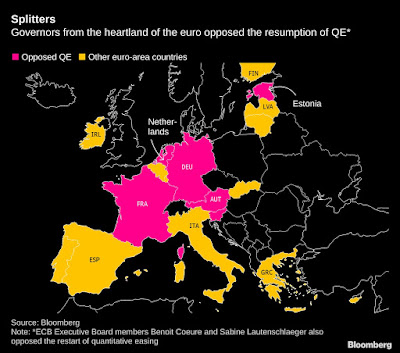

29/9/19: BCE divisa

Divisi stanno in piedi ...

Fonte: Bloomberg - Are you a robot?

La BCE è più divisa che mai sul "nuovo 'direzione delle politiche di QE annunciata all'inizio di questo mese, poiché il suo' mandato politico 'severamente limitato si scontra con la realtà dell'ambiente VUCA che l'area dell'euro sta affrontando, con:

Nel frattempo, per le misure relative all'efficacia della politica monetaria (mancanza di queste), consultare la prossima analisi delle previsioni a termine per la crescita dell'area dell'euro su questo blog in relazione ai dati Eurocoin.

Pubblicato da TrueEconomicsalle 13:21

True Economics: 29/9/19: Divided ECB

Divisi stanno in piedi ...

Fonte: Bloomberg - Are you a robot?

La BCE è più divisa che mai sul "nuovo 'direzione delle politiche di QE annunciata all'inizio di questo mese, poiché il suo' mandato politico 'severamente limitato si scontra con la realtà dell'ambiente VUCA che l'area dell'euro sta affrontando, con:

- Previsioni di crescita forward ridotte (fattore di incertezza netto positivo per QE)

- Aspettative di inflazione anemiche (fattore di rischio netto positivo per il QE), ma riduzione delle aspettative sull'efficacia delle misure di QE nella loro capacità di soddisfare tali aspettative (fattore di incertezza netto negativo)

- Bassa disoccupazione e lunga durata dell'attuale periodo di recupero (fattore di incertezza netta negativo per il QE)

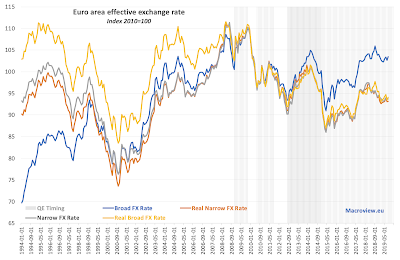

- Forza relativa dell'euro, come indicato nella tabella seguente, in QE (fattore di rischio netto positivo per QE)

- Relativo a (5), deterioramento della crescita globale e prospettive commerciali, con l'area dell'euro finora beneficiaria delle Trump Trade Wars (supporto ambiguo al QE)

- Aspettative relative alle direttive politiche della Fed, della Bank of Japan, della Bank of England ecc. (Un fattore di complessità a favore del QE) e

- Aspettative relative al potenziale impatto della Brexit sull'economia dell'area dell'euro (un altro fattore di complessità a sostegno del QE).

Nel frattempo, per le misure relative all'efficacia della politica monetaria (mancanza di queste), consultare la prossima analisi delle previsioni a termine per la crescita dell'area dell'euro su questo blog in relazione ai dati Eurocoin.

Pubblicato da TrueEconomicsalle 13:21

True Economics: 29/9/19: Divided ECB

,recupero

,recupero per brevita'

per brevita'

.

. ,costantemente in coordinamento tra di loro da circa oltre 5...8 anni.

,costantemente in coordinamento tra di loro da circa oltre 5...8 anni. e' dover continuare a esortare gli amici a mantenerla

e' dover continuare a esortare gli amici a mantenerla  ,nel pomeriggio di ieri ci sono state vocine

,nel pomeriggio di ieri ci sono state vocine  ,alcuni azzardano in usd

,alcuni azzardano in usd  ,questo a dire di moltissimi colleghi autorevoli

,questo a dire di moltissimi colleghi autorevoli  ha frenato gli acquisti dell'area a lungo e lunghissimo termine

ha frenato gli acquisti dell'area a lungo e lunghissimo termine  ,poco male

,poco male  .

. ,se il MEF vuole tirare il ''pacco''

,se il MEF vuole tirare il ''pacco''

potrebbe annunciare il nuovo 30 year via sindacato a beneficio dei soliti

potrebbe annunciare il nuovo 30 year via sindacato a beneficio dei soliti

,se ci sono novita' qualche flash in chiaro

,se ci sono novita' qualche flash in chiaro

post fuori luogo permettendo

post fuori luogo permettendo  .

.