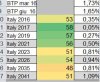

Ci ho appena aggiunto altre 36000 scadenti nel 2023 acquistati direttamente sulla lettera a 78, in quanto la struttura a termine dell'inflazione di pareggio testimonia come lo 0,78% di BEIR sia ancora un premio basso rispetto al 0,61% del 2021 ed al ben piu' caro 1,04% del 2026.

Il trading basato sulle aspettative di regressione verso la media del cosiddetto "premium term effect" (cosi' lo chiamano a Londra, non so se sia vero o se lo chiamino in altro modo, ma di solito i forumisti la sanno lunga in materia) comporta una consistente riduzione del rischio che decresce in forma ben piu' che lineare (1/Radq(n)).

Agire su piu' punti della struttura della curva a termine e non su un punto singolo e' un comportamento volto a massimizzare la diversificazione del rischio, cercando di evitare di incappare in un punto di sella locale che per la legge di Murphy di solito capita proprio nel tuo trade. Gia' con 2 o 3 sole "pressioni" su alcuni punti della curva, cioe' dei trade sapientemente diversificati in un modello a valore atteso positivo, puoi dimostrare matematicamente che in almeno 1 caso potrai chiudere il trade in pareggio prima che magari si muova tutta la curva o il premium term effect intero al ribasso. Il vantaggio deriva dal fatto che mai, o quasi, gli spostamenti di curva sono paralleli, per cui io cerco di comperare sempre tutti i titoli possibili in condizione di "discount", non lesinando sulla spesa. Se poi, malauguratamente, avviene proprio un parallel shift della curva, vorra' dire che si potranno perdere tutti i trade e che la auspicata diversificazione del rischio si e' rivelata un'utopia.

Ma e' difficile che accada in pratica: lo shift parallelo e' un autentico cigno nero in finanza.

che i BTPi non li stavo proprio seguendo.

che i BTPi non li stavo proprio seguendo.