f4f

翠鸟科

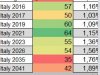

Infatti...e' dalla convenzione in uso di considerare l'IRS come prolungamento e succedaneo dell'Euribor che possiamo stimare da questa proxy che entro il termine di scadenza di queste TV C&F l'Euribor molto difficilmente salira' oltre il floor, ed ancor piu' improbabile oltre il Cap.

Le esercitazioni intellettuali si fanno delle volte per il gusto di farle e piu' in generale per l'amore della conoscenza, non per il solo vil denaro

Spannometricamente la somma algebrica dei premi non la sappiamo stimare ancora, ma non e' un problema. L'importante e' che sappiamo gia' ora che la somma algebrica non costituisce un costo occulto ma un possibile futuro vantaggio. Se i tassi dovesser tornare a crescere ci sara' un punto di crescita in cui la compoente della vendita di call sintetiche sara' maggiore della compenente di acquisto di call sintetiche: in quel caso la valutazione della componente obbligazionaria con modelli a cedole fisse ricorrenti sopravvalutera' i bond e pertanto sara' opportuno abbandonarla.

Ma e' ben lontano questo momento, che spannometricamente potrebbe collocarsi in una fase storica di forte risalita dell'Euribor da collocarsi nella media tra floor e cap.

")

chiedo scusa se entro nella ottima discussione in modo un pò grezzo

sulla frase di cui sopra, avevo ( ho) un problema : se prendo euribor 1y e IRS 1y , non hanno lo stesso valore (ovviamente, sono diversi i presupposti di definizione)

quindi, la convenzione in uso ha un certo 'scalino' da affrontare.. avete suggerimenti?

")