Cren

Forumer storico

No, preferisco prima esplorare le differenze tra i modelli usando la medesima curva (quella dei tassi FED).And now ...

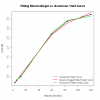

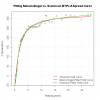

BCE Yield Curve by Nelson & Siegel?

Sembra che il modello di Svensson sia caratterizzato da una aderenza più forte alla curva osservata.

E' opportuno evidenziare quali sono i parametri utilizzati nei due modelli:

- nel modello Nelson-Siegel utilizzato sono assunte come «medium term maturity» le scadenze a 12, 60 e 84 mesi;

- nel modello Svennson utilizzato sono assunte come «short term maturity» le scadenze a 3 e 12 mesi, e come «long term maturity» le scadenze a 60 e 120 mesi.

Prossimamente vediamo il modello Diebold-Li.

Ricordo che l'ottimo è un modello di ricostruzione della curva dei tassi che:

- faccia l'uso il più limitato possibile della componente discrezionale (scelta di scadenze che siano i "pilastri" sui quali il modello si basa);

- abbia ampia capacità di generalizzazione, ovvero non si stravolge la curva inserendo un nuovo "pilastro";

- abbia buona aderenza alla curva osservata.

Allegati

Ultima modifica:

")