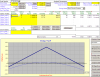

Salve, trovo l'argomento opzioni molto interessante ed allo stesso tempo affascinante, il mio modo di operare e' il seguente:--posizioni in portafoglio scadenza giugno 2011+1 c 6000 a 634+9 c 6800 prezzo medio 472- 7 c 7200 pr. medio 108-10 c 7400 pr. medio 165-18 c 7600 pr. medio 133-2 c 7800 a 86+ 2 p 6800 a 440-2 p 6600 a 284-4 p 6000 a p. medio 191+4 p 5800 p.m. 110- 4 p 5700 p.m. 133- 4 p 5500 a 130- 2 p 5300 a 150il pay off e' il seguente: down side 22% up side 10%chiusura a 5900 + 6.500, 6100 +8.500, 6300 + 9.500, 6500 + 10.500, 6700 + 10.500, 6900 + 15.500, 7100 +25.500, 7300 + 32.000, 7500 + 28.000, 7700 + 12.500, 7800 0.a me nn interessa cosa fara' il mercato, e sfido chi e' realmente in grado di prevederlo, a me interessa solo che rimanga in un range prestabilito entro la scadenza, giugno 2011. Come avrete notato l'up side e' piu' stretto rispetto al down side perche' ritengo che siamo su livelli importanti al rialzo e che comunque un ulteriore salita nn dovrebbe spingersi oltre i miei paletti, naturalmente occorre tenere sempre sotto controllo eventuali livelli se rotti per intervenire e modificare il portafoglio.Sarebbe interessante un confronto tra le varie operativita', grazie.