Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Macroeconomia Crisi finanziaria e sviluppi

- Creatore Discussione METHOS

- Data di Inizio

stockuccio

Guest

stavo vedendo il dato sulle perdite di posti di lavoro in USA ... disoccupati ora al 9,4% dal 8,9% del mese scorso ma perdite di posti quasi dimezzate a 345.000 ...  ... la percentuale è salita molto per il fatto che si sono aggiunti cercatori di un lavoro

... la percentuale è salita molto per il fatto che si sono aggiunti cercatori di un lavoro

http://www.creditwritedowns.com/2009/06/unemployment-rate-climbs-to-94.html

http://www.creditwritedowns.com/200...ite-the-bullish-headline-job-loss-figure.html

http://www.bloomberg.com/apps/news?pid=20601087&sid=ap0Qp8qaW85k

il Business Birth-Death Model aggiunge 220.000 occupati, quasi 50000 nelle costruzioni e 7000 nella finanza, settori notoriamente in boom ... ecc. ecc.

bellissimo l'ottimismo dell'ultimo link") ... 'The U.S. labor force posted the biggest back-to-back jump in six years, a sign Americans who’d quit looking for work are gaining confidence their search will pay off as the recession eases.'

... 'The U.S. labor force posted the biggest back-to-back jump in six years, a sign Americans who’d quit looking for work are gaining confidence their search will pay off as the recession eases.'

commento di un lettore ...

'Reader Jerry shredded this headline: "I can't believe their conclusions, and the inferences they draw from this stat. It's absolutely mind-boggling."

1. Did they not consider that perhaps people are becoming so desperate, they may need a job just to put food on the table or to afford some sort of meager shelter?

2. Did they consider any demographic factors that may be involved?

3. Did they read the BLS report this morning that showed incomes dropping among those who are working, perhaps driving their stay-at-home spouses into the labor pool?

4. What evidence do they have that people who quit looking are now reentering the labor pool because they are "gaining confidence their search will pay off"?

5. Did they not factor in that unemployment insurance lasts longer now, so people who ordinarily would drop off the rolls sooner are now included for a longer period of time?

6. Did they even consider that maybe, just maybe, millions of retirees who have lost their life savings have HAD to reenter the labor force to support themselves? '

... la percentuale è salita molto per il fatto che si sono aggiunti cercatori di un lavorohttp://www.creditwritedowns.com/2009/06/unemployment-rate-climbs-to-94.html

http://www.creditwritedowns.com/200...ite-the-bullish-headline-job-loss-figure.html

http://www.bloomberg.com/apps/news?pid=20601087&sid=ap0Qp8qaW85k

il Business Birth-Death Model aggiunge 220.000 occupati, quasi 50000 nelle costruzioni e 7000 nella finanza, settori notoriamente in boom ... ecc. ecc.

bellissimo l'ottimismo dell'ultimo link

... 'The U.S. labor force posted the biggest back-to-back jump in six years, a sign Americans who’d quit looking for work are gaining confidence their search will pay off as the recession eases.' commento di un lettore ...

'Reader Jerry shredded this headline: "I can't believe their conclusions, and the inferences they draw from this stat. It's absolutely mind-boggling."

1. Did they not consider that perhaps people are becoming so desperate, they may need a job just to put food on the table or to afford some sort of meager shelter?

2. Did they consider any demographic factors that may be involved?

3. Did they read the BLS report this morning that showed incomes dropping among those who are working, perhaps driving their stay-at-home spouses into the labor pool?

4. What evidence do they have that people who quit looking are now reentering the labor pool because they are "gaining confidence their search will pay off"?

5. Did they not factor in that unemployment insurance lasts longer now, so people who ordinarily would drop off the rolls sooner are now included for a longer period of time?

6. Did they even consider that maybe, just maybe, millions of retirees who have lost their life savings have HAD to reenter the labor force to support themselves? '

lorenzo63

Age quod Agis

Easy Money Is Over for European Bonds

6/6/9

The party in the European investment-grade corporate-bond market this year has been remarkable. Nonfinancial bond issuance in the first half looks set to top the €200 billion ($283.66 billion) record for an entire year. Meanwhile, spreads have nearly halved, generating big gains. But the easy money has been made.

True, investment-grade spreads still are well above what is needed to compensate for default risk. Since 1970, investment-grade bonds have never needed to offer more than 0.28 percentage point of spread to compensate for defaults over a five-year period, assuming average recoveries, according to Deutsche Bank. Yet the Markit iBoxx euro nonfinancial index stands at 1.99 percentage points over government bonds.

But further major spread tightening is unlikely. Corporate bonds always have traded with a substantial illiquidity premium. The debate is over what the "new normal" should be. The best bet is that risk premiums will stabilize at much higher levels than in the past.

First, credit risk still is rising. Defaults are expected to reach the highest levels since the 1930s. Since October 2008, the ratio of global ratings downgrades to upgrades hasn't dipped below 7.6 to 1, according to Moody's. And downgrades to junk are surging. Meanwhile, new issuance is from lower-rated, higher-risk companies, so average spreads should remain higher.

Second, new issuance is likely to remain high as borrowers seek alternatives to bank funding while investor appetite could ebb. That is partly because of more competition from other parts of the credit markets as they open up, but also because discounts on new issues have narrowed.

Finally, the reduced competition from banks should mean bond spreads settle at a higher level. During the boom, banks used cheap loans as a way to generate high-fee corporate business, dragging spreads down. Now bond investors have more control over pricing.

That suggests investors still can make good money from bonds. But it will come via patient investing and careful credit analysis, and not the one-time capital gains achieved earlier this year.

6/6/9

The party in the European investment-grade corporate-bond market this year has been remarkable. Nonfinancial bond issuance in the first half looks set to top the €200 billion ($283.66 billion) record for an entire year. Meanwhile, spreads have nearly halved, generating big gains. But the easy money has been made.

True, investment-grade spreads still are well above what is needed to compensate for default risk. Since 1970, investment-grade bonds have never needed to offer more than 0.28 percentage point of spread to compensate for defaults over a five-year period, assuming average recoveries, according to Deutsche Bank. Yet the Markit iBoxx euro nonfinancial index stands at 1.99 percentage points over government bonds.

But further major spread tightening is unlikely. Corporate bonds always have traded with a substantial illiquidity premium. The debate is over what the "new normal" should be. The best bet is that risk premiums will stabilize at much higher levels than in the past.

First, credit risk still is rising. Defaults are expected to reach the highest levels since the 1930s. Since October 2008, the ratio of global ratings downgrades to upgrades hasn't dipped below 7.6 to 1, according to Moody's. And downgrades to junk are surging. Meanwhile, new issuance is from lower-rated, higher-risk companies, so average spreads should remain higher.

Second, new issuance is likely to remain high as borrowers seek alternatives to bank funding while investor appetite could ebb. That is partly because of more competition from other parts of the credit markets as they open up, but also because discounts on new issues have narrowed.

Finally, the reduced competition from banks should mean bond spreads settle at a higher level. During the boom, banks used cheap loans as a way to generate high-fee corporate business, dragging spreads down. Now bond investors have more control over pricing.

That suggests investors still can make good money from bonds. But it will come via patient investing and careful credit analysis, and not the one-time capital gains achieved earlier this year.

etftrader

Forumer attivo

Facevo delle riflessioni macro e vorrei confrontarmi con chi avesse la bontà di leggere questo mio post. Le analogie con la crisi del 29 ci sono per le cause ma non per gli effetti. All'epoca però non c'era la possibilità di concordare politicamente tra tutti gli stati la mano di bianco che si sta dando a dati ed eventi al fine di scongiurare il PANICO. Ma il panico è una delle componenti dei cicli macro e che deve esserci periodicamente. Premesso che i volumi non confortano l'entusiasmo che i politici sbandierano a destra e a manca ma sembrano piuttosto derivanti da forzature fatte dagli operatori economici ( non vedo altrimenti il motivo per cui un dealer comperi azioni in ipercomprato e non aspetti una salutare correzione ), va comunque e sicuramente dato per acquisito che il panico sia stato messo alla porta e la fiducia sia aumentata (cfr il VIX). Ma gli imprenditori i soldi dalle banche non li prendono e forse neanche li chiedono, i consumi sono sempre e comunque in calo, ma sale solo la fiducia dei consumatori che guarda caso è rilevata con i sondaggi. Bene, le materie prime aumentano e con esse aumenterà l'inflazione, i consumi non salgono e gli ordinativi crollano. Ma non è che i politici stanno facendo l'ennesima cavolata ? non è che magari per allontanare il panico, se tra qualche mese la gente continua ad essere in difficoltà nonostante l’ottimismo sbandierato, subentrerà la DELUSIONE? Elliot ci ha insegnato ad analizzare i cicli a suon di panico ed euforia, e i governanti hanno imparato a “pilotarne” le cause ( chissà gli effetti) . Io ho però forti dubbi sul fatto che politici e quanti altri seduti in un congresso di G8 G12 G20 o G40 riusciranno a governare la DELUSIONE. Perché se la depressione scaturisce da panico o da delusione gli effetti non credo siano tanto diversi. Quindi chiedo conforto anche a qualcuno che sappia di sociologia, non sarebbe stato meglio far chiudere qualche altra Lehman e purificare l’aria piuttosto che non drogare l'economia con false promesse e infondato ottimismo? magari riusciranno a tirare avanti fino ad una stabilizzazione del ciclo economico e quindi a fare anche bella figura. Il rischio è però enorme. Perché se questo non riesce, e nonostante tutto viene fuori qualche brutto scheletro dall'armadio, la delusione lo fermerà davvero il mondo. Mi auguro chiaramente che ciò non accada, ma anche che lascino fare il naturale corso alle borse e al sottostante economico, tanto il conto da pagare prima o poi arriverà comunque. Pensavo, che se fosse fallita AIG sarebbe stato un disastro, va bene; ma adesso AIG sta molto peggio di prima ( cfr CDS della GM ) solo che è nazionalizzata. quindi? sono spariti i buchi di bilancio? no, sono solo nascosti. E gli aumenti di capitale? Magari sottoscritti dalle stesse istituzioni cui dovranno restituire i capitali prestati. Perché io che sono l’ultimo degli stupidi non sottoscriverei neanche 1 USD di aumento di un istituto di credito che non ha saputo gestire 10 anni di economia fiorente, figuriamoci le decine di miliardi vantati finora. Sarei curioso di vedere l’elenco nominativo dei sottoscrittori. In Italia è bastato un decreto col quale si è garantito il capitale delle banche e si sono stanziati sulla carta miliardi di euro che non esistono per fermare l'emorragia delle banche stesse. Ma state pur tranquilli che se tutto insieme già solo il 10% dei correntisti di Unicredit o di qualsiasi altro grosso istituto di credito dovesse chiedere il rimborso dei soldi depositati , non li avrebbero e sarebbero in bancarotta. Infatti i grossi istituti hanno impieghi anche oltre il 150% della raccolta. E quindi, tra cds, obbligazioni, azioni e default vari, non avrebbero i soldi da restituire ai correntisti (numeri alla mano) . Concludo: ho il timore che non siano in grado gestire una grande delusione. Nel caso, il prezzo sarebbe enorme. Forse troppo.

The Beast

Rating? No grazie!

Tuesday, June 2, 2009, 12:21pm HAST

California will run out of cash in 14 days

The state wallet is empty. The bank closed. Credit has dried up, Gov. Arnold Schwarzenegger told lawmakers in a special Tuesday morning address at the Capitol.

“California’s day of reckoning is here,” he said. With no action, the state will run out of cash in 14 days. Three months after the state budget was approved, California faces a $24 billion deficit.

Schwarzenegger has already proposed massive cuts to education, health care and prisons. Now he’s looking for structural reform to make government more efficient and stretch taxpayer dollars.

He’s asked the State Board of Education, for example, to make textbooks available in digital formats — a move that could save millions.

In 2004, the governor talked about blowing up boxes and consolidating agencies, but the initiatives never gained traction.

They’re back.

Schwarzenegger is proposing once again to eliminate and consolidate more than a dozen state departments, boards and commissions. This includes the Waste Management Board, the Court Reporters Board, the Department of Boating and Waterways and the Inspection and Maintenance Review Committee.

Earlier this year, the state began consolidating information technology departments.

Now Schwarzenegger wants to consolidate departments that oversee financial institutions and merge tax collection operations. In July, state leaders will receive recommendations on how to modernize the tax code.

“This will be a tremendous opportunity to make our revenues more reliable and less volatile and help the state avoid the boom and bust budgets that have brought us here today,” Schwarzenegger told lawmakers.

It’s not going to happen in 14 days, he said. But it could happen before the Legislature adjourns for summer recess on July 17.

California will run out of cash in 14 days

The state wallet is empty. The bank closed. Credit has dried up, Gov. Arnold Schwarzenegger told lawmakers in a special Tuesday morning address at the Capitol.

“California’s day of reckoning is here,” he said. With no action, the state will run out of cash in 14 days. Three months after the state budget was approved, California faces a $24 billion deficit.

Schwarzenegger has already proposed massive cuts to education, health care and prisons. Now he’s looking for structural reform to make government more efficient and stretch taxpayer dollars.

He’s asked the State Board of Education, for example, to make textbooks available in digital formats — a move that could save millions.

In 2004, the governor talked about blowing up boxes and consolidating agencies, but the initiatives never gained traction.

They’re back.

Schwarzenegger is proposing once again to eliminate and consolidate more than a dozen state departments, boards and commissions. This includes the Waste Management Board, the Court Reporters Board, the Department of Boating and Waterways and the Inspection and Maintenance Review Committee.

Earlier this year, the state began consolidating information technology departments.

Now Schwarzenegger wants to consolidate departments that oversee financial institutions and merge tax collection operations. In July, state leaders will receive recommendations on how to modernize the tax code.

“This will be a tremendous opportunity to make our revenues more reliable and less volatile and help the state avoid the boom and bust budgets that have brought us here today,” Schwarzenegger told lawmakers.

It’s not going to happen in 14 days, he said. But it could happen before the Legislature adjourns for summer recess on July 17.

ilfolignate

Forumer storico

Tuesday, June 2, 2009, 12:21pm HAST

California will run out of cash in 14 days

The state wallet is empty. The bank closed. Credit has dried up, Gov. Arnold Schwarzenegger told lawmakers in a special Tuesday morning address at the Capitol.

“California’s day of reckoning is here,” he said. With no action, the state will run out of cash in 14 days. Three months after the state budget was approved, California faces a $24 billion deficit.

Schwarzenegger has already proposed massive cuts to education, health care and prisons. Now he’s looking for structural reform to make government more efficient and stretch taxpayer dollars.

He’s asked the State Board of Education, for example, to make textbooks available in digital formats — a move that could save millions.

In 2004, the governor talked about blowing up boxes and consolidating agencies, but the initiatives never gained traction.

They’re back.

Schwarzenegger is proposing once again to eliminate and consolidate more than a dozen state departments, boards and commissions. This includes the Waste Management Board, the Court Reporters Board, the Department of Boating and Waterways and the Inspection and Maintenance Review Committee.

Earlier this year, the state began consolidating information technology departments.

Now Schwarzenegger wants to consolidate departments that oversee financial institutions and merge tax collection operations. In July, state leaders will receive recommendations on how to modernize the tax code.

“This will be a tremendous opportunity to make our revenues more reliable and less volatile and help the state avoid the boom and bust budgets that have brought us here today,” Schwarzenegger told lawmakers.

It’s not going to happen in 14 days, he said. But it could happen before the Legislature adjourns for summer recess on July 17.

E da qualche mese che si paventa il fallimento dello stato della California. Ma non sarà una storiella del tipo "al lupo al lupo"???

stockuccio

Guest

sempre a proposito di lavoro ... un grafico imbarazzante http://michaelscomments.files.wordpress.com/2009/06/stimulus-vs-unemployment-may2.gif ... un altro sull'aggiustatina statistica http://www.ritholtz.com/blog/2009/06/birth-death-adjustment-goosed-nfp/ ... una informazione più completa http://www.brucesteinberg.net/prod03.htm

sulla situazione, in particolare su inflazione o deflazione, commenti settimanali http://www.hussmanfunds.com/weeklyMarketComment.html

in pratica comincia ad esserci una certa convergenza di opinioni ... inflazione in Usa che porterà al raddoppio dei prezzi in dieci anni .... ma non a breve, a breve deflazione da debiti ... il problema è quanto dura il breve, 1 anno i più, 2 anni Mazzalai ed altri, meno Taleb ed altri http://www.bloomberg.com/apps/news?pid=20603037&sid=aniHRyYnpBDM ... comunque 100% incremento prezzi in 10 anni e dollaro allo sfascio

sulla situazione, in particolare su inflazione o deflazione, commenti settimanali http://www.hussmanfunds.com/weeklyMarketComment.html

in pratica comincia ad esserci una certa convergenza di opinioni ... inflazione in Usa che porterà al raddoppio dei prezzi in dieci anni .... ma non a breve, a breve deflazione da debiti ... il problema è quanto dura il breve, 1 anno i più, 2 anni Mazzalai ed altri, meno Taleb ed altri http://www.bloomberg.com/apps/news?pid=20603037&sid=aniHRyYnpBDM ... comunque 100% incremento prezzi in 10 anni e dollaro allo sfascio

paologorgo

Chapter 11

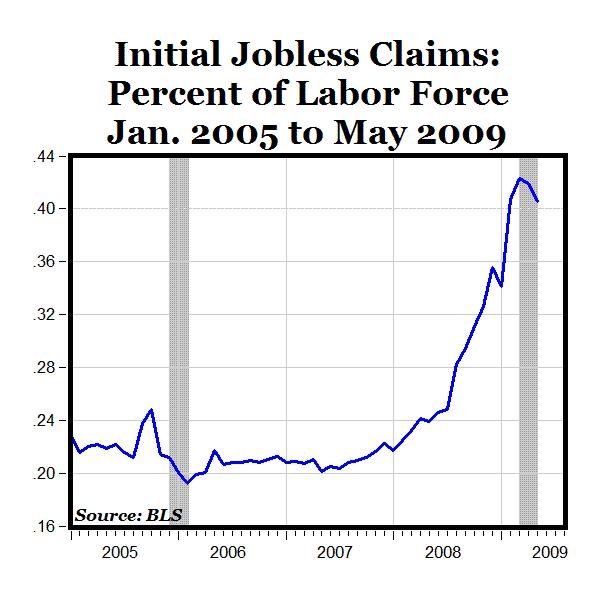

Using May employment data, the graph above shows Initial Jobless Claims as a Percent of the Labor Force (2005-2009) to reflect the May labor force of 155,081,000, and the May average for initial unemployment claims (628,450 for the 4-week moving weekly average). That measure of the labor market conditions has now declined for two consecutive months for the first time in more than three years, since early 2006 (see shaded areas in chart above).

See related Scott Grannis post "The Job Storms Has Passed."

http://seekingalpha.com/article/141...or-force-fall-for-first-time-since-early-2006

Imark

Forumer storico

L'opinione di Roubini...

Roubini Scoffs at Green Shoots, Sees Dangerous Complacency

Posted Jun 08, 2009 08:37am EDT by Henry Blodget in Investing, Newsmakers, Recession, Banking

From The Business Insider, June 8, 2009:

Roubini spoke at some conference somewhere (see this Bloomberg video: Roubini Dismisses `Green Shoots,' Sees `Complacency'). He's still singing the same song he was a month ago:

Roubini Scoffs at Green Shoots, Sees Dangerous Complacency

Posted Jun 08, 2009 08:37am EDT by Henry Blodget in Investing, Newsmakers, Recession, Banking

From The Business Insider, June 8, 2009:

Roubini spoke at some conference somewhere (see this Bloomberg video: Roubini Dismisses `Green Shoots,' Sees `Complacency'). He's still singing the same song he was a month ago:

- Those aren't "green shoots"--they're yellow weeds

- The crisis isn't over, and everyone has become way too complacent

- We'll be in recession for another 6-9 months

- The recovery after that will be weak

- Big risk of a double-dip

- Households aren't deleveraging

- Oil could go to $200 just as economy starts to recover

- Real interest rates could spike, killing housing, etc.

- Concern about hyper-inflation

- All this could lead to "perfect storm" that will clip wings of economic and financial recovery

- So we need to stay focused on averting disaster before we redesign regulatory architecture.

dagoweb

Forumer attivo

Regole e vigilanza: andrà in porto il progetto Ecofin per l’Ue?

a cura di Gianni Credit

I ministri economici sono chiamati a formalizzare il progetto di attivazione di nuove strutture di vigilanza finanziaria e bancaria sovrannazionale. Le grandi linee del disegno - che discende dagli studi della commissione De Larosière - sono note. Un nuovo “consiglio europeo dei rischi sistemici” (Esrc) comincerà a svolgere una supervisione macroprudenziale sulle cosiddette “istituzioni sistemiche”: anzitutto, in concreto, le grandi banche che - come ha dimostrato la crisi globale - possono mettere in pericolo con i propri squilibri la stabilità dell'intero sistema. Un “sistema europeo dei supervisori finanziari” (Esfs) è invece incaricato di coordinare e omogeneizzare la vigilanza e le authority nazionali su banche, assicurazioni e Borse, cui resterebbe la vigilanza microprudenziale (cioè sui soggetti a rilievo nazionale).

I consigli sarebbero, nell'ipotesi pre-approvata a fine maggio, formati dai capi-authority dei 27. Per le banche è prevista una complementarietà tra governatori dell'Eurozona (E-16) e quelli della più ampia Unione a 27. È, per ora, lasciata aperta l'opzione di attribuire successivamente la vigilanza sovrannazionale alla Bce, la quale, comunque, è già una tecnostruttura funzionante a livello crossborder. Nel pacchetto è inclusa anche una regolamentazione più vincolante per gli hedge fund: gli intermediari con minor trasparenza e maggior propensione al rischio, veri volani della crisi assieme alla finanza derivata stipata in "veicoli" a loro volta spesso invisibili per mercati e supervisori.

È nota l'opposizione della Gran Bretagna (tra l'altro l'unico "Grande" della Ue a non aderire all'euro). La resistenza è ovviamente guidata dalla City londinese che - per quanto semidistrutta dal collasso dei mercati - vuol mantenere il suo status sostanzialmente "apolide", senza fare i conti con i banchieri centrali del continente: in particolare quelli di Francia e Germania, oltre alla Bce e presidenza francese.

A due mesi dal G-20 di Londra, il contrasto tra le due sponde dell'Atlantico, non è stato ricomposto, anzi. La cancelliera tedesca Angela Merkel e il presidente francese Nicolas Sarkozy erano stati fermi verso il presidente americano Obama e il padrona di casa, il premier britannico Gordon Brown. La priorità era (e resta) la ricostruzione rapida delle regole su scala internazionale, dopo i gravissimi danni portati (soprattutto dalle banche d'affari di Wall Street) al sistema finanziario globale, in particolare alle grandi banche europee: orientate non solo ai mercati ma anche al credito all'impresa e alla gestione del risparmio delle famiglie.

Negli Stati Uniti - com'è noto - le grandi banche salvate con maxi-aiuti pubblici alla fine del 2008, stanno già premendo per la loro restituzione, in modo da tornare al più presto al "business as usual", archiviando i crack da subprime come un incidente di percorso della finanza globale. Questo forcing (che l'amministrazione Obama e la Fed stanno fronteggiando in modo elastico) trova un’ovvia sponda a Londra, altro pilastro della finanza anglosassone.

È questo "fronte di turbolenza" che rischia di far precipitare nel canale della Manica (se non in mezzo all'Atlantico) la nuova vigilanza Ue in fase di decollo. Proprio le elezioni europee, tuttavia, potrebbero pesare sulla bilancia. Da un lato una vittoria netta delle forze moderate (quelle che hanno come riferimento il Ppe) rafforzerebbe la fermezza "centro-continentale" sulle regole: e non è un caso che - già nei panni di "incoming president" del parlamento di Strasburgo - l'italiano Mario Mauro abbia lanciato un significativo attacco all'Antitrust Ue, finora marcatamente liberista.

Difendendo le agevolazioni fiscali al credito cooperativo (non solo italiano), Mauro ha dato un'indicazione politica chiara: l'Europa sente più fortemente l'esigenza di un sistema bancario meno speculativo e rischioso e più sano, regolato, orientato al servizio di famiglie, imprese e società civile. Non va d'altronde trascurata la singolare situazione politica britannica: il premier Gordon Brown è stato sfiduciato da sei suoi ministri. Resiste, ma in condizioni di estrema debolezza interna e quindi anche internazionale.

La posizione dell'Italia, nel frattempo, non è univoca. Anche se non più in presenza di tensioni aperte con il ministro dell'Economia Giulio Tremonti, il Governatore dalla Banca d'Italia, Mario Draghi è stato abbastanza chiaro nelle sue Considerazioni finali del 29 maggio: per lui il cantiere vero della nuova supervisione finanziaria globale è il Financial Stability Board, da lui stesso presieduto. Il Board erede strutturato del precedente Forum, secondo Draghi, ha ricevuto un mandato chiaro dal G-20 all'interno di un'exit strategy pilotata dal Fondo monetario internazionale (di cui, com'è noto, gli Stati Uniti hanno poteri dominanti nella nomina dei vertici).

In particolare, ha detto Draghi, l'Fsb ha poteri di coordinamento su tutti i «collegi di supervisori» che si dovessero formare nel dopo-crisi: dunque, par di capire, anche i nuovi "consigli europei" (di cui Draghi del resto dovrebbe far parte in quanto Governatore italiano) troverebbero già sopra le loro teste un ulteriore “organismo”. Tremonti, d'altronde, continua a essere fautore di una forte e veloce ri-regolazione europea dei mercati finanziari all'interno della sua visione critica dell'attività bancaria troppo proiettata sui mercati.

Questo articolo è stato gentilmente fornito da ilSussidiario.net (http://www.ilsussidiario.net)

a cura di Gianni Credit

I ministri economici sono chiamati a formalizzare il progetto di attivazione di nuove strutture di vigilanza finanziaria e bancaria sovrannazionale. Le grandi linee del disegno - che discende dagli studi della commissione De Larosière - sono note. Un nuovo “consiglio europeo dei rischi sistemici” (Esrc) comincerà a svolgere una supervisione macroprudenziale sulle cosiddette “istituzioni sistemiche”: anzitutto, in concreto, le grandi banche che - come ha dimostrato la crisi globale - possono mettere in pericolo con i propri squilibri la stabilità dell'intero sistema. Un “sistema europeo dei supervisori finanziari” (Esfs) è invece incaricato di coordinare e omogeneizzare la vigilanza e le authority nazionali su banche, assicurazioni e Borse, cui resterebbe la vigilanza microprudenziale (cioè sui soggetti a rilievo nazionale).

I consigli sarebbero, nell'ipotesi pre-approvata a fine maggio, formati dai capi-authority dei 27. Per le banche è prevista una complementarietà tra governatori dell'Eurozona (E-16) e quelli della più ampia Unione a 27. È, per ora, lasciata aperta l'opzione di attribuire successivamente la vigilanza sovrannazionale alla Bce, la quale, comunque, è già una tecnostruttura funzionante a livello crossborder. Nel pacchetto è inclusa anche una regolamentazione più vincolante per gli hedge fund: gli intermediari con minor trasparenza e maggior propensione al rischio, veri volani della crisi assieme alla finanza derivata stipata in "veicoli" a loro volta spesso invisibili per mercati e supervisori.

È nota l'opposizione della Gran Bretagna (tra l'altro l'unico "Grande" della Ue a non aderire all'euro). La resistenza è ovviamente guidata dalla City londinese che - per quanto semidistrutta dal collasso dei mercati - vuol mantenere il suo status sostanzialmente "apolide", senza fare i conti con i banchieri centrali del continente: in particolare quelli di Francia e Germania, oltre alla Bce e presidenza francese.

A due mesi dal G-20 di Londra, il contrasto tra le due sponde dell'Atlantico, non è stato ricomposto, anzi. La cancelliera tedesca Angela Merkel e il presidente francese Nicolas Sarkozy erano stati fermi verso il presidente americano Obama e il padrona di casa, il premier britannico Gordon Brown. La priorità era (e resta) la ricostruzione rapida delle regole su scala internazionale, dopo i gravissimi danni portati (soprattutto dalle banche d'affari di Wall Street) al sistema finanziario globale, in particolare alle grandi banche europee: orientate non solo ai mercati ma anche al credito all'impresa e alla gestione del risparmio delle famiglie.

Negli Stati Uniti - com'è noto - le grandi banche salvate con maxi-aiuti pubblici alla fine del 2008, stanno già premendo per la loro restituzione, in modo da tornare al più presto al "business as usual", archiviando i crack da subprime come un incidente di percorso della finanza globale. Questo forcing (che l'amministrazione Obama e la Fed stanno fronteggiando in modo elastico) trova un’ovvia sponda a Londra, altro pilastro della finanza anglosassone.

È questo "fronte di turbolenza" che rischia di far precipitare nel canale della Manica (se non in mezzo all'Atlantico) la nuova vigilanza Ue in fase di decollo. Proprio le elezioni europee, tuttavia, potrebbero pesare sulla bilancia. Da un lato una vittoria netta delle forze moderate (quelle che hanno come riferimento il Ppe) rafforzerebbe la fermezza "centro-continentale" sulle regole: e non è un caso che - già nei panni di "incoming president" del parlamento di Strasburgo - l'italiano Mario Mauro abbia lanciato un significativo attacco all'Antitrust Ue, finora marcatamente liberista.

Difendendo le agevolazioni fiscali al credito cooperativo (non solo italiano), Mauro ha dato un'indicazione politica chiara: l'Europa sente più fortemente l'esigenza di un sistema bancario meno speculativo e rischioso e più sano, regolato, orientato al servizio di famiglie, imprese e società civile. Non va d'altronde trascurata la singolare situazione politica britannica: il premier Gordon Brown è stato sfiduciato da sei suoi ministri. Resiste, ma in condizioni di estrema debolezza interna e quindi anche internazionale.

La posizione dell'Italia, nel frattempo, non è univoca. Anche se non più in presenza di tensioni aperte con il ministro dell'Economia Giulio Tremonti, il Governatore dalla Banca d'Italia, Mario Draghi è stato abbastanza chiaro nelle sue Considerazioni finali del 29 maggio: per lui il cantiere vero della nuova supervisione finanziaria globale è il Financial Stability Board, da lui stesso presieduto. Il Board erede strutturato del precedente Forum, secondo Draghi, ha ricevuto un mandato chiaro dal G-20 all'interno di un'exit strategy pilotata dal Fondo monetario internazionale (di cui, com'è noto, gli Stati Uniti hanno poteri dominanti nella nomina dei vertici).

In particolare, ha detto Draghi, l'Fsb ha poteri di coordinamento su tutti i «collegi di supervisori» che si dovessero formare nel dopo-crisi: dunque, par di capire, anche i nuovi "consigli europei" (di cui Draghi del resto dovrebbe far parte in quanto Governatore italiano) troverebbero già sopra le loro teste un ulteriore “organismo”. Tremonti, d'altronde, continua a essere fautore di una forte e veloce ri-regolazione europea dei mercati finanziari all'interno della sua visione critica dell'attività bancaria troppo proiettata sui mercati.

Questo articolo è stato gentilmente fornito da ilSussidiario.net (http://www.ilsussidiario.net)

Similar threads

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)