Senza sostituirmi a Drenaggio, ti do una mano a capire:

1) ha comprato uno straddle a 22500: comprare uno straddle significa comprare contemporaneamente una put e una call, stesso strike (22500), stessa scadenza.

2) ha pagato la put 330 punti (x 2,5= 825 euro + commissioni) e 650 punti la call (x 2,5= 1625 euro + commissioni) totale 2450 euro

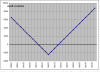

3) il payoff a scadenza è mostrato nella figura, ma prima della scadenza, nel caso il mercato salga violentemente, la call guadagnerà molto di più di quanto possa perdere la put anche se non sono sicuro che gli bastino 500 punti per andare in gain

Ciao

")

") ciao drenas..........per me nn ancora long. deve passare 23000.......senno nisba.....per ora sono sh sul mininq......vedo se chiudere o lasciare over...

ciao drenas..........per me nn ancora long. deve passare 23000.......senno nisba.....per ora sono sh sul mininq......vedo se chiudere o lasciare over...