hellboy

Forumer storico

Lo scopo dell'acquisto

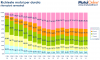

Secondo l'ultima indagine socio-demografica di Tecnocasa, nel secondo semestre del 2011 il 78% di chi ha acquistato un immobile residenziale ha pensato alla prima casa, il 16,8% l'ha fatto in un'ottica di investimento e solo il 5,2% si è indirizzato verso una casa vacanza.

25 aprile 2012

I giovani comprano casa, ma con l'aiuto dei genitori

Alla prima casa non si rinuncia. E nemmeno a cambiarla quando la famiglia aumenta. Retromarcia, invece, sugli acquisti immobiliari a fini di investimento perché, tra scarsa liquidità del mercato, prelievi fiscali e balzelli, l'attrattività storica del mattone nella corsa alla redditività inizia ad avere il fiato corto.

Lo scopo dell'acquisto

Secondo l'ultima indagine socio-demografica di Tecnocasa, nel secondo semestre del 2011 il 78% di chi ha acquistato un immobile residenziale ha pensato alla prima casa, il 16,8% l'ha fatto in un'ottica di investimento e solo il 5,2% si è indirizzato verso una casa vacanza.

Sempre più giovani

E se fino a qui non ci sono grosse sorprese, può invece suscitare un momento di riflessione l'analisi degli acquirenti per fascia di età. Secondo l'analisi di Tecnocasa, ben il 30,8% degli acquirenti appartiene alla fascia compresa tra i 18 e i 34 anni, superata solo dai 35-44enni con il 31,8% degli acquisti, mentre il 18,7% ha tra i 45 e i 54 anni (e quote minori salendo di età). «Noi stessi siamo rimasti sorpresi dai risultati – commenta Fabiana Megliola, responsabile dell'Ufficio studi del network immobiliare – visto che si ripete in continuazione che si tratta della fascia di popolazione più debole e precaria in termini di mercato del lavoro.

Così abbiamo svolto un supplemento di indagine presso gli affiliati e abbiamo capito che la fascia dei 18-34enni è così rappresentata in quanto pienamente supportata dai genitori: sono loro, in realtà, a finanziare l'acquisto dell'immobile, per "portarsi avanti" in un momento di grande incertezza come quello attuale. Comprano la prima casa ai figli per il futuro, ma spesso anche nelle città universitarie in cui vanno a studiare».

Pochi mutui

Solo il 56,2% degli acquirenti, secondo l'analisi di Tecnocasa, si è rivolto agli istituti bancari per ottenere un mutuo, mentre la restante parte non ha fatto ricorso all'ausilio di tale strumento finanziario. Vengono così confermati i dati dell'anno precedente e resta bassa la quota di finanziamento rispetto al valore dell'immobile (il loan to value): «Quello che vediamo anche tramite i nostri affiliati – dice la Megliola – è che compra casa solo chi ha almeno la metà del prezzo da mettere sul tavolo in termini di capitale proprio. Senza questa condizione è praticamente impossibile comprare l'immobile». Analizzando l'intero 2011, in base ai dati della Banca d'Italia, sono stati erogati alle famiglie italiane finanziamenti per l'acquisto della casa per un controvalore di 49.239,30 mln di euro. Il saldo annuo, se confrontato con il 2010, segna dunque un calo dei volumi erogati pari all'11,84% con 6.612 milioni di euro in meno rispetto a quanto erogato nel precedente anno. Rispetto all'osservazione sui 12 mesi dello scorso trimestre il calo è stato pari al 7,10%. Dopo un inizio d'anno all'insegna della sostanziale tenuta, il mercato si è andato via via deteriorando con il trascorrere dei mesi. In chiusura d'anno il mercato ha varcato al ribasso la quota dei 50 miliardi di euro annui, attestandosi sui livelli di erogato del 2004: allora i finanziamenti per l'acquisto dell'abitazione erogati furono poco meno di 49 miliardi di euro. Dopo il rimbalzo avvenuto nel 2010 si consolida con la rilevazione di fine 2011 il movimento al ribasso dei volumi erogati che dura ormai dal 2007.

Le tendenze dei finanziamenti

Secondo Tecnocasa, stando alle dinamiche dei tassi di metà aprile 2012, ipotizzando di dover sottoscrivere un nuovo mutuo ipotecario dell'importo di 120.000 euro per una durata di 20 anni, ad uno spread indicativo di 3,50 bps, se scegliessimo un mutuo a tasso fisso, sosterremmo una rata mensile di 868 euro. Se optassimo invece per un mutuo a tasso variabile, avremmo un risparmio pari a 125 euro mensili, in quanto la rata ammonterebbe a 743 euro. Nella seconda metà del 2011 la convenienza della rata a favore del tasso variabile si stava assottigliando fino ad arrivare agli 88 euro dell'ottobre 2011. Con i primi mesi del 2012 è iniziata una nuova fase di crescita per la quale sta tornando a risalire la differenza tra tasso variabile e tasso fisso.

Le famiglie

Oltre la metà degli acquirenti è costituita da coppie coniugate (dato stabile rispetto al primo semestre del 2011). Stabile la percentuale di celibi/nubili che acquistano casa. Quasi i due terzi dei venditori sono sposati, magari alla ricerca della casa di sostituzione. Più della metà dei venditori cambia casa a scopo migliorativo o perché ha necessità di liquidità (61,9%), un impatto minore è rappresentato da coloro che si trasferiscono (22,6%) oppure che cambiano struttura familiare (15,5%). In particolare, chi vende per trasferirsi altrove appartiene alla fascia più alta o più bassa della popolazione: il 30,5% ha più di 65 anni e il 26,2% si colloca tra 18 e 34 anni. Tra le persone di età compresa tra 45 e 54 anni, il 23% vende per trasferirsi: tra questi il 19,3% è costituito da separati o divorziati. Oltre il 90% degli acquirenti e dei venditori ha non più di due figli. E ancora una volta i comportamenti rispetto alla casa di trasformano in uno specchio fedele della società nel suo complesso.

Secondo l'ultima indagine socio-demografica di Tecnocasa, nel secondo semestre del 2011 il 78% di chi ha acquistato un immobile residenziale ha pensato alla prima casa, il 16,8% l'ha fatto in un'ottica di investimento e solo il 5,2% si è indirizzato verso una casa vacanza.

25 aprile 2012

I giovani comprano casa, ma con l'aiuto dei genitori

Alla prima casa non si rinuncia. E nemmeno a cambiarla quando la famiglia aumenta. Retromarcia, invece, sugli acquisti immobiliari a fini di investimento perché, tra scarsa liquidità del mercato, prelievi fiscali e balzelli, l'attrattività storica del mattone nella corsa alla redditività inizia ad avere il fiato corto.

Lo scopo dell'acquisto

Secondo l'ultima indagine socio-demografica di Tecnocasa, nel secondo semestre del 2011 il 78% di chi ha acquistato un immobile residenziale ha pensato alla prima casa, il 16,8% l'ha fatto in un'ottica di investimento e solo il 5,2% si è indirizzato verso una casa vacanza.

Sempre più giovani

E se fino a qui non ci sono grosse sorprese, può invece suscitare un momento di riflessione l'analisi degli acquirenti per fascia di età. Secondo l'analisi di Tecnocasa, ben il 30,8% degli acquirenti appartiene alla fascia compresa tra i 18 e i 34 anni, superata solo dai 35-44enni con il 31,8% degli acquisti, mentre il 18,7% ha tra i 45 e i 54 anni (e quote minori salendo di età). «Noi stessi siamo rimasti sorpresi dai risultati – commenta Fabiana Megliola, responsabile dell'Ufficio studi del network immobiliare – visto che si ripete in continuazione che si tratta della fascia di popolazione più debole e precaria in termini di mercato del lavoro.

Così abbiamo svolto un supplemento di indagine presso gli affiliati e abbiamo capito che la fascia dei 18-34enni è così rappresentata in quanto pienamente supportata dai genitori: sono loro, in realtà, a finanziare l'acquisto dell'immobile, per "portarsi avanti" in un momento di grande incertezza come quello attuale. Comprano la prima casa ai figli per il futuro, ma spesso anche nelle città universitarie in cui vanno a studiare».

Pochi mutui

Solo il 56,2% degli acquirenti, secondo l'analisi di Tecnocasa, si è rivolto agli istituti bancari per ottenere un mutuo, mentre la restante parte non ha fatto ricorso all'ausilio di tale strumento finanziario. Vengono così confermati i dati dell'anno precedente e resta bassa la quota di finanziamento rispetto al valore dell'immobile (il loan to value): «Quello che vediamo anche tramite i nostri affiliati – dice la Megliola – è che compra casa solo chi ha almeno la metà del prezzo da mettere sul tavolo in termini di capitale proprio. Senza questa condizione è praticamente impossibile comprare l'immobile». Analizzando l'intero 2011, in base ai dati della Banca d'Italia, sono stati erogati alle famiglie italiane finanziamenti per l'acquisto della casa per un controvalore di 49.239,30 mln di euro. Il saldo annuo, se confrontato con il 2010, segna dunque un calo dei volumi erogati pari all'11,84% con 6.612 milioni di euro in meno rispetto a quanto erogato nel precedente anno. Rispetto all'osservazione sui 12 mesi dello scorso trimestre il calo è stato pari al 7,10%. Dopo un inizio d'anno all'insegna della sostanziale tenuta, il mercato si è andato via via deteriorando con il trascorrere dei mesi. In chiusura d'anno il mercato ha varcato al ribasso la quota dei 50 miliardi di euro annui, attestandosi sui livelli di erogato del 2004: allora i finanziamenti per l'acquisto dell'abitazione erogati furono poco meno di 49 miliardi di euro. Dopo il rimbalzo avvenuto nel 2010 si consolida con la rilevazione di fine 2011 il movimento al ribasso dei volumi erogati che dura ormai dal 2007.

Le tendenze dei finanziamenti

Secondo Tecnocasa, stando alle dinamiche dei tassi di metà aprile 2012, ipotizzando di dover sottoscrivere un nuovo mutuo ipotecario dell'importo di 120.000 euro per una durata di 20 anni, ad uno spread indicativo di 3,50 bps, se scegliessimo un mutuo a tasso fisso, sosterremmo una rata mensile di 868 euro. Se optassimo invece per un mutuo a tasso variabile, avremmo un risparmio pari a 125 euro mensili, in quanto la rata ammonterebbe a 743 euro. Nella seconda metà del 2011 la convenienza della rata a favore del tasso variabile si stava assottigliando fino ad arrivare agli 88 euro dell'ottobre 2011. Con i primi mesi del 2012 è iniziata una nuova fase di crescita per la quale sta tornando a risalire la differenza tra tasso variabile e tasso fisso.

Le famiglie

Oltre la metà degli acquirenti è costituita da coppie coniugate (dato stabile rispetto al primo semestre del 2011). Stabile la percentuale di celibi/nubili che acquistano casa. Quasi i due terzi dei venditori sono sposati, magari alla ricerca della casa di sostituzione. Più della metà dei venditori cambia casa a scopo migliorativo o perché ha necessità di liquidità (61,9%), un impatto minore è rappresentato da coloro che si trasferiscono (22,6%) oppure che cambiano struttura familiare (15,5%). In particolare, chi vende per trasferirsi altrove appartiene alla fascia più alta o più bassa della popolazione: il 30,5% ha più di 65 anni e il 26,2% si colloca tra 18 e 34 anni. Tra le persone di età compresa tra 45 e 54 anni, il 23% vende per trasferirsi: tra questi il 19,3% è costituito da separati o divorziati. Oltre il 90% degli acquirenti e dei venditori ha non più di due figli. E ancora una volta i comportamenti rispetto alla casa di trasformano in uno specchio fedele della società nel suo complesso.

e il piano casa?

e il piano casa?

") sei espulso dal thread per manifesta faziosità

sei espulso dal thread per manifesta faziosità